投资要点:

1、行业领先的FA零部件一站式供应商

2、一站式采购渗透率持续提升

3、精准把握行业痛点,实现高质量FA零部件供应

4、乘风新兴产业,持续高增长可期

5、月内多家机构首予买入评级

怡合达(301029)

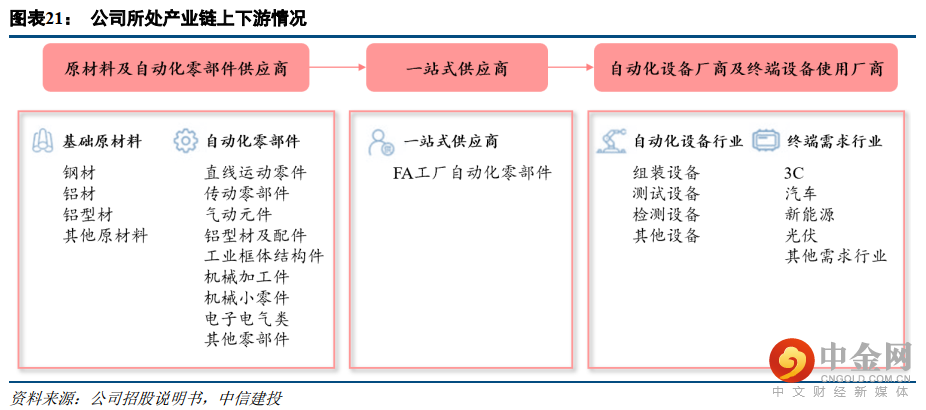

一、行业领先的FA零部件一站式供应商

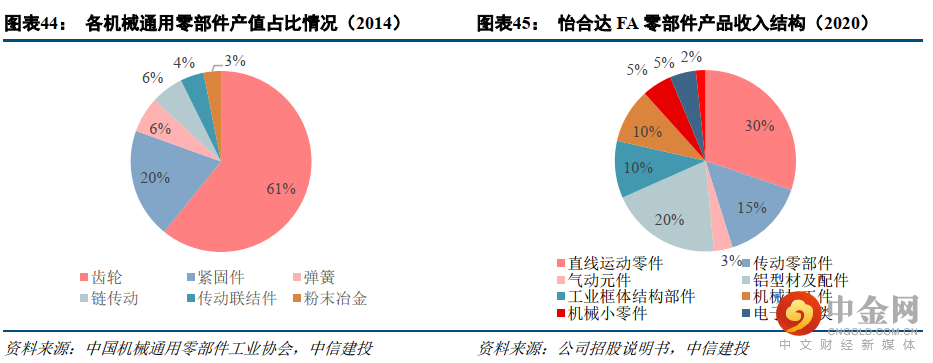

公司公司专业从事自动化零部件研发、生产和销售,通过标准设定、产品开发、供应链管理、平台化运营等模式,致力于为工业自动化提供一站式产品服务和技术支持。公司已开发涵盖176个大类、1,404个小类、90余万个SKU并汇编成产品目录手册;年订单处理量约55万单,年出货总量超过230万项次,90%标准件可实现3天内发货;累计成交客户数突破4万家。

受益于我国非标自动化行业的快速发展,公司2017-2020年营收由3.76亿元提升至12.1亿元,复合增速为47.6%;归母净利润由0.64亿元提升至2.71亿元,复合增速为61.8%。公司预计2021年上半年营收7.6-8.2亿元,同比增长42%-53%;净利润为1.65-1.78亿元,同比增长36-47%。

二、一站式采购渗透率持续提升

我国千亿规模的FA零部件市场中,近半数为零散的线下流通市场,2-3成来自于自动化设备厂商直接向零部件厂商采购,其余2-3成来自工业品超市、FA零部件一站式供应商等一站式采购平台。

针对FA零部件订单小批量、高频次、多样化、短交期的特点,一站式供应商凭借丰富的产品品类、精益的供应链管理、优化的成本管控脱颖而出,更好地满足客户需求,未来的市场渗透率有望持续提升。

三、精准把握行业痛点,实现高质量FA零部件供应

公司持续丰富产品品类,对非标型号产品标准化、已有标准型号产品系列化及模块化,建立了自动化零部件的标准体系,极大程度地提升了客户设计、选型的效率,深度绑定工程师,提升需求粘性,打造长期竞争壁垒。

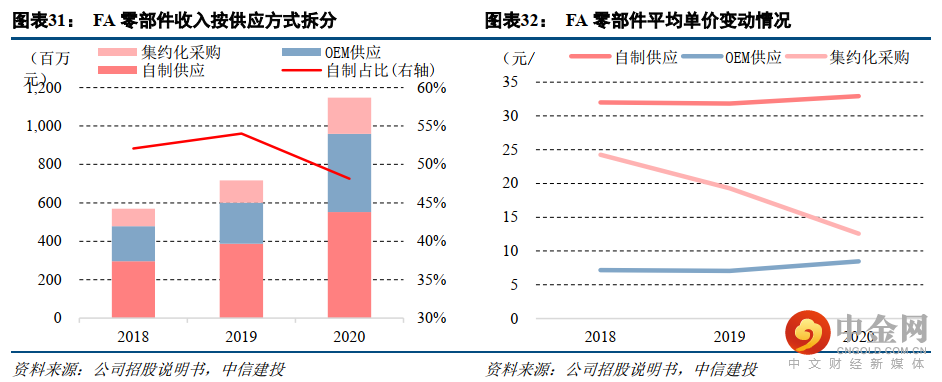

公司采用自制、OEM供应和集约化采购结合的供应方式,有效整合市场资源,降低生产或采购成本。同时,建立全面的品质管控和高效的供应链管理体系,确保公司准时交付高质量产品。

行业内公司主要竞争对手为日本米思米,但2020年市场份额较2019年略有下降。公司望凭借本地化优势及制造体系配套优势,将继续保持国内市场份额的提升态势。

四、乘风新兴产业,持续高增长可期

公司主要下游为3C、汽车、锂电、光伏等新兴行业,2020年FA零部件前五大客户包括比亚迪、大族、智云、先导、赢合等企业。公司下游客户行业集中,而客户分散,2020年前五大FA客户占比仅为8.36%。锂电、光伏、汽车电子等行业将长期受益于新能源行业的快速发展以及我国作为全球制造中心的地位,公司有望保持持续的高增长态势。

另一方面,公司正加大线上渠道合作客户的开拓力度,线上销售金额由2018年的0.45亿元提升至2020年的1.92亿元,增长327%,远高于线下销售金额增长的82%。线上销售额的提升一方面体现了公司企业信息化管理的持续提升,另一方面将显著提升运营效率,提升客户采购体验和选型采购效率。

五、月内多家机构首予买入评级

中信建投预计,公司2021-2023年营业收入分别为18.79、26.22、35.73亿元,归母净利润分别为4.12、5.82、7.95亿元,同比分别增长52.0%、41.2%、36.6%。对应2021-2023年PE分别为83.1X、58.9X、43.1X。基于公司优秀的商业模式以及业绩增长的可持续性,首次给予“买入”评级。

国金证券预计,公司2021-2023年营业收入分别为18.2亿元、25.9亿元、36.1亿元,归母净利润分别为4.22亿元、6.37亿元、9.26亿元。首次覆盖,给予“买入”评级。

潜在风险:下游工业自动化行业景气波动风险;线上客户占比提升速度不及预期;市场竞争加剧盈利能力下降风险等。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

举报电话: 13816368049