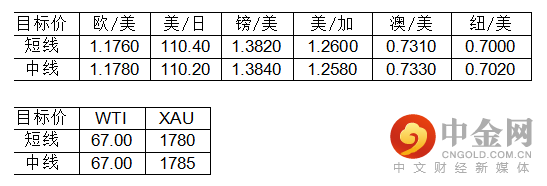

汇市焦点

美元方面

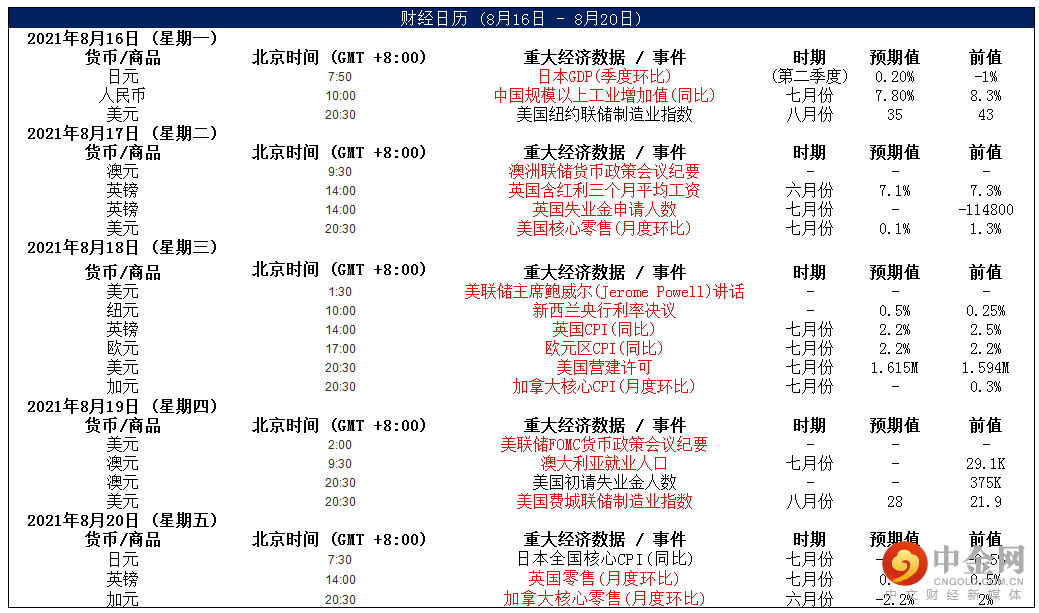

周一,美元指数上涨011%,主要是因动荡的阿富汗加剧了避险需求;另外,本周美联储将公布会议纪要,将是美元短期前景的关键,尤其是如果会议记录证实更多决策者倾向于在年底前缩减其债券购买计划。今晚20:30,素有“恐怖数据”之称的美国7月零售销售月率将公布,市场预期值为-0.2%,低于前值的0.6%。整体来看,美元中线仍为偏强结构,短线仍或有技术性整理。

日元方面

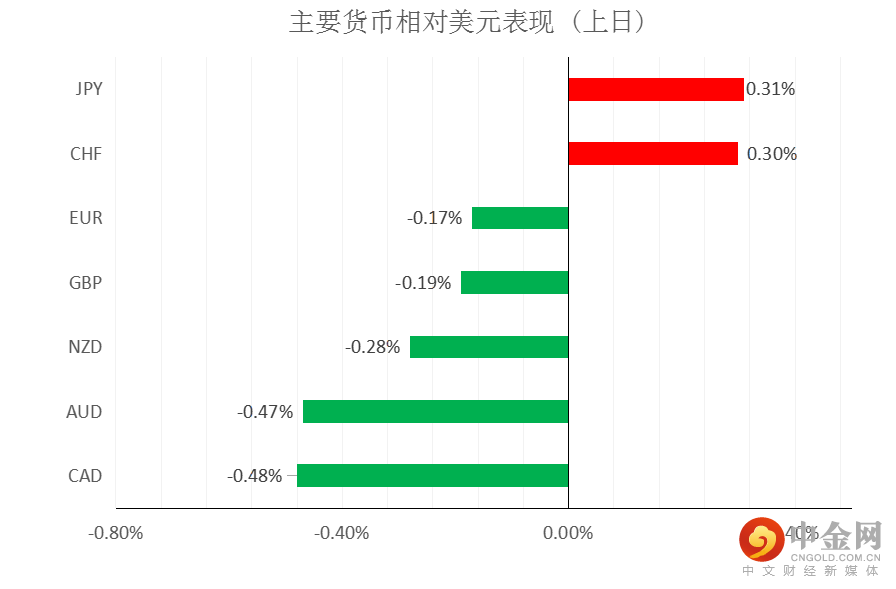

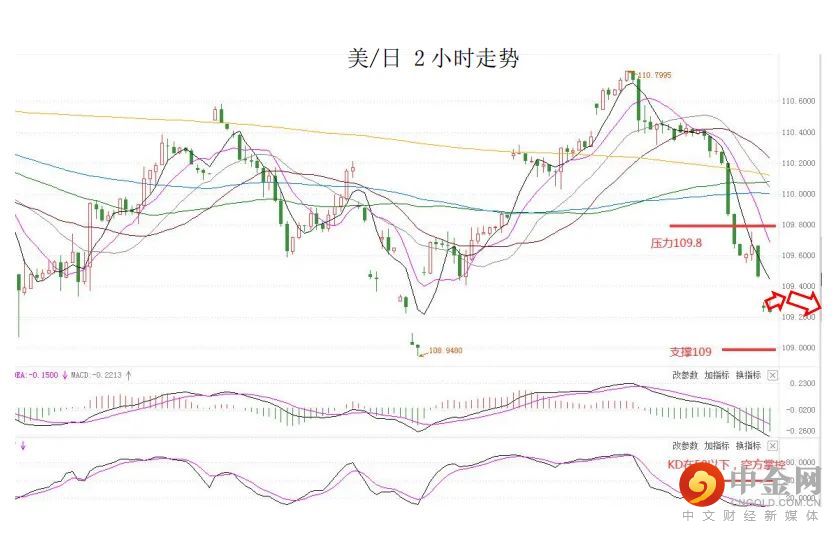

周一,美元兑日元跌0.31%至109.24;主要是因阿富汗政治紧张局势以及新冠Delta变种病毒的扩散打压了风险偏好。因此,短线预计美元兑日元仍然承压。

欧系货币方面

周一,欧元兑美元下跌0.17%,主要是因美元的上涨给欧元带来了压力。另外,市场担心心新冠感染上升,第四波疫情可能会压制这个欧洲最大经济体的复苏。因此,短线预计欧元或许仍有技术性反弹,但整体仍然承压。

英国方面

周一,英镑兑美元下跌0.19%,主要是因美元的上涨施压了英镑,另外,目前市场预计英国央行不会对其货币政策做出任何调整。因此,短线预计英镑或许仍有一定技术性反弹,但整体仍然面临一定压力。

商品货币方面

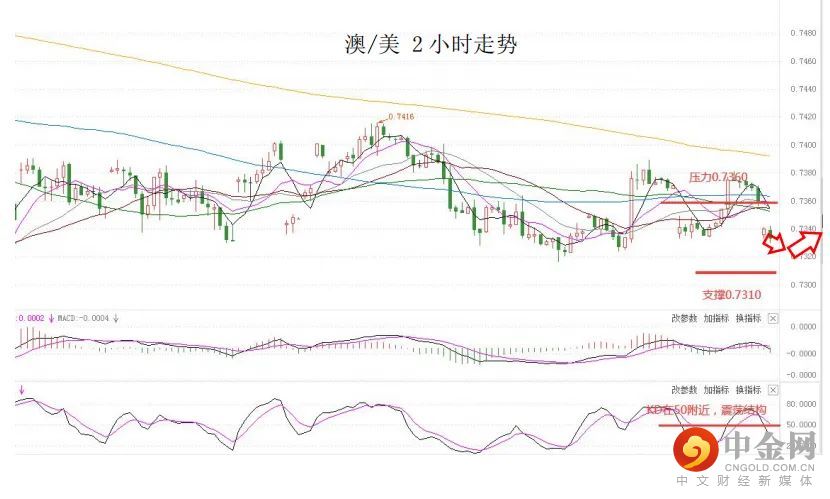

周一,商品货币普遍下跌,美元兑加元上涨0.48%,澳元兑美元下跌0.47%,纽元兑美元下跌0.28%。主要是因中国公布的7月工业增加值和中国7月社会消费品零售数据大幅回落。而商品货币其与更广泛的亚洲经济关联度更高,而鉴于当前的新冠疫情形势,亚洲经济的疲态施压商品货币。另外,澳大利亚令人担忧的新冠疫情将给澳元兑美元带来压力。今日澳洲联储将公布会议纪要,周四将公布澳大利亚7月就业报告,澳洲联储纪要中任何鸽派立场减弱的迹像或失业率再度轻微下降都可能对澳元没什么帮助。整体来看,短线预计澳元、纽元或许仍有技术性反弹,但整体承压。

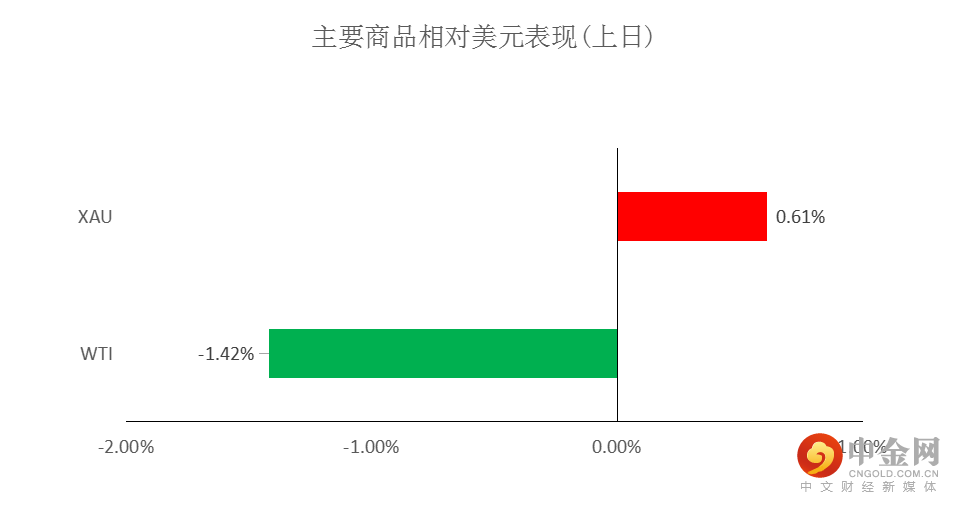

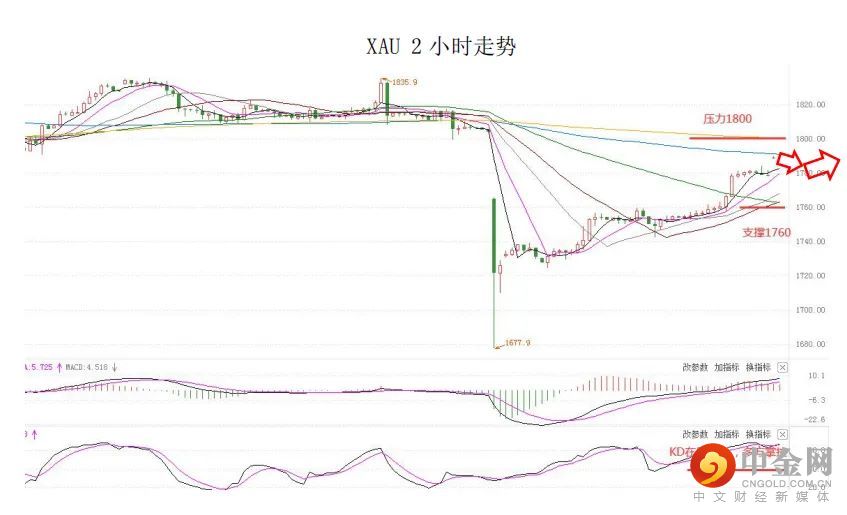

黄金方面

周一,金价延续上涨,主要是因市场对德尔塔变种的担忧以及经济数据疲软促使投资者追捧避险资产;美债收益率和经通胀调整的实际收益率下跌,也提振黄金。因此,短线预计金价或有技术性反弹,但整体来看仍为震荡结构。

油价方面

周一,美油价格连续第三天下跌,主要是因中国经济数据不及预期、德尔塔毒株的传播打击全球需求前景。市场担心进一步的出行限制措施可能威胁刚有起色的经济反弹。整体来看,短线油价或有技术性反弹,但中线仍然承压。

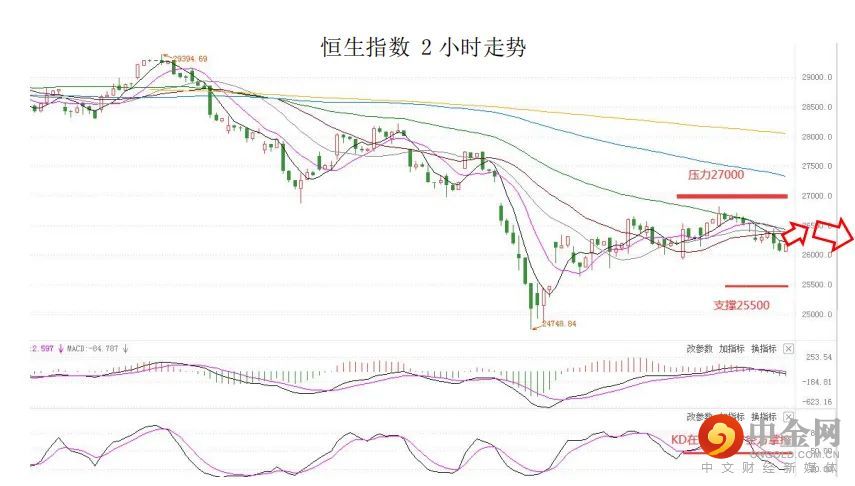

港股方面,周一,港股继续下行,恒指收跌0.8%。恒生科技指数曾跌超3%,为两周来最大跌幅。盘面上,科技股与新能源汽车股重挫。美股方面,美股三大指数收盘涨跌不一,标普500指数涨0.26%;道指涨0.31%;纳指跌0.2%。因此,短线预计港股的压力将较小。

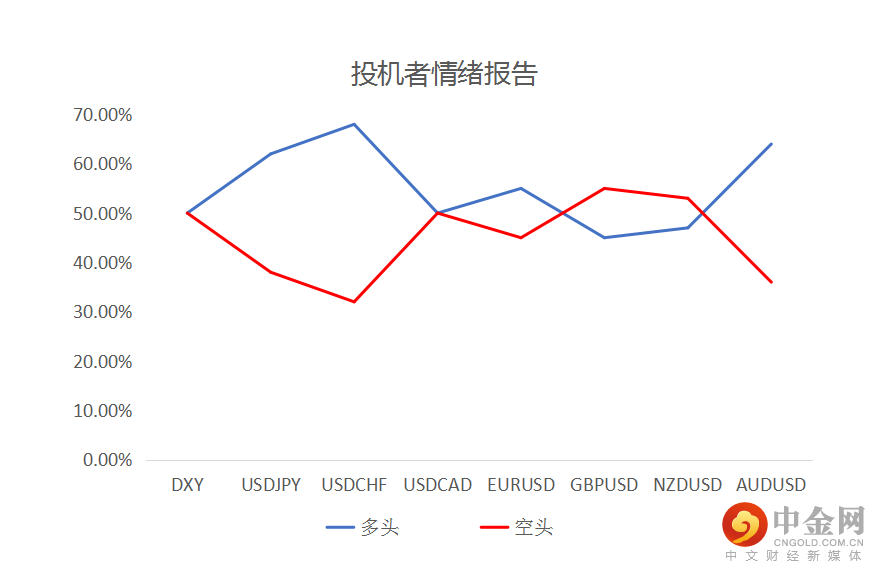

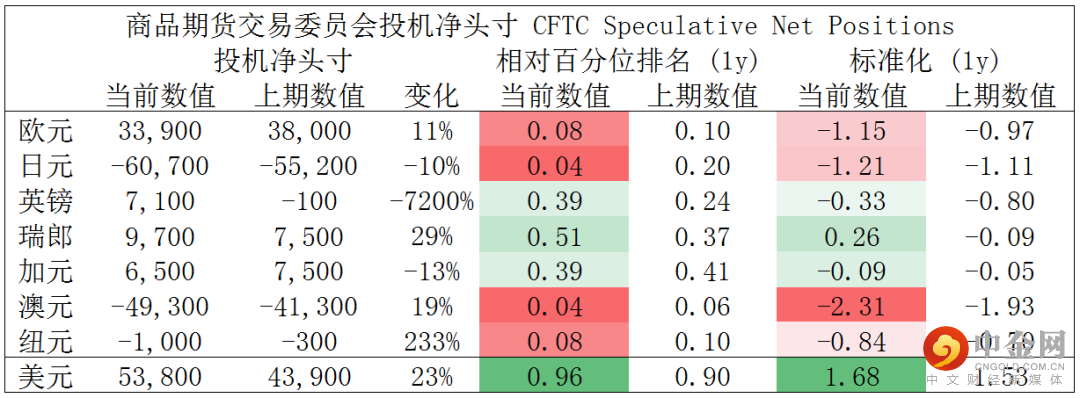

CFTC资金流数据显示,澳元、日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美多头可兑现部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049