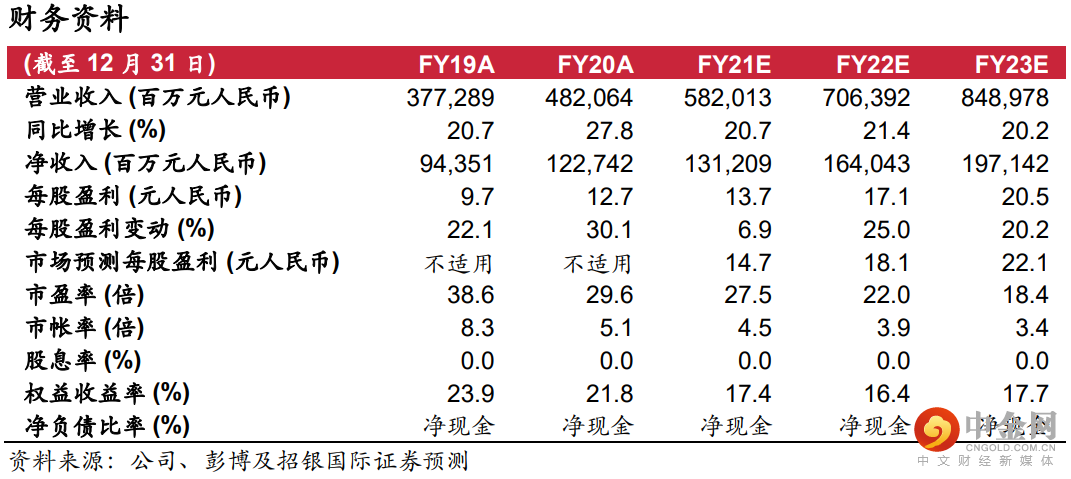

我们预计腾讯2Q21E业绩符合预期,收入/调整后净利润同比增长18%/8%。预计金融科技与商业服务将继续表现强势,抵消游戏及广告业务疲软的影响。我们认为市场已预期游戏收入增速放慢,建议聚焦近期法规影响。由于市场预期下半年监管收紧,估值或面临短期压力。我们预估股价支撑位为402港元,相当于24倍2021年预测市盈率(即历史底部估值)。我们下调2021-23年盈利预测8-10%,并将目标价下调至640港元。基于盈利的可持续性及稳健的长期增长逻辑,维持买入评级。

预计2Q21E业绩基本符合预期。我们预测腾讯2Q21E收入/调整后净利润同比增长18%/8%,较市场预期低2%/1%。按业务分部,增值服务/广告/其他收入将同比增长11%/21%/32%。鉴于市场预期较低,我们认为游戏增速放缓和利润率摊薄已被市场充分消化。投资者当前主要关注政策不确定性,包括未成年防沉迷、税率变化及反垄断等方面。

游戏增速放慢,但广告及新业务表现稳健。我们预计2Q21E游戏同比增长8%(1Q21为同比+17%),其中手游同比增长12%(1Q21为同比+19%)。我们认为市场已预期游戏在高基数下增速将正常化,以及2Q21上线新游数量有限。除了地下城及英雄联盟手游发行时间的不确定性之外,投资者更关注近期收紧的游戏法规。我们预计社交网络同比增长15%,而广告将超预期,同比增长21%,其中社交广告/媒体广告同比增长24%/9%(1Q21为同比+27%/7%)。尽管广告行业目前面临多重挑战,但腾讯视频3Q21E上线的头部内容有助于推动广告收入增长。

聚焦监管影响。我们预计下半年监管继续趋严,伴随着更多具体监管细则出台。然而,考虑到1)腾讯游戏已配备防沉迷措施;2)4Q20未成年人对腾讯国内流水仅贡献6%,我们认为近期回调更多是由情绪而非基本面驱动。在税收方面,我们预计包括游戏在内的互联网公司有效税率将会上升,源于企业所得税从10%提高到15%(部分公司未能申请到重点软件企业资质)。根据我们的估算,新税率将对腾讯盈利造成5-10%的拖累。更多细节有望在腾讯2Q21业绩会披露。

维持买入评级。为反映投资加码及潜在加税影响,我们将2021-23年盈利下调8-11%,并将基于分部加总的目标价从753港元下调至640港元(相当于31倍2022年预测市盈率)。

举报电话: 13816368049