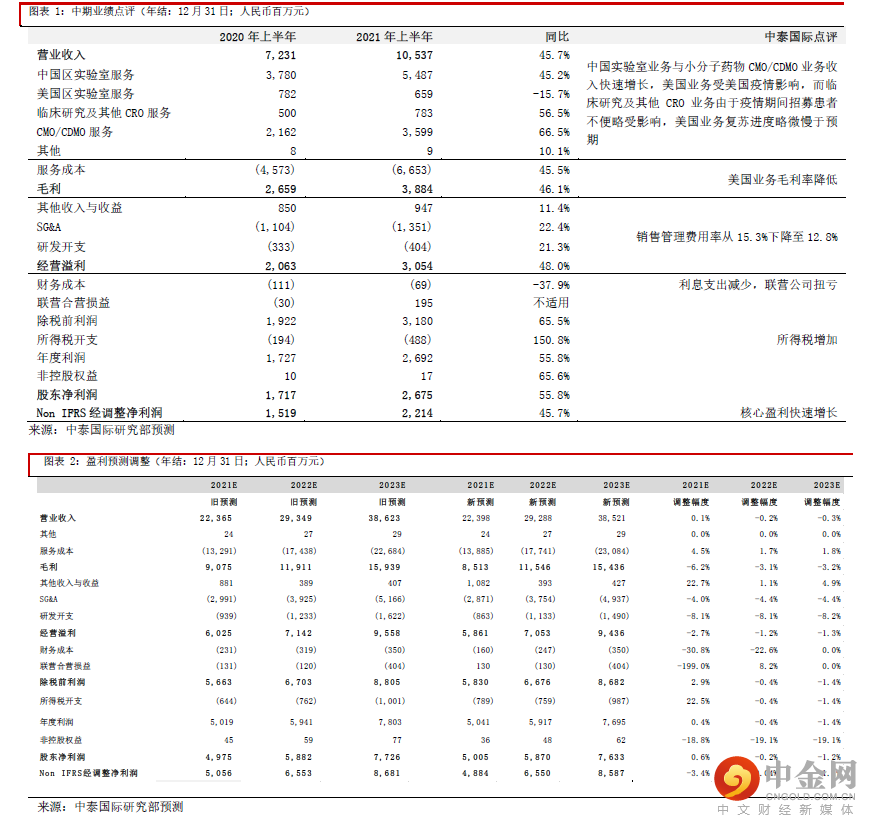

公司于8月13日公布,2021年上半年收入同比增长45.7%至105.4亿元(人民币,下同),股东净利润同比增长55.8%至约26.8亿元,而反映核心盈利的经调整Non-IFRS核心净利润同比增长67.8%至约24.5亿人民币,总收入基本符合我们预期,股东净利润则符合公司盈利预告,主要得益于中国区实验室服务以及CDMO业务的强劲增长。分业务部门看,因个别项目BLA申请延迟及三期临床失败,美国实验室业务收入仍未完全恢复,收入同比下降15.7%至6.59亿元;中国实验室业务收入则同比增长45.2%至约54.9亿元,小分子药物研发与生产外包业务(CDMO)同比增长66.5%至36.0亿元,临床研究及其他研发外包服务(CRO)收入同比增长56.5%。

预计中国业务将快速增长,美国业务将逐步恢复

我们预计公司中国实验室与CDMO业务将维持快速增长,主要原因包括:1)公司“长尾战略”非常成功,2021年上半年又新增1,020个客户。2)小分子药物CDMO 业务项目数量迅速增加,2021年上半年新增341个项目,这些项目未来将不断转化成收费较高的临床后期与商业化生产项目。3)从2021年上半年的情况看,由于疫情反复等原因,美国业务恢复略需时间,但是随着疫苗接种率的上升,我们预计下半年将逐步复苏。

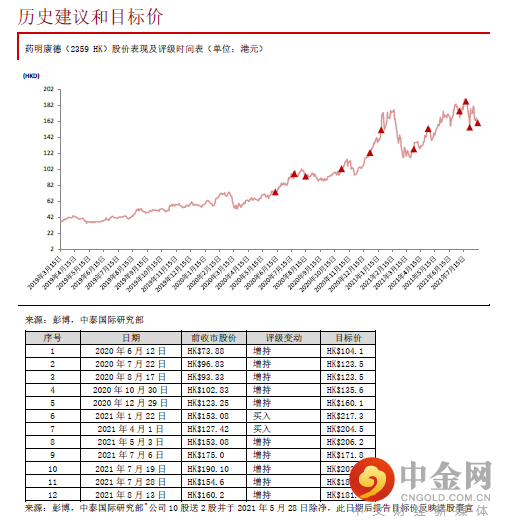

重申“增持”评级,目标价调整至181.8港元

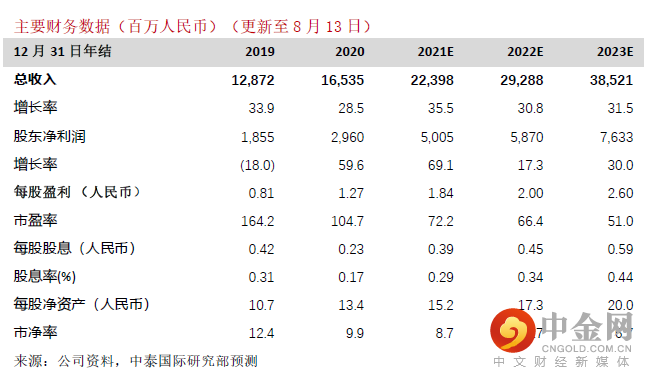

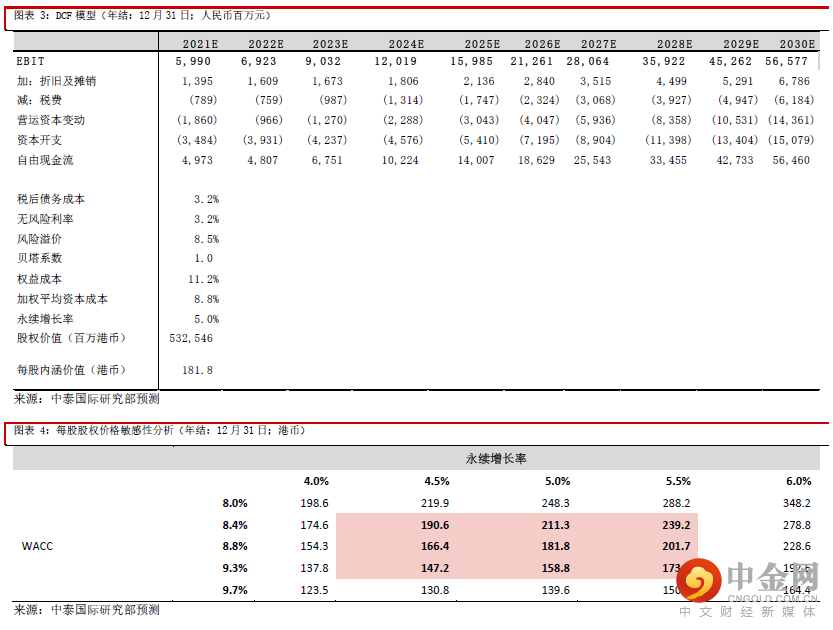

考虑到2021年上半年美国业务的利润率略微低于预期,我们将反映核心盈利的Non IFRS经调整净利润的2021E-23E预测分别轻微下调3.4%、0.04%、1.1%。根据调整后的DCF模型,我们将目标价从182.5港元轻微调整至181.8港元,重申“增持”评级。

风险提示:

(二)客户营受影响被迫减少研发支出;三)项目进展中出现问题可能导致中断

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

举报电话: 13816368049