数十万资深股民都在看!

(一)市场整体表现

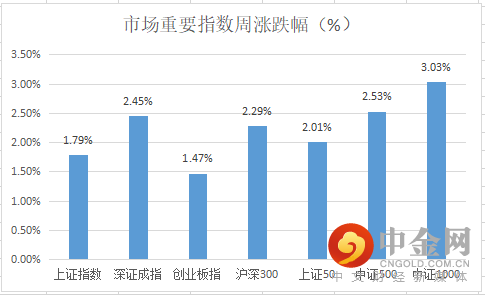

本周市场延续了上周后半周的修复性反弹走势,周五稍有走弱,但全周各主要指数均录得了一定涨幅。

资料来源:中信建投通达信

(二)板块表现

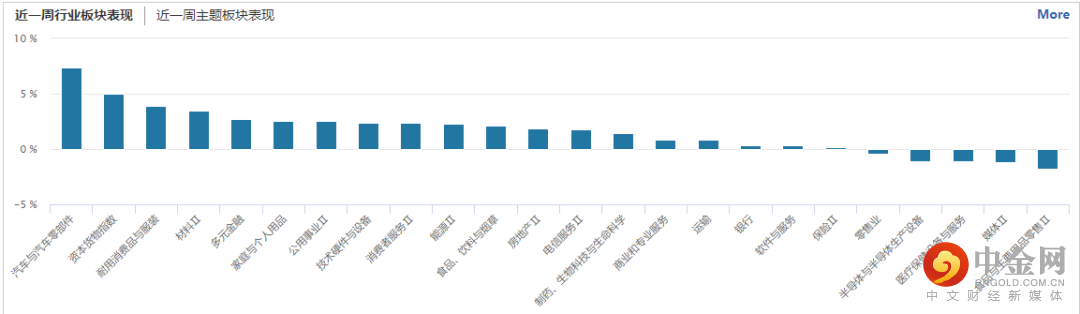

从行业板块表现来看,汽车与汽车零部件、耐用消费品、材料、多元金融等涨幅居前,食品与主要用品零售、媒体、医疗设备、半导体等跌幅居前。

资料来源:wind资讯

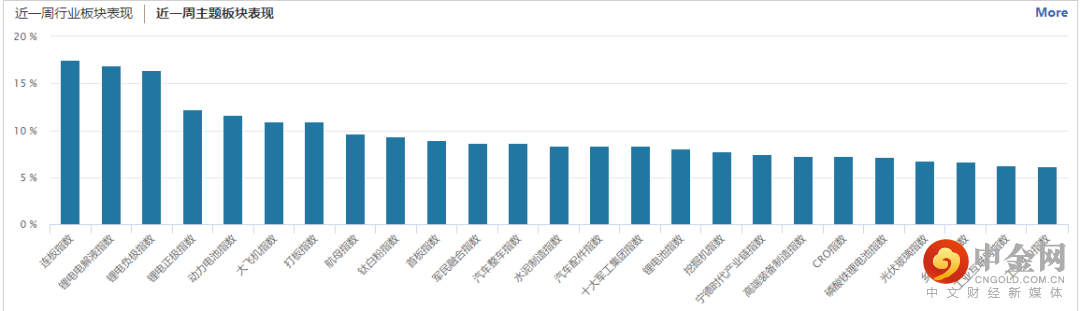

本周依然是概念板块表现较好,各主要概念基本都有一定程度的涨幅,其中电池相关的电解液、负极、正极、动力电池等是全周表现最强,工业4.0、工业互联网、光伏玻璃等涨幅相对落后。

资料来源:wind资讯

(三)市场资金流向

北向资金本周合计流入100.89亿,其中前半周流入态势明显,周四、周五稍有流出。

资料来源:wind资讯

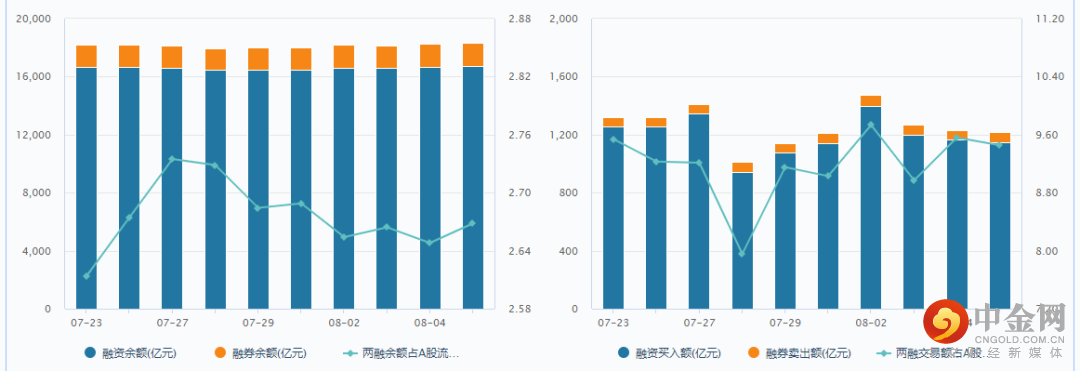

融资融券余额方面,截止8月5日,两融余额 18,318.24亿,占A股流通市值 2.67%。两融交易额 1,220.09亿,占A股成交额9.45%。

资料来源:wind资讯

(四)个股表现情况

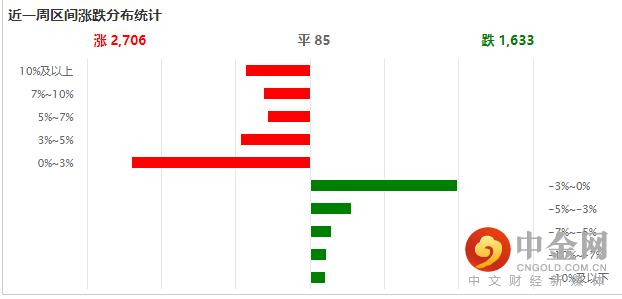

与本周整体反弹的市场走势正相关,本周上涨股票家数占优,但优势并不明显,基本处于涨跌参半的水平。

资料来源:wind资讯

(五)宏观经济数据

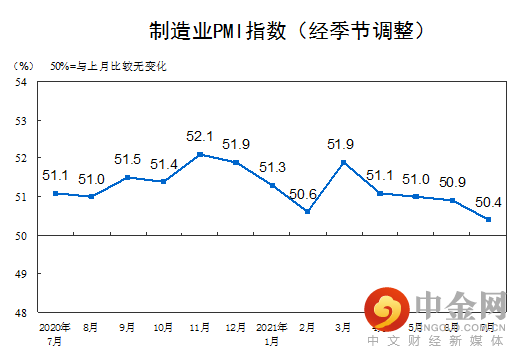

1、 PMI

7月份,中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。

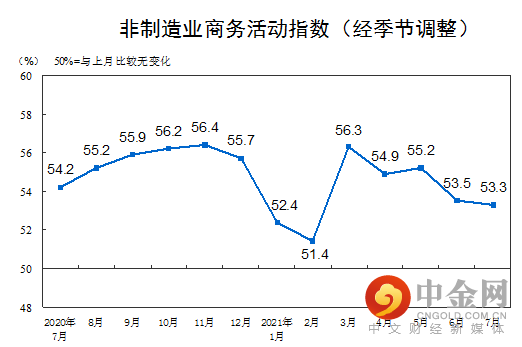

7月份,非制造业商务活动指数为53.3%,略低于上月0.2个百分点,继续高于临界点,表明非制造业总体保持平稳扩张。

资料来源:国家统计局

2、工业企业利润

1—6月份,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%,比2019年1—6月份增长45.5%,两年平均增长20.6%。

1—6月份,规模以上工业企业中,国有控股企业实现利润总额13774.2亿元,同比增长1.12倍;股份制企业实现利润总额29858.5亿元,增长70.4%;外商及港澳台商投资企业实现利润总额11433.6亿元,增长60.7%;私营企业实现利润总额12164.0亿元,增长47.1%。

1—6月份,采矿业实现利润总额3821.1亿元,同比增长1.33倍;制造业实现利润总额35677.3亿元,增长67.3%;电力、热力、燃气及水生产和供应业实现利润总额2684.8亿元,增长16.9%。

资料来源:国家统计局

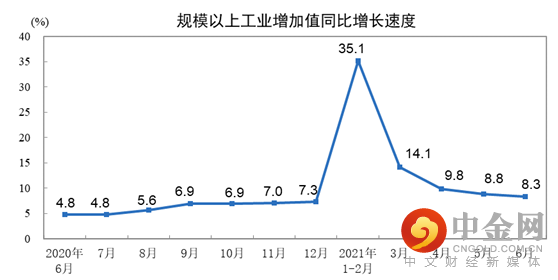

3、工业增加值

6月份,规模以上工业增加值同比实际增长8.3%,比2019年同期增长13.5%,两年平均增长6.5%。从环比看,6月份,规模以上工业增加值比上月增长0.56%。1—6月份,规模以上工业增加值同比增长15.9%,两年平均增长7.0%。

资料来源:国家统计局

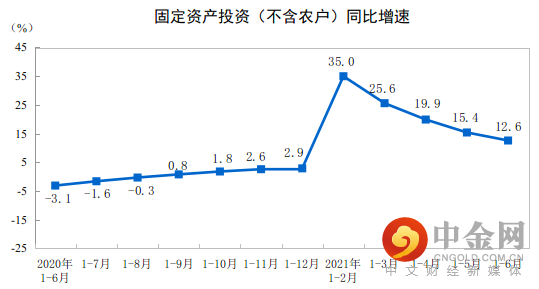

4、固定资产投资

1—6月份,全国固定资产投资(不含农户)255900亿元,同比增长12.6%;比2019年1—6月份增长9.1%,两年平均增长4.4%。其中,民间固定资产投资147957亿元,同比增长15.4%。从环比看,6月份固定资产投资(不含农户)增长0.35%。

资料来源:国家统计局

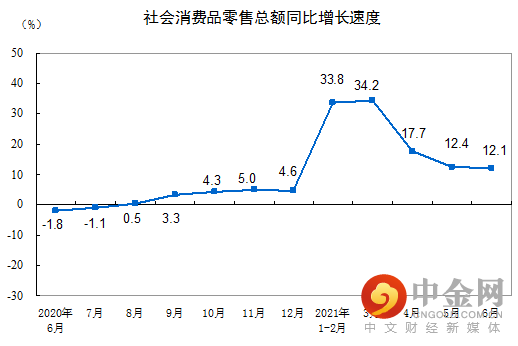

5、消费品零售总额

6月份,社会消费品零售总额37586亿元,同比增长12.1%;比2019年6月份增长10.0%,两年平均增速为4.9%。其中,除汽车以外的消费品零售额33719亿元,增长13.1%。扣除价格因素,2021年6月份社会消费品零售总额实际增长9.8%,两年平均增长3.2%。从环比看,6月份社会消费品零售总额增长0.7%。

1—6月份,社会消费品零售总额211904亿元,同比增长23.0%,两年平均增速为4.4%。其中,除汽车以外的消费品零售额189997亿元,增长22.2%。

资料来源:国家统计局

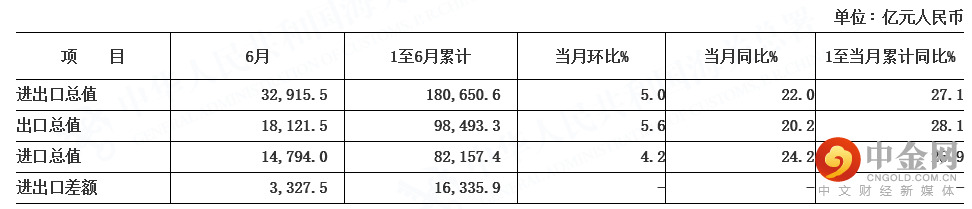

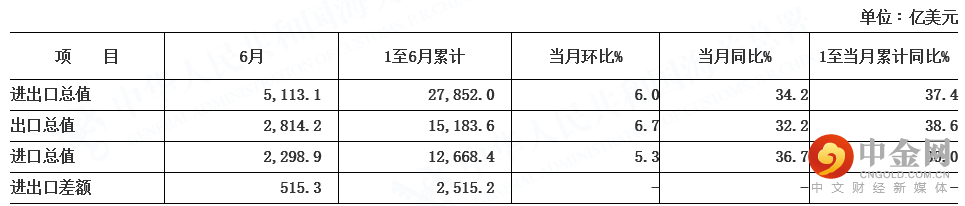

6、进出口

以人民币计,经季节调整后,2021年6月份进出口总值同比增长18.6%,其中出口增长14.7%,进口增长23.8%。以美元计,经季节调整后,2021年6月份进出口总值同比增长30.4%,其中出口增长26.1%,进口增长36.2%。

资料来源:海关总署

7、金融数据

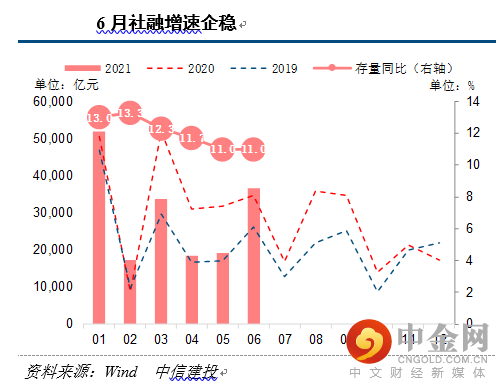

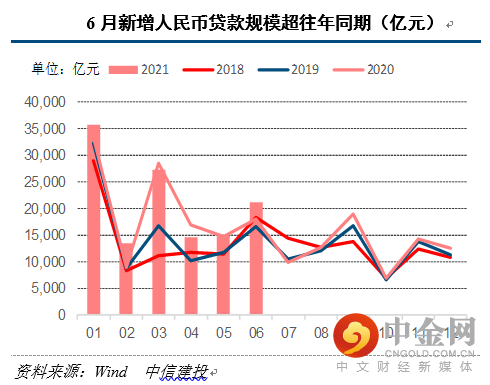

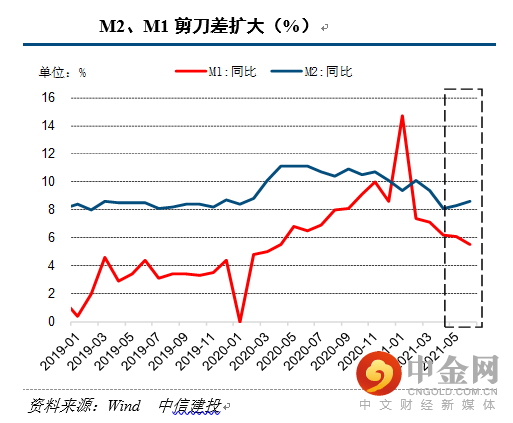

中国6月货币供应量M2同比增长8.6%,预期为8.2%,前值为8.3%。中国6月新增人民币贷款2.12万亿元,预期为1.85万亿元,前值为1.5万亿元。上半年人民币贷款增加12.76万亿元,同比多增6677亿元。中国6月社会融资规模增量3.67万亿元,比上年同期多2008亿元,预期为28900亿元,前值为19205亿元。

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场全周整体处于前期大跌后的修复当中,不过市场结构极度分化。以新能源汽车为首的领涨板块在上周短暂调整之后,卷土重来,大量龙头再度新高。而部分补涨板块则回归弱势。整体看,不管是前期强势赛道股,还是前期超跌股,都表现出了资金分歧迹象,行情波动明显加大。另外,本周受消息和政策影响的行业和板块偏多也是一大特征,后续仍需关注政策导向。

(二)我们对后市行情的判断

对于下周市场而言,宏观经济方面,7月CPI和PPI数据将公布,M1、M2、新增人民币贷款和社融等金融数据也将发布。目前市场对于通胀数据见顶的预期较为强烈,需关注7月通胀会否透露新动向。货币政策方面,市场预期下半年仍以紧信用和宽货币为主,社融和M2将小幅回升,所以下周也需重点关注真实数据会否与市场产生预期差。这些都是容易引起行情波动的重要因素。整体行情方面,从8月份来看,市场仍有一些风险待释放,最典型的就是信用风险,信用风险在三季度的释放会加速,这是国内化解存量风险过程中的阵痛,同时可能形成A股行情的波动,另外,近期疫情再起,市场对相关板块也出现了一定的避险情绪,还有就是需关注美联储9月议息会议对全球流动性预期的影响。但与此同时,市场发生系统性风险的概率也不大,一是前期调整已释放了部分风险,二是连续万亿以上的成交水平说明市场人气仍在,三是结构性行情不会缺失,所以预计后市大盘仍将维持上证以震荡格局为主,双创指数相对强势的表现。目前市场关注的重点是结构的变化,我们认为后市会逐步呈现出结构切换的迹象,但切换不会一蹴而就,会是一个循序渐进的过程,不管是前期强势赛道股的估值担忧,还是底部反转板块业绩的进一步确认,都会充分体现资金的分歧和综合博弈,这会导致板块整体波动幅度的加大以及板块内部不同个股间的分化。不过整体看,我们仍认为短期内成长回调的机会仍大于底部反转,尤其是那些强势回调但基本面有强劲支撑同时估值又不太贵的标的应是后市操作的首选,同时为应对波幅加大的市场特征,适当增加波段操作的频率也必不可少。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049