汇市焦点

美元方面

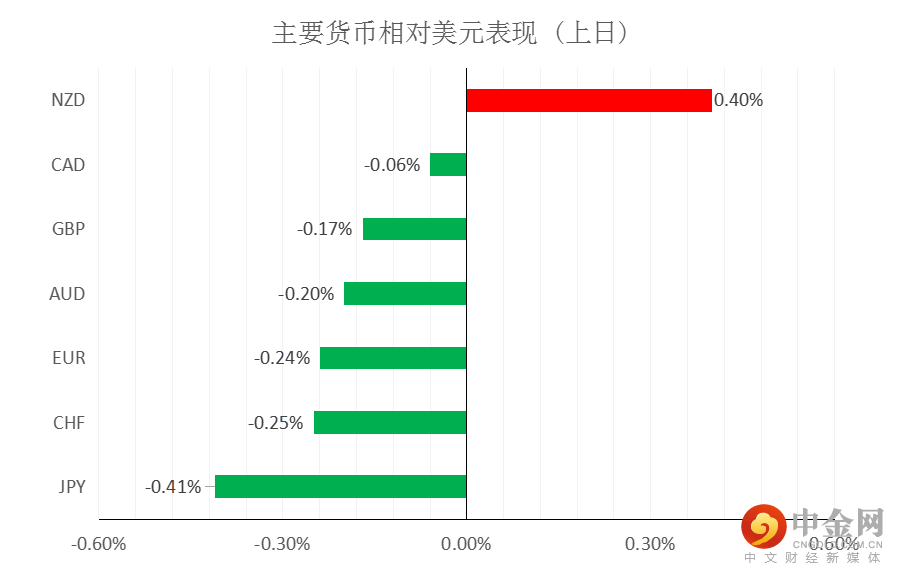

周三,美元指数上涨0.22%,虽然ADP就业数据不及预期一度拖累了美元,但因市场关注到美联储副主席克拉里达的暗示,即美联储可能以比普遍预期更快的速度削减对改善的经济的支持,提振了美元。今晚20:30,美国将公布至7月31日当周初请失业金人数,市场预期增加38.4万人,前值为增加40万人。整体来看,中线美元仍为偏强结构,但短线技术性整理或许仍未完全结束。

日元方面

周三,美元兑日元上涨0.41%,虽然美国ADP就业报告不及预期,一度提振了日元。但随着美元和美债收益率的反弹,也使得美元兑日元大幅上涨。因此,短线预计美元兑日元的下跌动能或将告一段落,但整体仍然承压。

欧系货币方面

周三,欧元兑美元下跌0.24%,主要是因美元企稳上涨施压欧元。整体来看,欧元中线仍然承压,但短线技术性反弹或许仍未完全结束。

英国方面

周三,英镑兑美元下跌0.17%,主要是因美元企稳上涨施压英镑。今晚19:00,英国央行将公布利率决议,市场普遍预计该行将保持鸽派立场。预计英国央行政策会议不会提供政策指引,也不会发出任何明确的信号。不过,最近该行有官员发表了暗示可能比预期更早收紧货币政策的言论,增加了意外终止购买英国国债的可能性。整体来看,短线英镑的上升动能在减弱。

商品货币方面

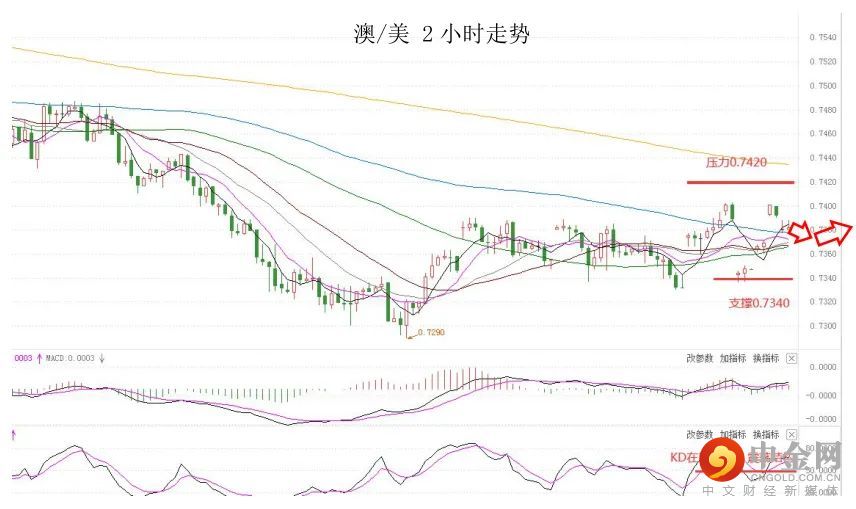

周三,商品货币分化。澳元兑美元下跌0.20%,虽然澳洲联储出人意料地做出继续缩减购债的鹰派决议,但新冠肺炎疫情的继续恶化,也使得澳洲联储释放鸽派立场的风险将存在。纽元兑美元上涨0.40%,主要是因交易员押注鉴于就业数据强劲,新西兰联储最早本月就会加息。整体来看,澳元、纽元中线仍然承压,但短线在技术性仍有反弹的需求。

黄金方面

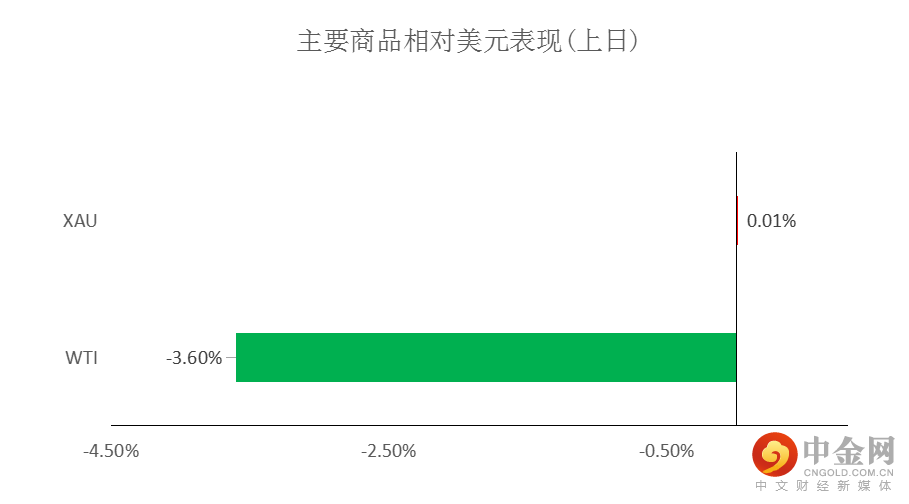

周三,金价几乎回吐日内涨幅,主要是因美元的大幅反弹、10年期美债收益率在克拉里达发表言论后脱离低位,降低了非孽息黄金的吸引力。因此,短线金价或许有一定反弹动能,但整体仍为震荡结构。

油价方面

周三,美油连续第三日下跌,主要是因美国原油库存意外增加,美国经济数据负面,以及人们担心Delta变种的传播将对全球能源需求造成压力。整体来看,短线预计油价为震荡偏弱结构。

周三,恒指收涨0.88%;新能源汽车、苹果概念板块表现强势,比亚迪股份收涨8.34%,AH股盘中齐创新高。美股方面,美股三大股指涨跌不一。道指收跌0.92%;标普500指数收跌0.49%;纳指收涨0.13。因此,短线预计港股压力有减小预期。

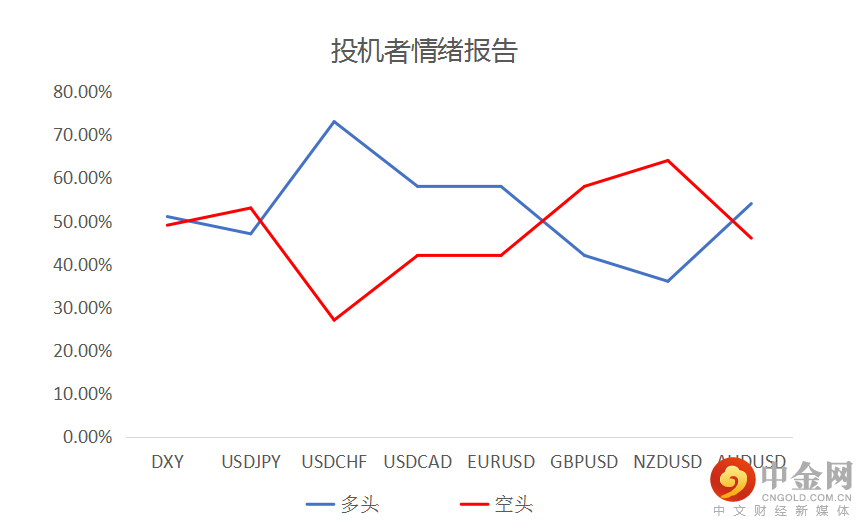

CFTC资金流数据显示,澳元、日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

镑/美、澳/美、纽/美多头可兑现绝大部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049