数十万资深股民都在看!

李翔 白金投顾

执业证书编号:S1440614080023

《根据地》产品制作人

独创化繁为简、大道至简的投资方法,坚守价值投资、长期投资、组合投资三大理念,以投资包围投机,追求长期稳健的良好收益。

我们经常能发现某些股票,被大部分投资者认为已经低估,甚至严重低估后,反而出现更加迅猛的短期跌势,然后被围观群众嘲笑为“你抄了地板价后,发现地板之下还有地下室,地下室下面还有十八层地狱”。那么,这种情况是怎么产生的呢?今天做个简单探讨。

如摘要中提到的:为什么在出现低估、严重低估甚至变态低估,被称之为具备了罕见的投资机会后,它依然会继续大跌,继续罕见。此时,“内在价值”为什么不灵了呢?

由于这一点非理性的情形时不时几年就会出现一次(常见于牛性周期交替的尾声),且似乎韧性十足的长期周期性存在,故很多投资者被这样的极端行情挡在了价值投资门外,选择了放弃,倒在黎明前,十分可惜。

其实,这种情况并不奇怪,价格必将回归价值的投资规律也没有失灵,只是我们要对价值有更深层次的认识。

所谓价值或者内在价值,简单的说就是对资产未来真实盈利能力的作价,好比在其他条件相同的情况下,一台每天能印刷出200张百元大钞的印钞机,其内在价值是另一台每天印刷100张百元大钞印钞机的两倍。

短期而言,各种情绪和谣言,都可能左右这两台印钞机的市场售价,导致其偏离2:1的比例;但长期而言,市场价格一定会反应两者的价值比例。

原因是二者偏离时,套利资金会如同闻到血腥味的鲨鱼,蜂拥而来。即使是极小的偏离,也会被套利资金用庞大的杠杆抹平至小于交易费用为止——这是整个价值投资体系的基石,是资本逐利天性下的铁律。

货币基金或长期国债这类提供无风险收益的产品,就好比是那台每天印刷100张百元大钞的印钞机,它提供了一个基准。

但企业内在价值并非一成不变,它不仅可能随着企业经营发展、国家和行业变迁而发生变化,甚至有些企业的价值会随着股价的变化而变化。

于是,股价和价值之间也有了两种关系,对这两种关系的把握,各产生了一位世界级的投资大师——巴菲特和索罗斯。很奇妙,他俩出生于同年同月,分别代表着:“价格波动不会改变价值的投资”和“价格波动会改变价值的投资”两大门派。

自己的彪炳战绩,都有清晰的逻辑支持和获利模式,而且两位大师还有个共同点,都待在自己的能力圈范围内活动,决不搞什么左手巴菲特+右手索罗斯这种把戏(因为这两者的投资理念是截然相反的)

有了以上基础认知的普及,我们在来谈论今天主题:低估之后,股价继续大跌的原因就有两种。

1、对于具备反身性的企业,是因为股价的下降,导致了企业未来盈利能力发生或很可能发生变化,从而出现两种杀跌力量:

一种是趋势投资者,因为处于跌势而抛出;另一种是基本面投资者,因为下跌导致企业内在价值降低,从而奇怪地在下跌的过程中反而由低估修正为高估,引发基本面投资者的抛售。两者叠加,容易引发快速下跌。

2、对于不具备反身性的企业,理解起来也不难。在低估、严重低估、变态低估时间段里,所有持续关注该企业,并持各种高低不同估值的基本面投资者都变成了持仓者。

此时,如果因为什么外部偶然因素,导致股价出现轻微下跌。由于此时市场里没有基本面买家,而趋势投资者则需要在看到上涨趋势时才跟随进入,结果很小的卖单,就能导致大跌。

这种大跌,只有等到因为大跌所导致的市值,与企业合理估值差异过于明显,已经大到足以吸引原本对此企业并无深入研究的外部资本注意时,股价才会重新回到价格回归价值的正常道路上。

这也是为什么人们普遍容易将价值投资与长期投资划上等号的原因:一是企业盈利的增长本身是逐步和渐进的,很少有很短时间内发生突变的;另一个原因就是外部资本注意到明显便宜、展开研究到开始买入,也需要时间。

但是,必须提醒,价值投资≠长期投资,长期投资≠价值投资。价值投资的根本特性,是寻找价格和价值有差异的投资对象,至于价格回归价值的时间或长或短,只是一个表象。

与之对称的,在股价高估阶段,也会出现类似的高估之后涨幅更猛的现象。这里不做赘述,反之亦反之去理解即可。

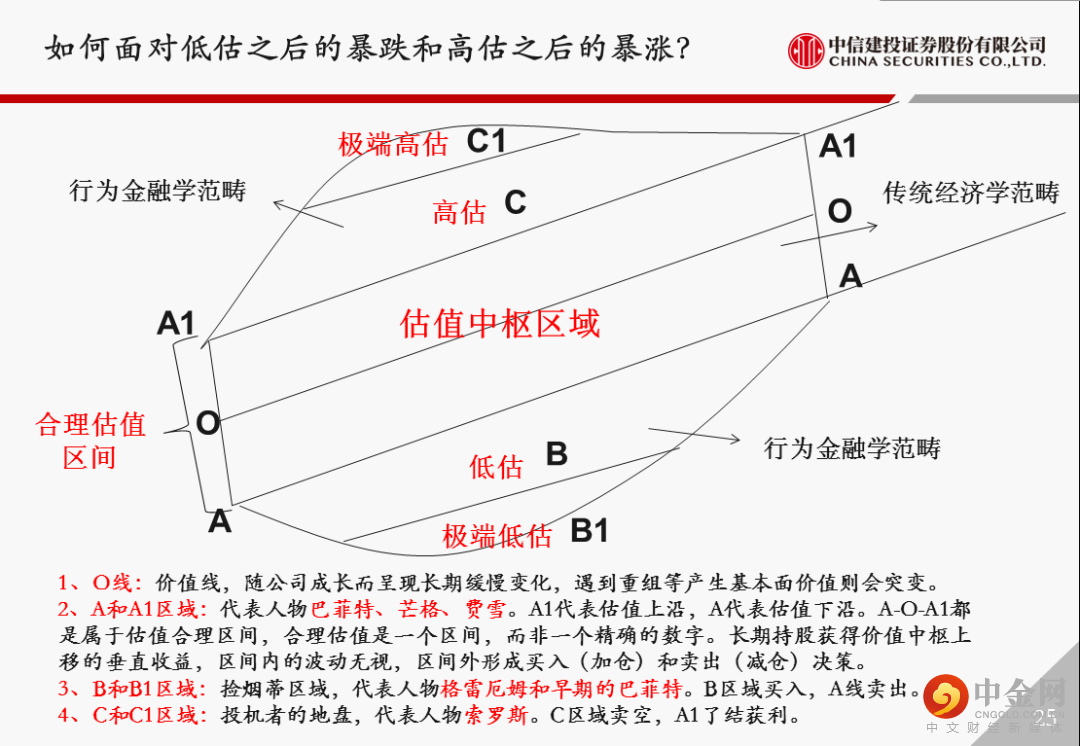

文字表述总好像蒙着一层纱,一副草图来表达:

图中A和A1之间的部分,是企业盈利能力推动企业价值缓慢增长的区域,即企业的估值。它是个大致的区间,而不是精确的数值,A线为估值区间的下沿,它伴随时间的推移,缓慢提升,巴菲特在芒格费雪思路进化之后,主要就是赚这个区域的钱。

三角形B是市价低估、B1是严重低估,最终回归价值的过程,巴菲特导师格雷厄姆的投资思想,主要是等待B区域阴影位置买入,在即将触及A线位置,格派投资人获利撤退,去寻找下一个B或B1。

三角形C为市价高估、C1是严重高估,最终回归价值的过程,索罗斯等人做空的盈利区域就是这部分,在C或C1区域高位做空,然后回到A和A1之间后平仓,然后寻找下一个C或C1。

概括来说就是:价值(成长)投资目标是通吃A和A1区间的长期向上推移,错过这个阶段,属于不可原谅的错误;B、C或B1、C1区域属于意外,捡到算意外之财,坐过山车经过BC区域最终空手而归,则是预期中的法定待遇,坦然接受。

这就是遇到高估或低估极端区域后还继续大涨或大跌的观点,仅供参考。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049