段迎晟 S1220520120001

刘子睿(联系人)

核心观点

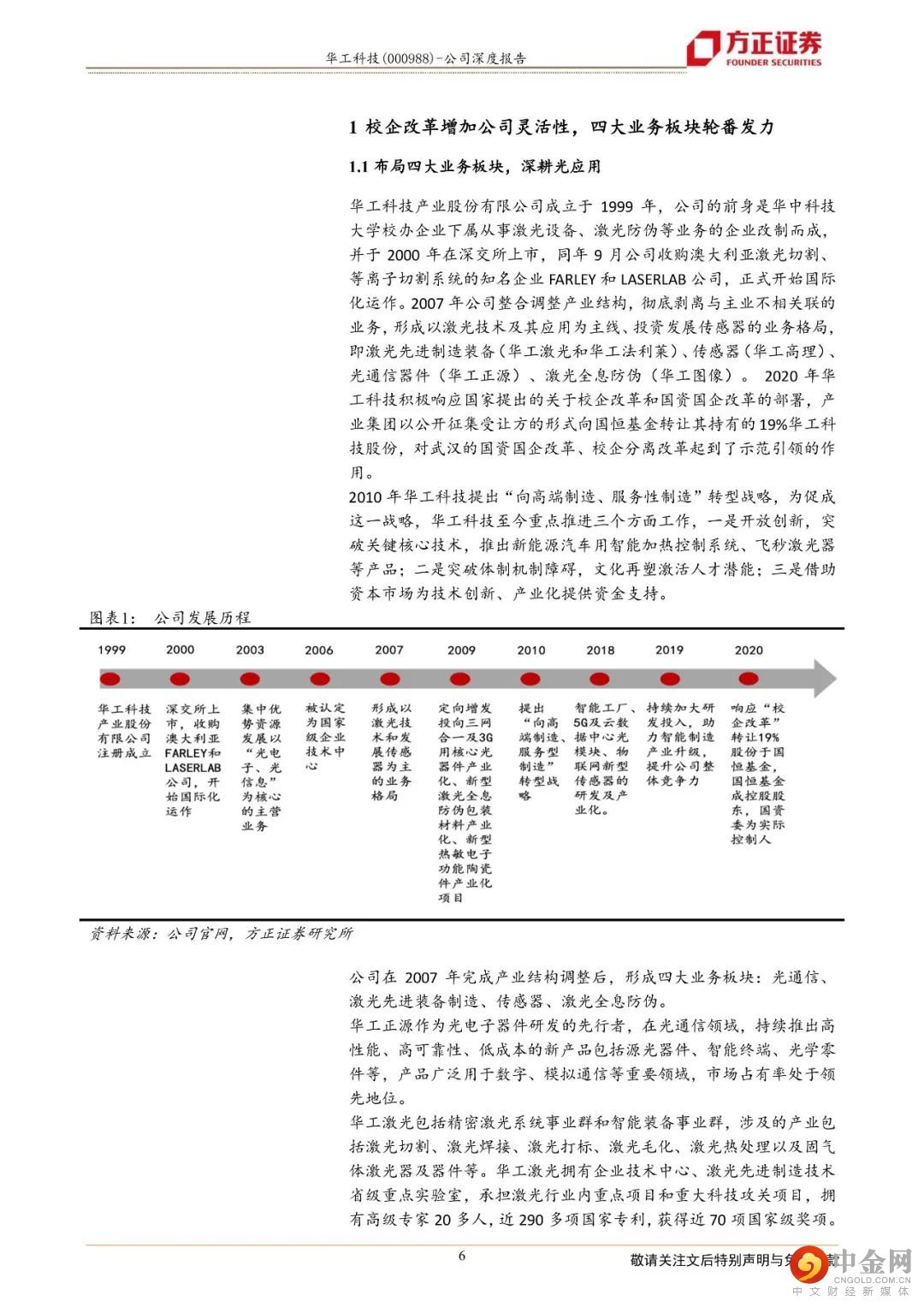

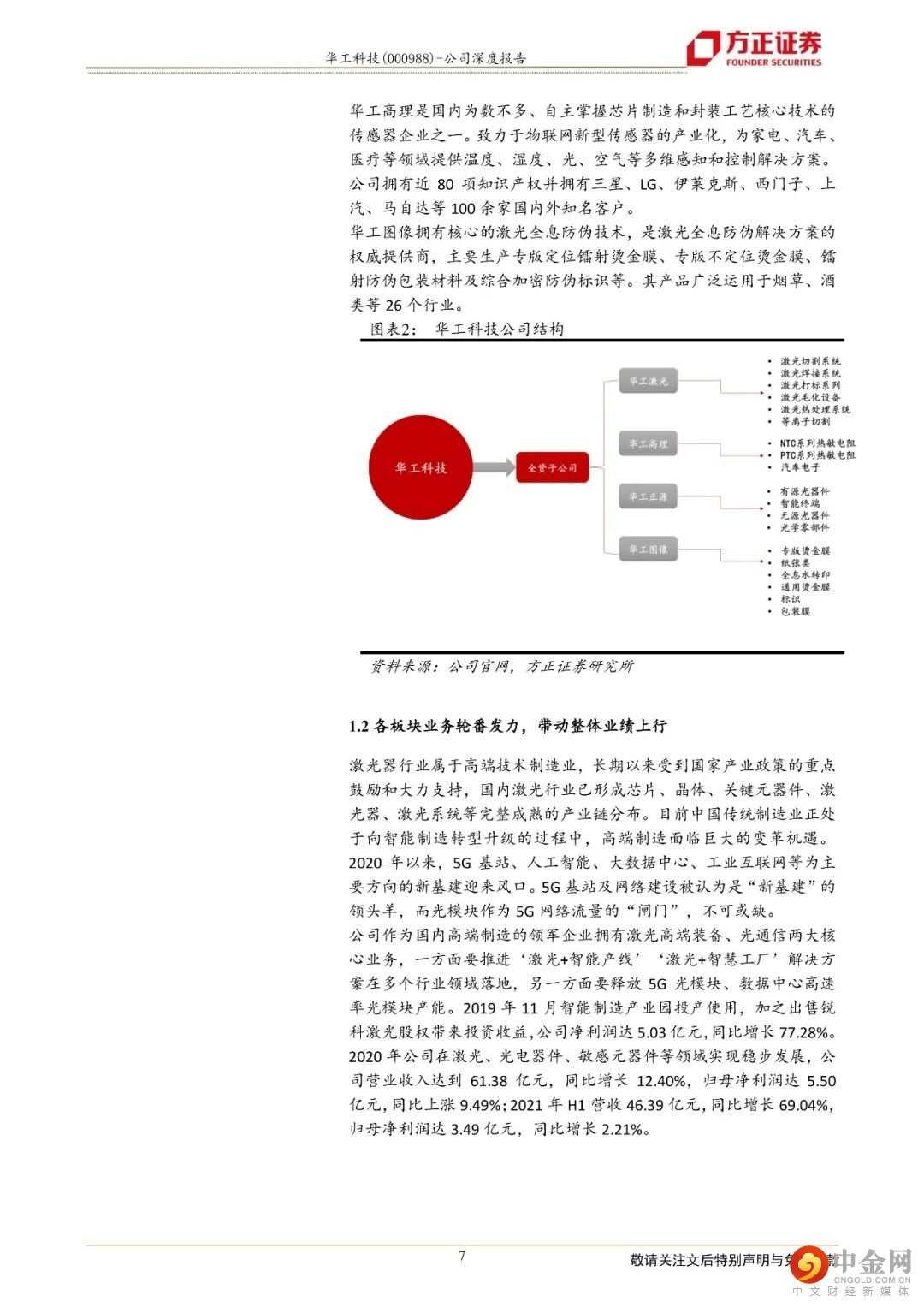

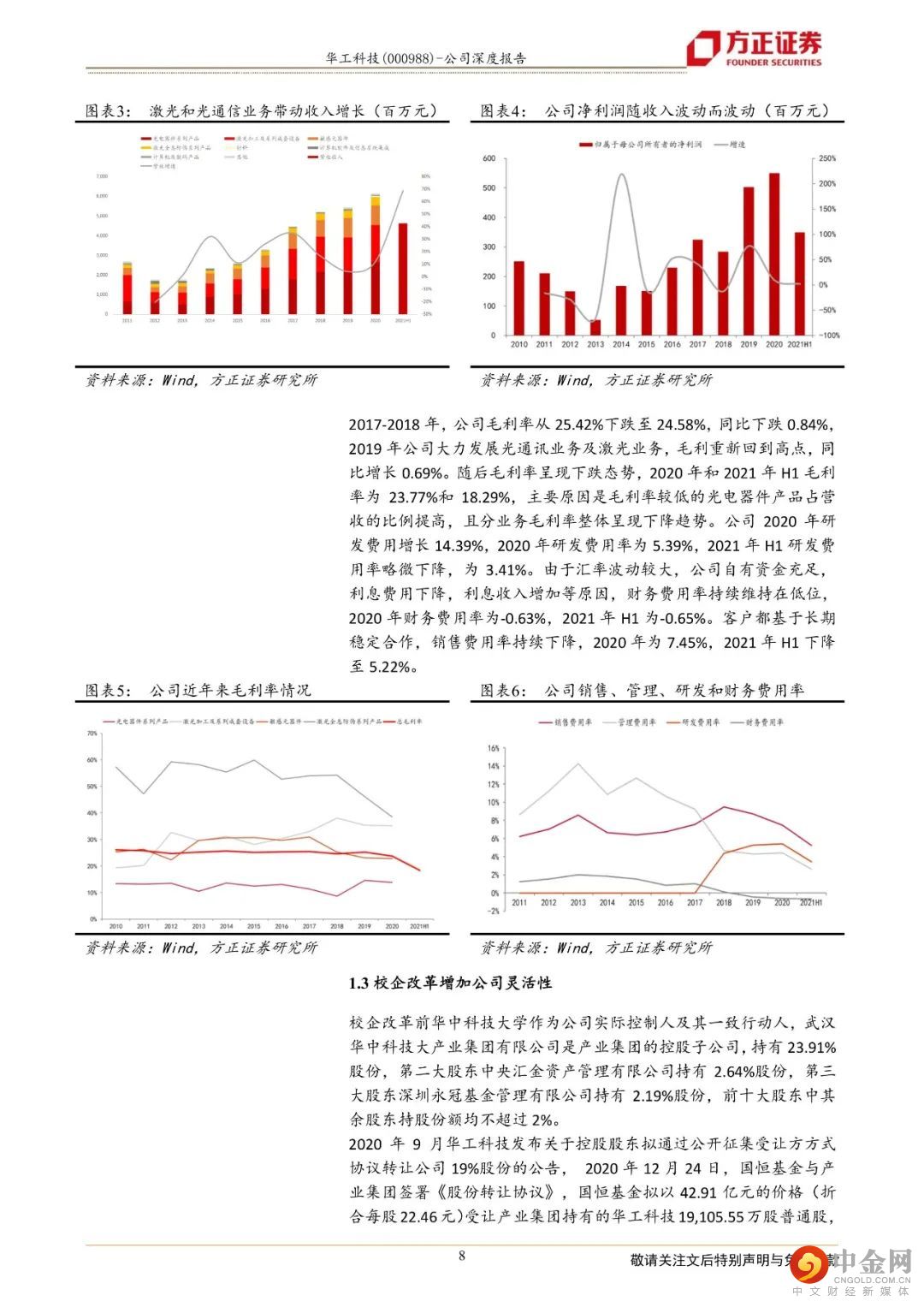

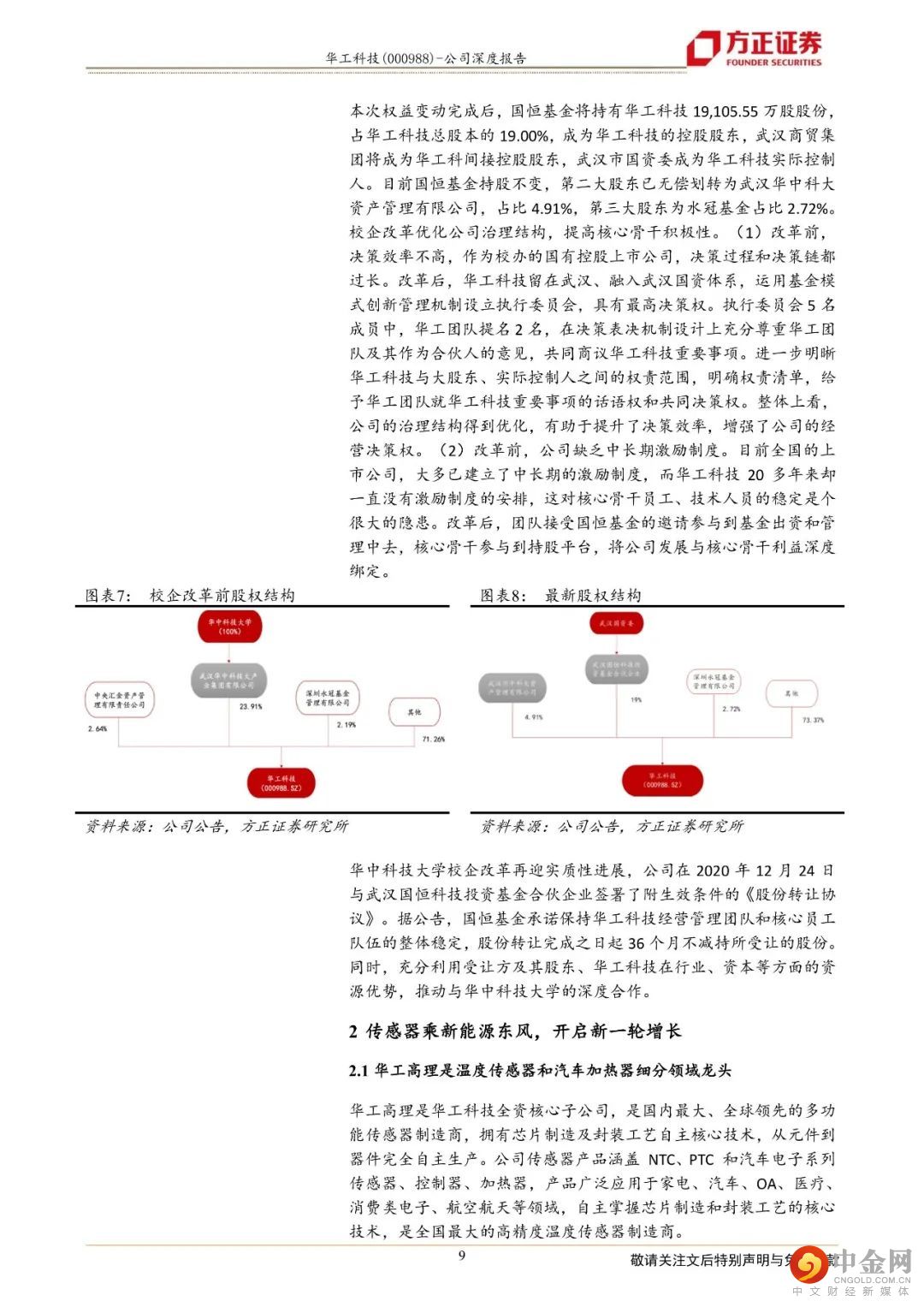

1、校企改革落地,激发四大业务增长动力。在业务层面公司形成以激光技术及其应用为主线、投资发展传感器的四大板块业务格局:激光先进制造装备(华工激光和华工法利莱)、传感器(华工高理)、光通信器件(华工正源)、激光全息防伪(华工图像)。2020年积极响应国家提出的关于校企改革和国资国企改革的部署,产业集团以公开征集受让方的形式向国恒基金转让其持有的19%华工科技股份,进一步增加公司灵活性,充分利用公司技术优势对外赋能。

2、传感器细分领域龙头,新能源汽车浪潮下将开启新一轮增长。

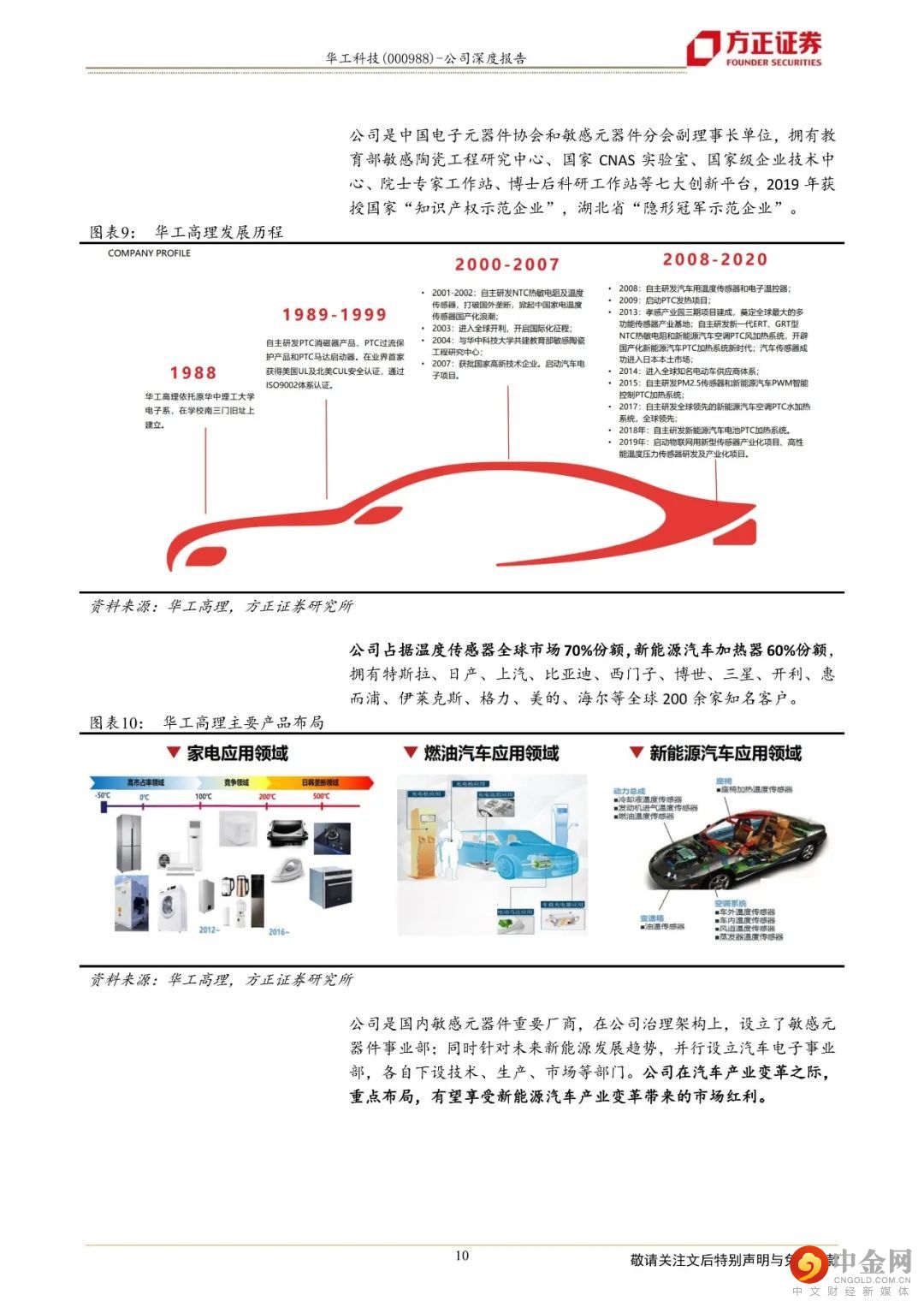

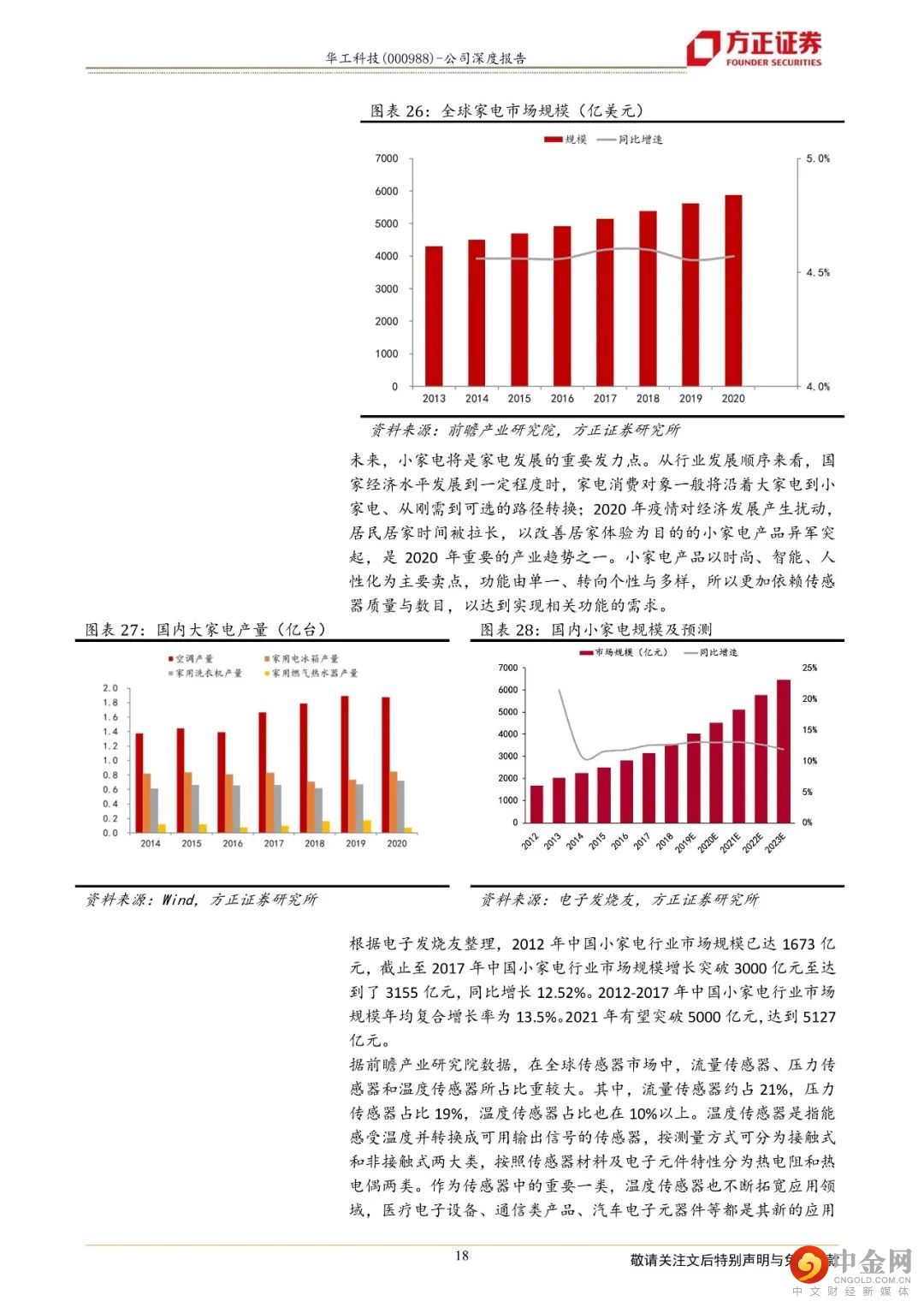

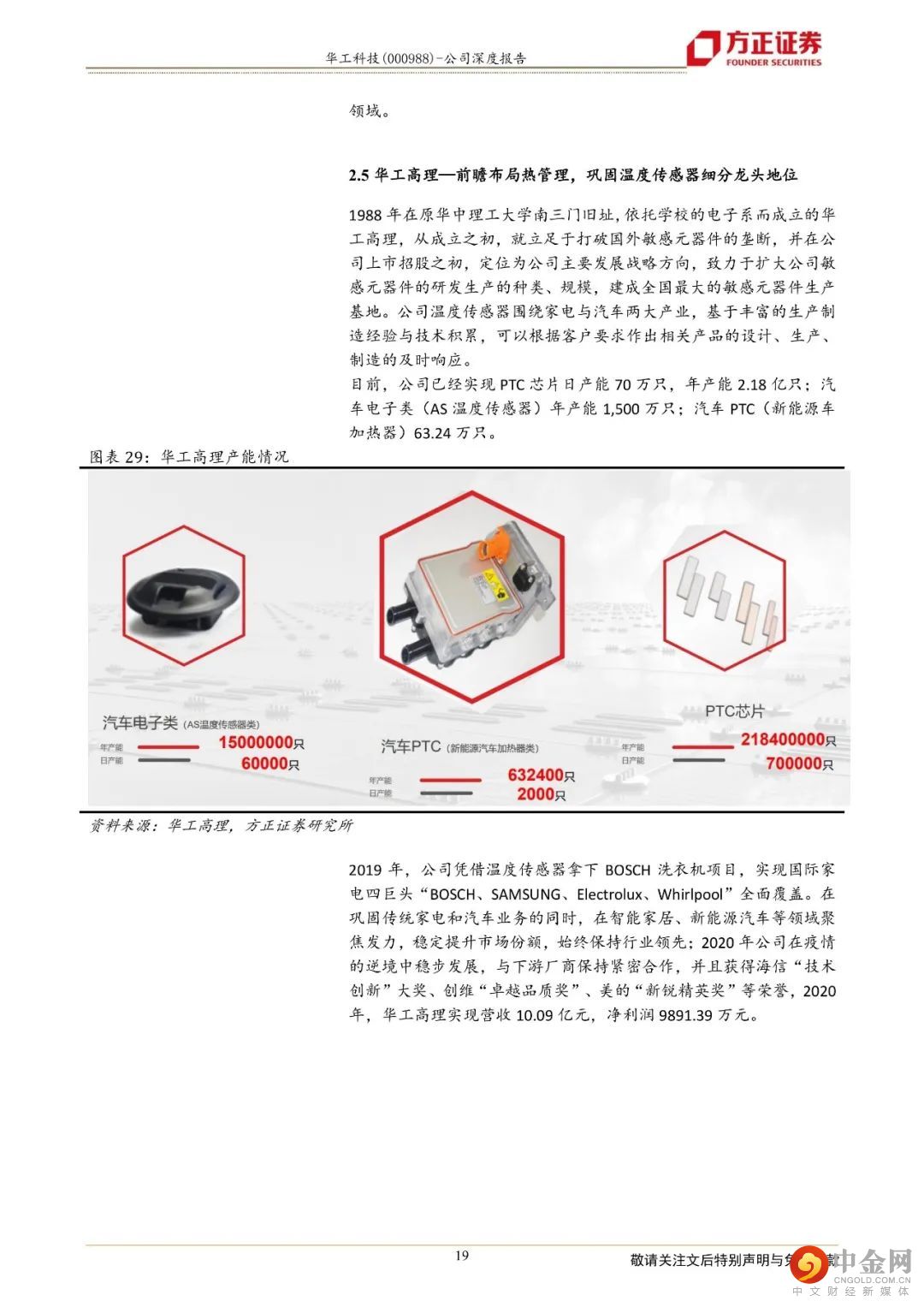

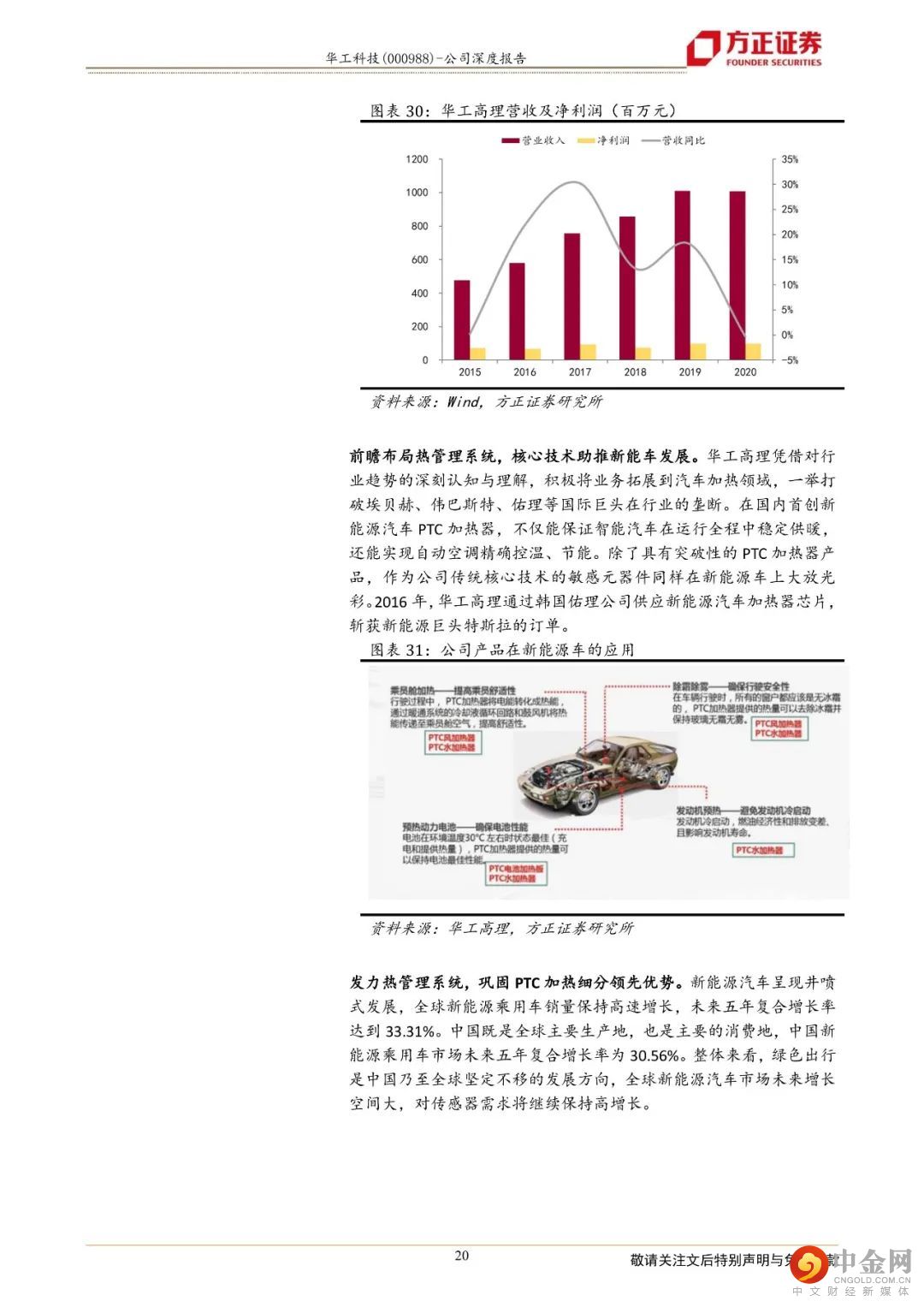

华工高理是国内最大、全球领先的多功能传感器制造商,拥有芯片制造及封装工艺自主核心技术,从元件到器件完全自主生产。随着新能源车市场和小家电市场的爆发,有望带来公司敏感元器件业务崛起。

3、国产化率与行业渗透率不断提升的大背景下,激光行业有望实现龙头集中化。

制造业激光化是未来的主流趋势,激光设备是激光行业价值量最大的环节,2015-2019年,我国激光设备规模复合增速13.78%,但我国激光化率相比欧美地区还有很大可提升空间。

4、5G和超大数据中心建设共振,光模块需求将进一步提升。

华工正源以5G前传市场为突破口,先在5G前传占据大份额,逐步向数通市场突破,在5G和超大数据中心建设共振期,有望获得超额增长。

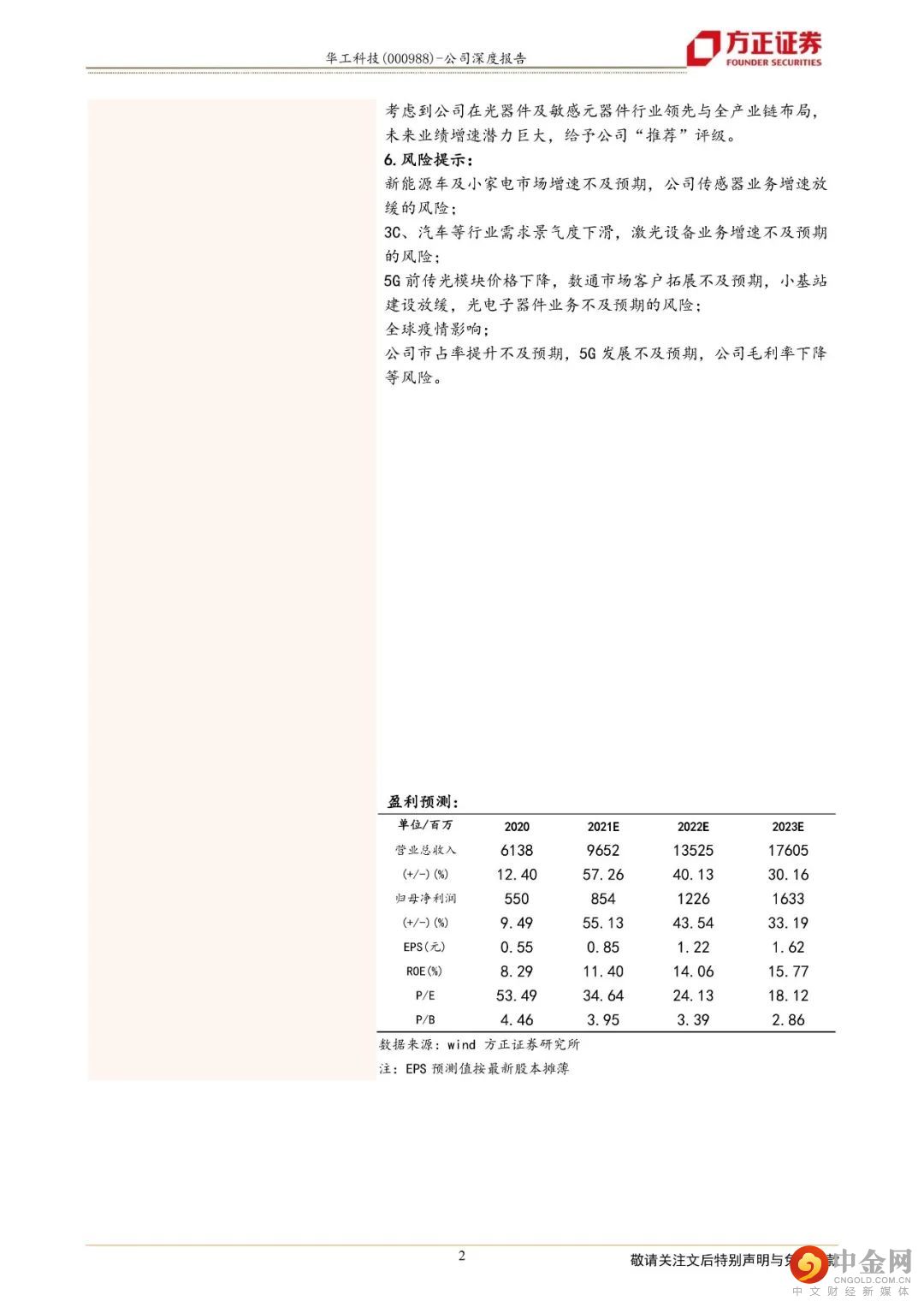

投资评级与估值:我们预计公司2021~2023年可实现营收为96.52亿元、135.25亿元、176.05亿元,归母净利润为8.54亿元、12.26亿元、16.33亿元,对应PE分别为35/24/18倍,考虑到公司在光器件及敏感元器件行业领先与全产业链布局,未来业绩增速潜力巨大,给予公司“推荐”评级。

风险提示:新能源车及小家电市场增速不及预期,公司传感器业务增速放缓的风险;3C、汽车等行业需求景气度下滑,激光设备业务增速不及预期的风险;5G前传光模块价格下降,数通市场客户拓展不及预期,小基站建设放缓,光电子器件业务不及预期的风险;全球疫情影响;公司市占率提升不及预期,5G发展不及预期,公司毛利率下降等风险。

正文如下

以上为报告部分内容,完整报告请查看《华工科技:百尺竿头,更进一步》。

方正新兴产业团队

段迎晟

所新兴产业首席分析师

段迎晟:所副所长,华南理工大学工学学士,中山大学MBA,连续十届新财富最佳分析师,曾任平安证券、国信证券、华创证券电子、计算机行业首席分析师,超过十年产业从业经验。

王 玉:中央财经大学硕士,新财富团队核心成员,十年行业研究经验,深度覆盖消费电子、面板、新能源汽车。

于尚民:硕士学历,8年股权投资经验,曾任远致富海投资总监,深度覆盖新能源储能。

姜肖伟:北大MBA,8年电子产业从业经验,深度覆盖消费电子、面板、新能源汽车。

方正通信团队

刘子睿

所通信分析师

新南威尔士大学金融硕士,4年证券行业研究经验,擅长追踪海外前沿科技,多视角理解科技与人的关系。重点研究跟踪物联网、车联网、智能科技以及云计算产业链,对阿里云产业链有较为深入的研究,主要研究领域包括物联网,云计算,企业通信,5G等。

举报电话: 13816368049