主要数据

行业: 博彩和娱乐

股价: 6.27 港元

目标价: 10.81 港元(+72.4%)

市值: 356 亿港元

2021年第二季度业绩回顾

于2021年第二季度, 澳博毛博彩收入同比增长200.0%, 环比提升7.5%到28.5亿港元(同下)。总净收入同比增长206.6%,环比增加10.7 %到27.4亿元。贵宾博彩收入、中场博彩收入及角子机博彩收入分别环比减少23.7%(受较底赢率的影响)、增长13.8%及增加27.6%; 非博彩收入环比增长17.9%。EBITDA的亏损有所收窄,从第一季度的-3.2亿元减少到-1.9亿元。期内,净利润亏损为8.2亿元;受「上葡京」开幕的前期开支(4.0亿元)的影响。第二季度总体市场占有率为11.6%, 维持稳定。

「新葡京」和其他娱乐场的表现

「新葡京」、其他自营和卫星娱乐场的博彩收入分别环比增长4.8%、13.3%及7.3%; 而它们EBITDA的亏损分别为-0.6亿元、-0.7亿元及-0.07亿元(核心EBITDA亏损继续在收窄)。

「上葡京」已于7月30日开幕:

在首阶段的开幕, 集团先推出150张新批的中场赌台, 500多间「上葡京」品牌的酒店客房和7间餐厅。其他配套和设施(如中国免税店和Palazzo Versace/Karl Lagerfel品牌的酒店将于稍后时间会逐步推出。首阶段开幕的每天平均经营开支估计为4.8百万元左右, 而之后可能会提升到9百万元(在全面开业的时候)。预计当收入恢复到2019年的30%水平时,「上葡京」将能达到盈亏平衡。另外, 预计此项目的爬坡期需要大概6到12个月左右。由于现在的旅客主要都喜欢在路氹城旅游和消费, 「上葡京」的推出将能大幅提升集团的竞争优势, 尤其在之前没有项目的路氹城。另外, 考虑到「上葡京」的规模更庞大和提供差异化的产品, 集团计划激活很就没见的客户到「上葡京」; 我们相信当旅客人流恢复正常和疫情稳定后此项目将能大幅推动集团的增长。

目标价10.81港元,维持买入评级

纵使近期疫情的变化对澳门短期的复苏造成不确定性, 但我们相信疫情总会有受控/过去的一天。澳门是世界旅游热点之一, 中国旅客旅游的挤压需求强劲; 我们相信长远来看澳门将会有更好的前景。另外,「上葡京」的推出将能大幅提升集团长远的增长及竞争优势; 我们继续看好澳博未来的发展。维持买入评级。目标价为10.81港元, 这是基于新葡京娛樂場、其他自行推广娱乐场及卫星娱乐场和其他业务13.4倍2023年的EBITDA估值。

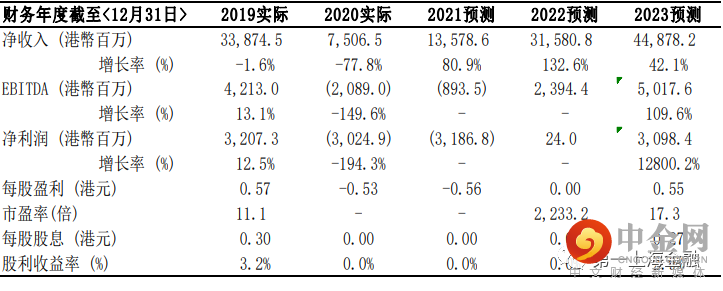

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049