二季度以来,美国金融市场“大水泛滥”,无处安放的资金压低美债收益率,推升美股估值。这背后与美国财政部的“隐形QE”有很大关系,但随着美国休眠两年的债务上限重新启动,一切或将发生逆转。

“隐形QE”是什么?

疫情以来,在美国史无前例的大放水背后,除了美联储,还有一双“看不见的手”,那就是美国财政部。

美国财政部通过TGA泄洪向市场投放了大量的流动性。TGA账户,即美国财政部一般账户(Treasury General Account),是财政部在美联储的存款账户。

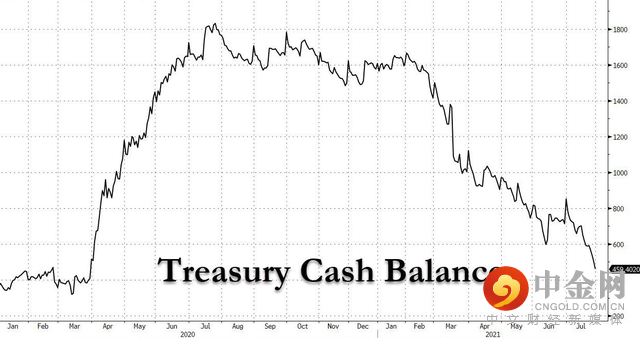

截至2020年末,财政部在美联储的“小金库”余额达到了1.6万亿美元,相比之下,2019年末这个数字只有4000亿美元。这是因为,为了应对疫情美国财政部在2020年融资约4.3万亿美元,但由于财政刺激计划推出缓慢,大量的资金就滞留在了TGA账户。

回到当前,截至7月底,TGA余额压降到了4590亿美元。也就是说,在今年的7个月里,美国财政部向金融系统投放了超过1万亿美元,特别是二季度以来,财政部“泄洪”尤其迅猛。

这些资金一部分用于偿还到期美债,一部分用于抗疫支出,无论如何,市场都获得了大量资金,这也是当前美国流动性过剩的重要原因。

何为债务上限

根据美国财政部的定义,债务上限是指美国政府根据国会授权为了履行现有法定义务而能够举借的债务总额,这些法定义务包括社会保障、医疗福利、军饷、国债利息、退税以及其他开支。

美国国会1917年首次设立债务上限制度,旨在定期检视政府开支状况。近年来,债务上限日益成为两党博弈的重要筹码,并与削减政府支出等其他议题相捆绑。两党拉锯战多次造成金融市场波动,但避免债务违约仍是两党博弈坚守的底线。

美国国会研究服务局的数据显示,自二战结束以来,美国国会已修改债务上限98次,其中大部分是将债务上限调高一定额度。但2013年以来,美国国会不再直接调高债务上限,而是设置时限暂停债务上限生效,允许财政部在此期间不受限制地发债。

2013年以来,美国国会已7次暂停债务上限生效。最近一次暂停始于2019年8月,当时债务上限约为22万亿美元,国会允许财政部继续发债直至今年7月31日。从8月1日开始,债务上限将恢复生效,新债务上限为22万亿美元加上2019年8月以来新增债务余额,预计在28.5万亿美元以上。

潜在风险几何

等到9月中旬国会复会后,两党还需就10月1日开始的新财年政府预算进行协商。分析人士认为,届时政府预算和债务上限博弈相互交织,两党拉锯可能持续更久,将引发投资者对美国政府关门和违约风险的担忧,加剧金融市场波动。

国会预算办公室预计,美国财政部持有的现金和非常规措施可支撑政府运营至10月初,如果届时国会仍未就债务上限达成一致,美国很可能在10月或11月面临政府债务违约风险。

从历史上看,两党多次就债务上限展开博弈,但都在“最后一刻”前达成协议,均不敢引爆债务违约这颗“核弹”。耶伦此前警告,债务违约将对美国经济和所有美国人生计造成无可挽回的伤害。

观察人士指出,债务违约将严重削弱美国借债信誉,甚至可能动摇美元的主要储备货币地位,引发投资者抛售美国国债,加剧全球金融市场动荡,拖累世界经济复苏。

2011年8月,两党围绕提高债务上限的持续博弈曾造成资本市场剧烈波动,导致国际信用评级机构标准普尔将美国主权信用评级由“AAA”下调一档至“AA+”。这是美国历史上首次遭遇主权信用降级。

两党政策研究中心指出,如果美国主权信用评级再次被下调,将造成更大市场动荡。美国政府问责局研究发现,临近债务违约日期时,投资者会减持即将到期的美国国债,造成其流动性下降和收益率大幅上升,并推高美国政府的实际融资成本。据估计,2013年债务上限谈判陷入僵局曾导致美国财政部一年内融资成本增加数千万美元。

专家指出,即便美国国会暂时提高债务上限化解违约风险,从中长期来看美国财政和债务状况仍不可持续。国会预算局警告,日益沉重的债务负担和更高的通胀率可能增加财政危机风险,同时削弱市场对美元的信心,抬高私营企业在国际市场的融资成本。

TGA从“泄洪”到“抽水”?

受制于债务上限,目前美国财政部不能发行新债,直到美国国会提高或者再一次暂停债务上限。

实际上美国财政部发债速度已经有所放缓,二季度实际发债规模为3190亿美元,较此前预估的规模减少了1430亿美元。新债供应的减少也解释了这期间为何美债收益率出现大幅度下行。

接下来,在新上限通过前,美国财政部只能继续通过TGA余额以及非常规措施来维持政府开支和旧债偿还,对于资产来说,一方面新债供应受限,另一方面TGA账户继续压降,这会给回购利率和美债利率产生进一步下行压力。

但是一旦新法案达成,财政部就会恢复发债能力,资金也会回流TGA账户,这时候流动性投放可能出现逆转。

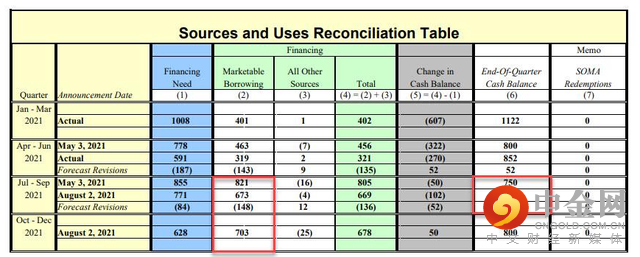

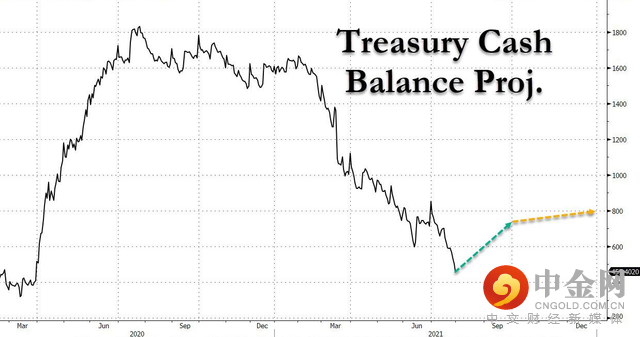

根据周一公布的融资计划来看,美国财政部计划在2021年下半年融资近1.4万亿美元,预计年底TGA余额在8000亿美元,这远低于2020年底持有的1.7万亿美元现金。

也就是说,从TGA余额来看,将从上半年的压降趋势逆转为下半年的上升趋势。具体来看,美国财政部预计,截至三季度末,TGA余额将从目前的4500多亿美元增加3000亿美元至7500亿美元,四季度进一步增加500亿美元,至8000亿美元。

对于市场整体来说,这意味着资金反抽。一方面,美债收益率可能重返上行通道,另一方面,随着资金回流,可能会对风险资产形成估值压力。

举报电话: 13816368049