汇市焦点

美元方面

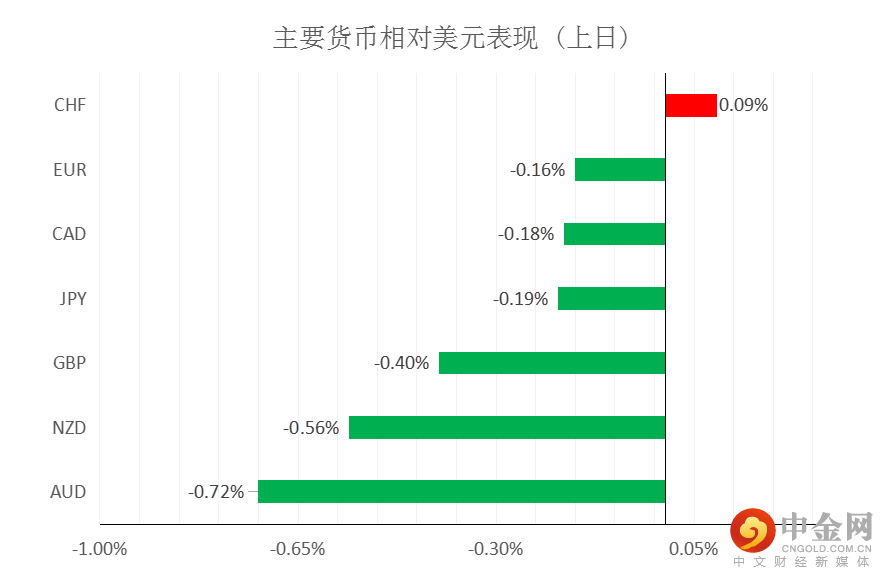

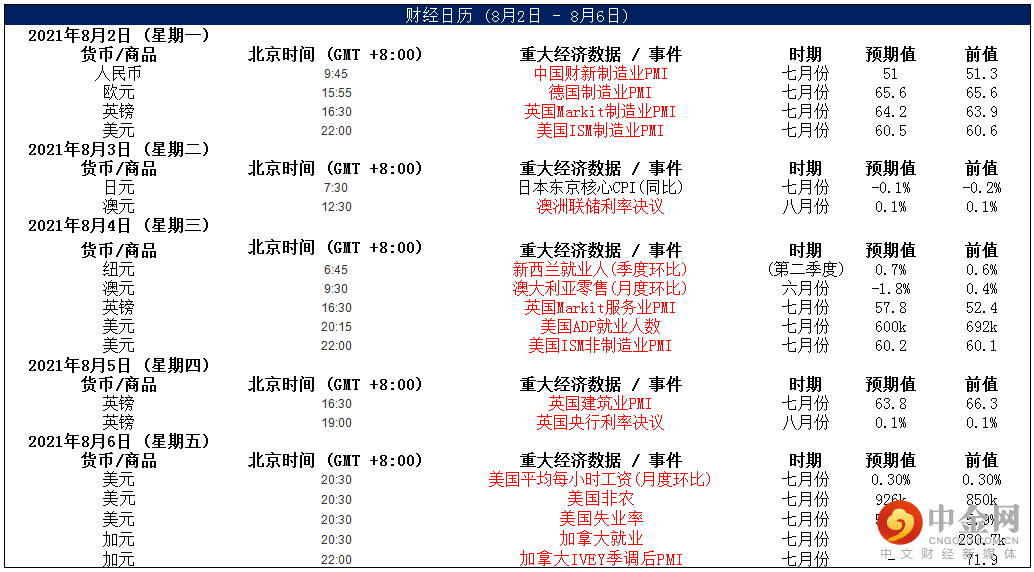

上周五,美元指数上涨0.19%,主要是因股市的下跌和乐观的经济数据对美元利好;由于新冠疫苗接种刺激了旅游相关服务的需求,美国6月份消费者支出大增,增幅高于预期,但部分增长反映了物价上涨,通胀年率加速,进一步超过了美联储2%的目标。今晚22:00,美国将公布7月ISM制造业PMI,目前市场预计为60.9,与前值较为接近。整体来看,中线美元仍为偏强结构,但短线的技术性整理或许仍未结束。

日元方面

上周五,美元兑日元上涨0.19%,主要是因美元的上升提振了美元兑日元,另外,疫情的严峻,也使得市场避险需求上升。因此,短线预计美元兑日元仍具备较强承压。

欧系货币方面

上周五,欧元兑美元下跌0.16%,主要是因美元的企稳回升。今日欧元区、德国将公布7月制造业PMI,目前市场预计变化不大。整体来看,欧元中线仍然承压,但短线技术性反弹或许仍未结束,但空间或许不会太大。

英国方面

上周五,英镑兑美元下跌0.4%,主要是因美元的企稳回升。另外,市场的焦点已经转向本周的英国央行会议,目前市场预计预国央行在本周的利率决议上不会有任何变化。整体来看,短线英镑在技术上或许仍有反弹的可能,但空间或许不会太大。

商品货币方面

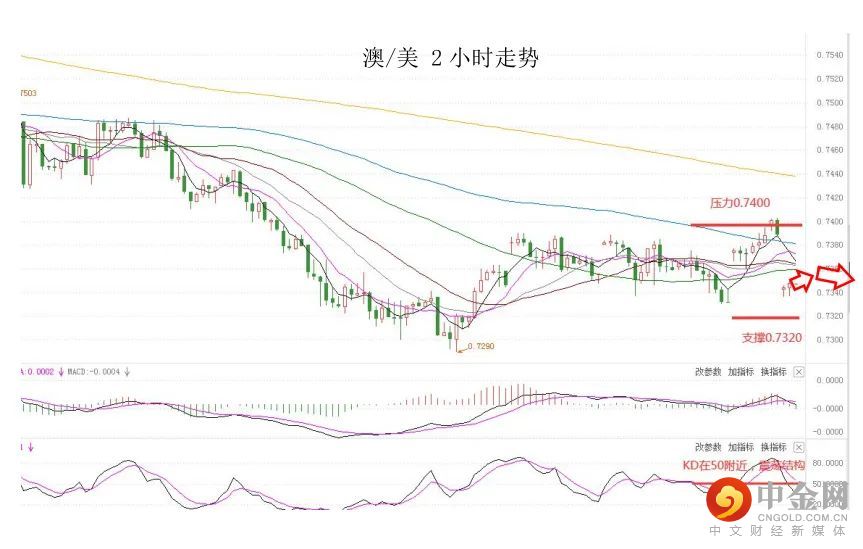

上周五,商品货币大幅回落,澳元兑美元跌0.72%,纽元兑美元跌0.,56%。主要是因美元的企稳回升,以及股市的下跌使得风险偏好下降。而澳元相对较弱主要是因澳洲经济当前面临其第一大都市悉尼陷入封锁措施的持续重创,并且该国经济面临外部贸易与地缘风险事件也更加脆弱。整体来看,澳元、纽元中线仍然承压,但在技术性仍有反弹的需求。

黄金方面

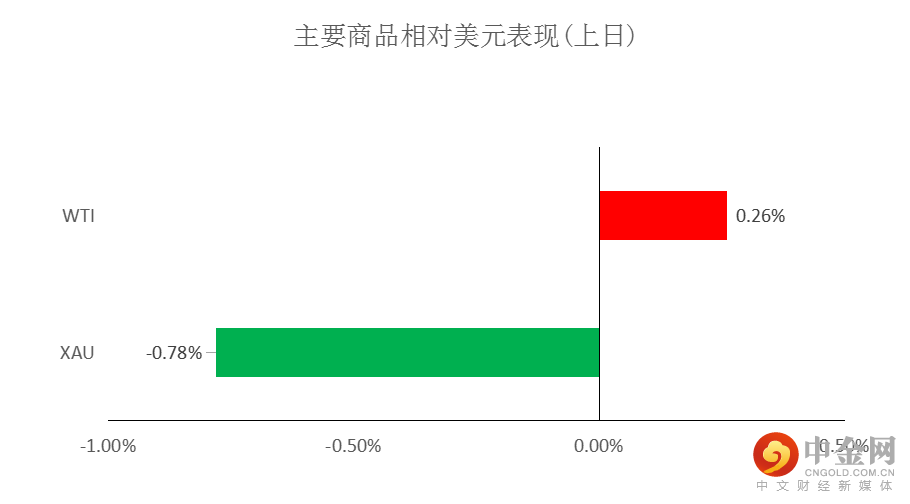

上周五,金价回落下跌0.78%,创近二周来最大跌幅,主要是因数据显示,美国上月核心通胀上升速度略低于预期,加上美元走强,令金价承压。因此,短线金价或许有一定反弹动能,但整体仍为震荡结构。

油价方面

上周五,美油上涨0.26%,主要是因稳定的需求和吃紧的供应缓解了对新一轮Covid-19感染将冲击能源消费的担忧。另外,EIA数据显示,截至7月23日当周,美国原油库存减少410万桶,汽油和精炼油库存也有所下降,令市场焦点重新回到供应紧张局面。整体来看,短线预计油价仍为高位震荡偏强结构。

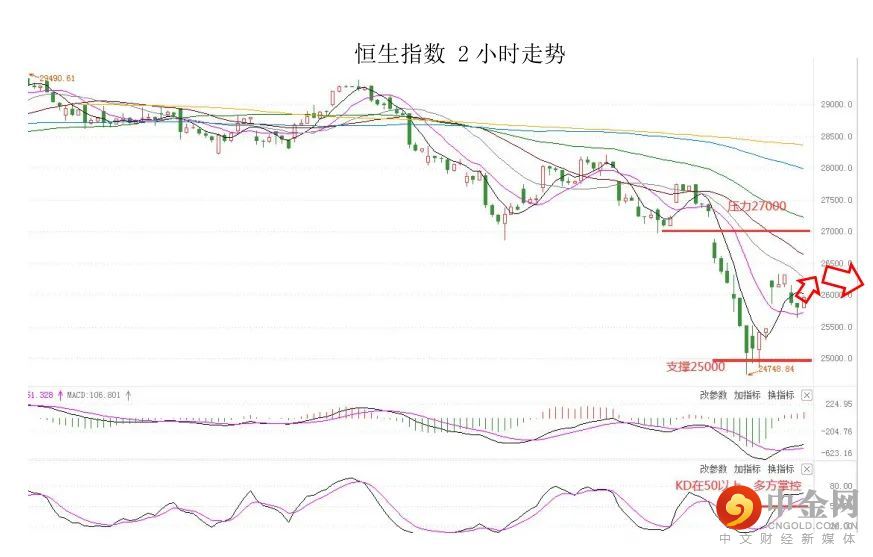

上周五,恒指收跌1.35%,科技股承压下挫,钢铁、光伏、锂电等碳中和板块逆市走高。美股方面,三大股指集体收跌,道指收跌0.42%;标普500指数收跌0.48%;纳指收跌0.71%。因此,短线预计港股仍具备较大压力。

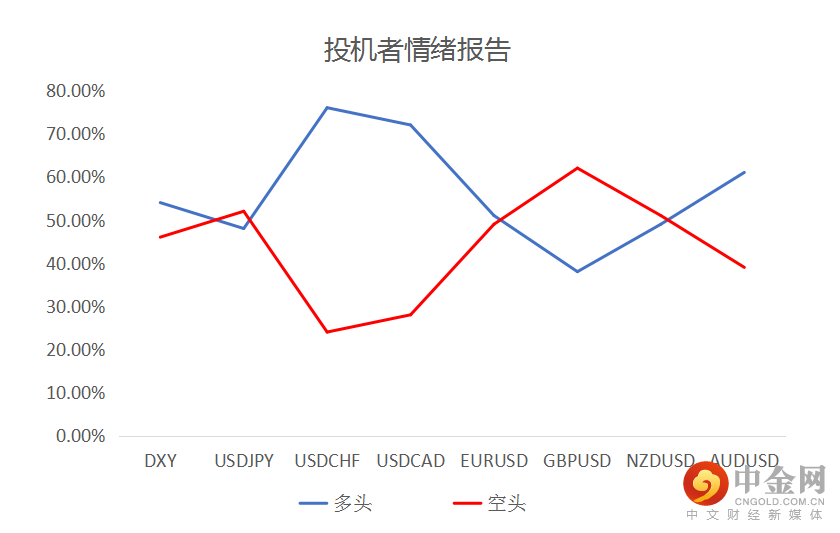

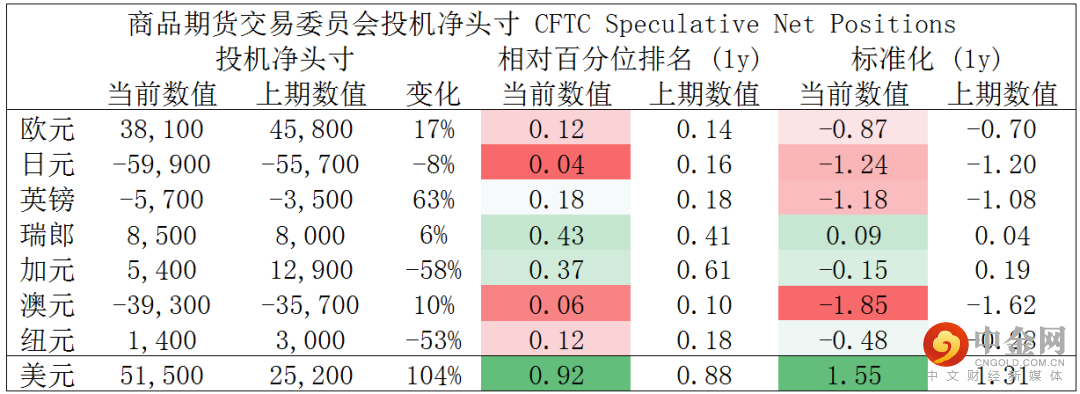

CFTC资金流数据显示,澳元、日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

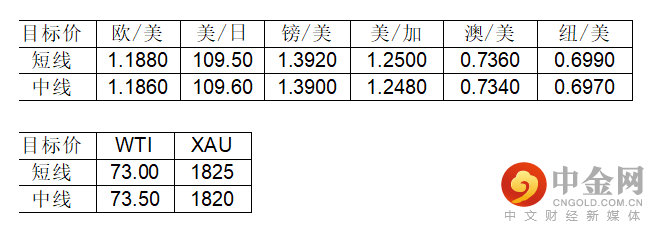

欧/美、镑/美、澳/美、纽/美多头可兑现部分利润。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049