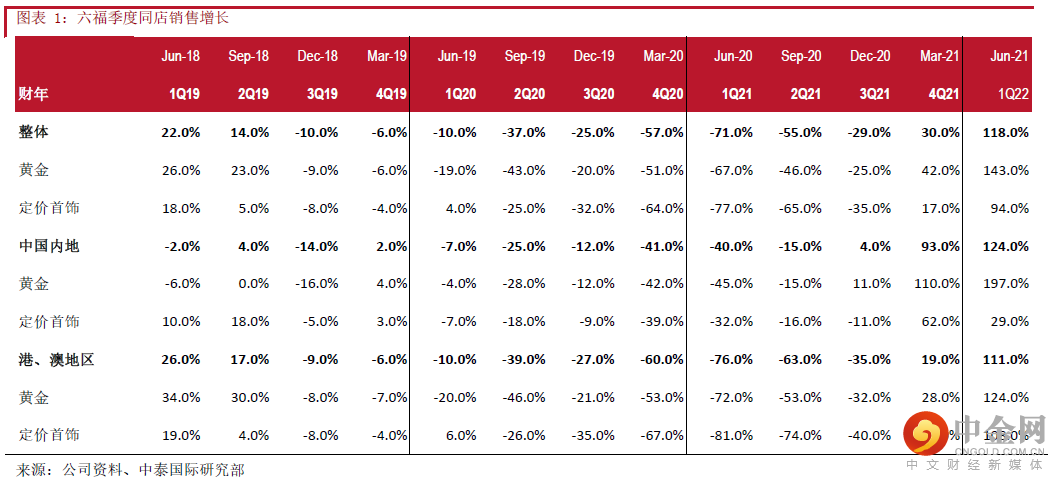

六福集团日前公布22财年Q1(21年4月-6月)经营数据,在低基数及居民消费信心恢复的因素下,集团整体同店销售(SSSG)同比+118%。黄金产品的SSSG同比+143%,主因是金价回稳及婚嫁活动恢复刺激买金需求;定价首饰的SSSG+94%。按地区表现,中国内地自营店同店销售同比+124%,较20财年同期增长34%。期内,黄金产品及定价首饰的SSSG分别+197%及29%;港、澳及其他地区同店销售同比+111%(香港地区+47%/澳门地区+1,628%),恢复至20财年同期的51%。当中黄金产品及定价首饰的SSSG分别+124%及108%。

内地电子商务业务继续保持较高增长,首季的销售金额同比增长39%,公司此前对全年电商增速指引为20%。截至2021年6月30日,集团在内地净增加85间“六福”品牌店及净增加1间“六福”自营店。我们对全年内地净开店350家的指引保持乐观,主要集中于四五线城市开设品牌店,其中“六福”品牌占300家,新品牌目标净增加50家。由于下半年内地业务将面临较高的基数,预期内地同店销售增长将显著放缓,但我们认为港、澳地区复苏可接捧成推动业绩增长的动力。

消费券及港、澳溢利占比较高可成估值修复动力

六福于港、澳地区的收入及经营利润占比皆高于同业周大福(1928 HK)及周生生(116 HK)。疫情前的19及20财年六福的港、澳地区经营利润占比分别高达50.7%及29.8%。公司可被视为投资香港消费复苏的代替品。另外,香港推出消费券有利中端定位的六福业务,因香港地区的定价首饰均价仅2千多港元,消费券有望刺激珠宝首饰额外需求,看好香港地区复苏可成推动六福估值修复的主要动力。

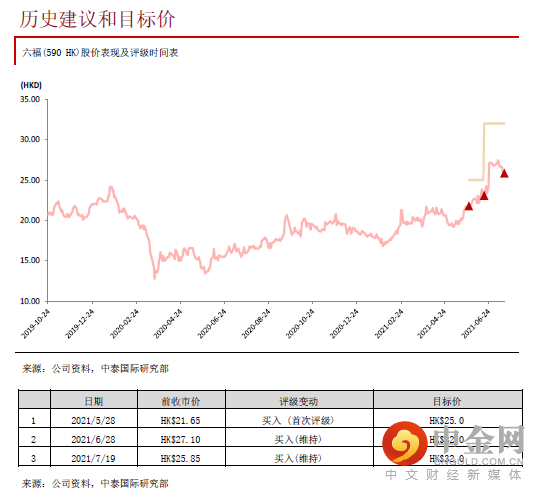

维持公司盈利预测、32.0港元的目标价及“买入”评级不变

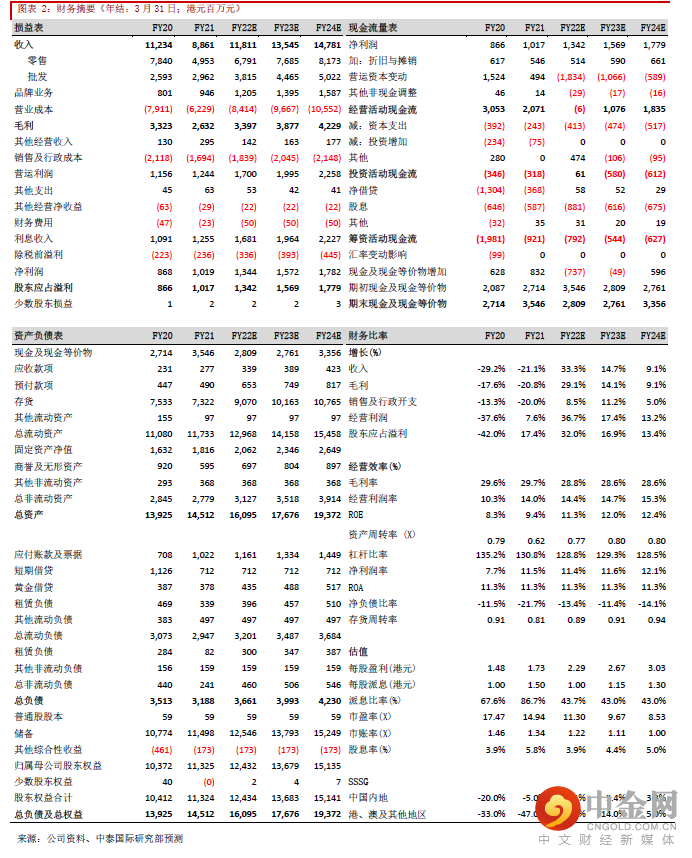

我们维持收入及盈利增长预测不变,维持32.0港元的目标价及“买入”评级,相当于22财年14倍PE。预测22财年中国内地及港、澳地区收入分别增长23.7%及47.7%;经营利润率分别为18.0%及7.1%。我们预测22-24财年股东应占溢利分别同比+15.0%/+18.0%/+17.8%至13.4亿/15.7亿/17.8亿港元,未来三年CAGR为20.5%。

风险提示:(一)经济复苏动力放缓;(二)金价急涨抑制黄金产品需求;(三) 香港疫情恶化风险

举报电话: 13816368049