上周市场概况

英美两国的6月份消费物价指数通胀远超预期

本周市场展望

本周举行的欧洲央行7月份会议为焦点

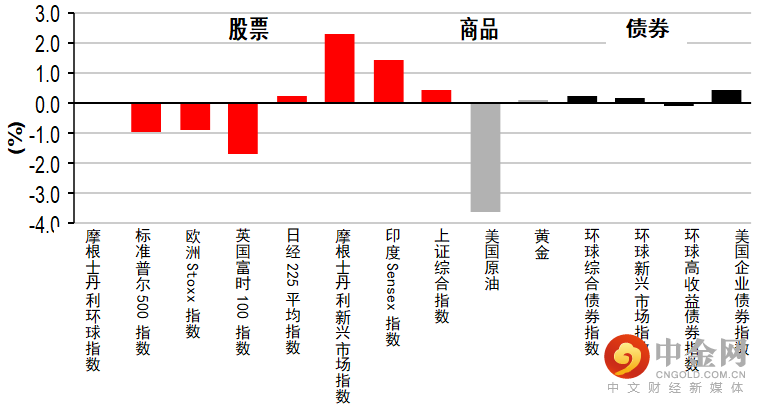

市场变动

股票:美国和欧洲股市下跌,受通胀压力和新冠感染增加拖累

债券:长期政府债券上升,受风险承受能力减弱和联储局主席鲍威尔发表鸽派言论影响

商品:油价下跌,OPEC+增产的谈判有进展

市场走势

市场走势及主要变动

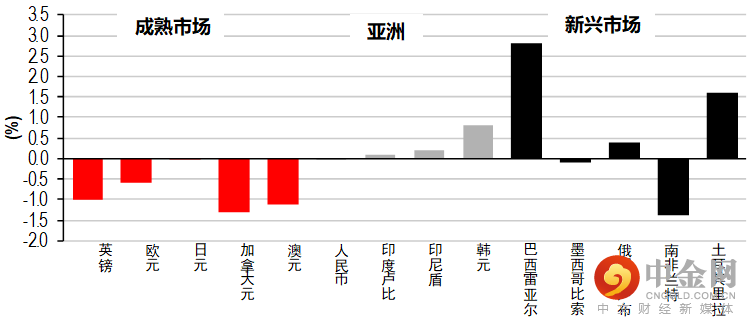

货币(兑美元)

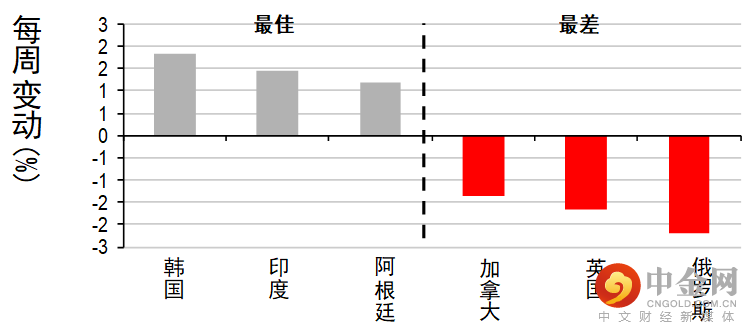

股票

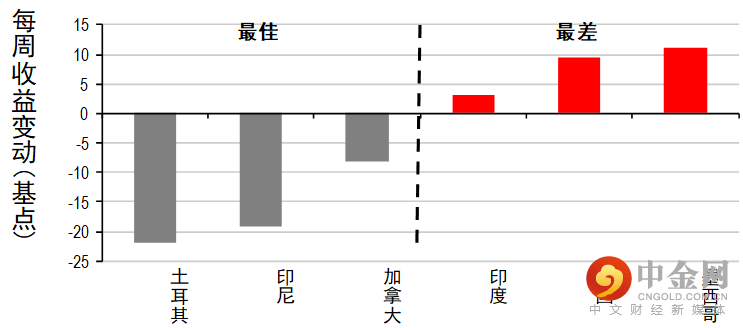

债券(十年期息率)

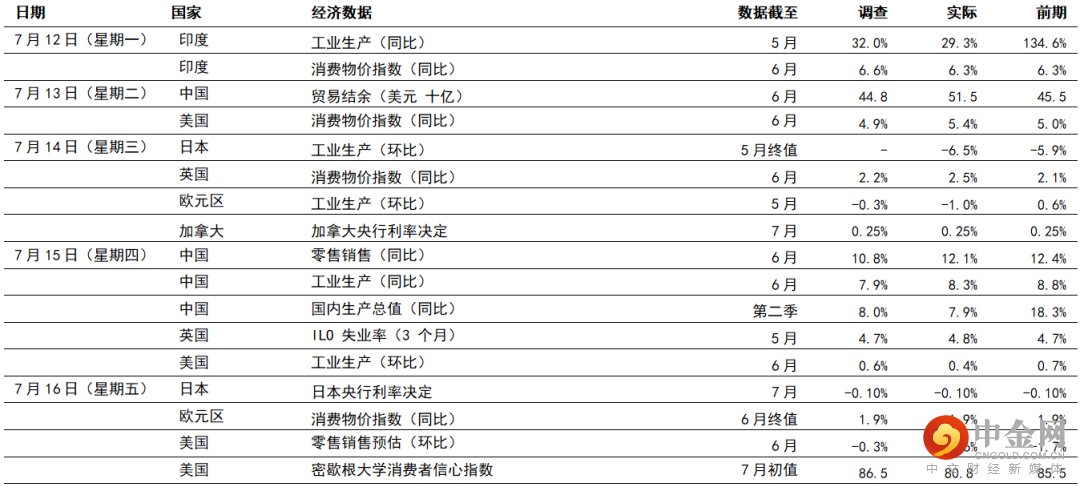

宏观经济数据及市场事件

英美两国的6月份消费物价指数通胀远超预期

中国6月份活动指标普遍较预期高

美国6月份消费物价指数通胀由5.0%(同比)升至5.4%(同比),有别于预期的微跌至4.9%(同比)。数字为2008年以来最高水平,乃因供应链面对挑战、重启经济的需求急增和基数效应。随着公共卫生措施放宽将允许国内假期旅游,小部分类别(如二手车和新车、汽车租金、外出住宿和机票)的每月升幅继续表现强劲。政策官员普遍认为,高通胀数据将证实属暂时性,但情况可能持续至2022年初。

6月份零售销售增长0.6%(环比),预期为跌0.3%(环比)。上月数据向下修订0.4个百分点令表现回落,但广泛类别仍显示增长强劲。餐饮场所、网上零售商、日用品商店和油站收入月内的贡献最大。核心指标(撇除波动较大的汽油和汽车销售类别)升1.1%(环比),预期为增长0.4%(环比)。撇除每月波动,随着刺激经济支票的影响减弱,增长自然地放缓,但整体零售销售的走势比2020年2月份高出逾18%,情况值得留意。

美国联邦储备局(联储局)的经济褐皮书指自5月底至7月初,经济活动有所增强。随着疫情限制放宽,交通、旅行、旅游、非金融服务均录得高于平均水平的增长。制造业也稳健扩张。然而,即使「低技术」职位的薪酬急升,仍然难以找到合资格的人手,只有四分之一地区录得强劲就业增长。另一方面,受供应链中断、投入短缺和交付延误所影响,通胀高于平均水平。

7月份密歇根大学消费者信心指数跌4.7点至80.8,预期为86.5。未来收入增长的信心有改善,但目前和预期通胀的担忧导致按月数据下降。家庭对明年通胀的预期升至金融危机后高位的4.8%(同比),5至10年通胀预期也略升至2.9%(同比)。

欧洲方面,英国消费物价指数通胀由5月份的2.1%(同比),升至6月份的2.5%(同比),主要受运输价格上涨和酒店价格回升推动。上述因素为推动通胀由4月份约1.5%开始上行的关键,但预期情况大致属暂时性,预期通胀将在7月后放缓。由于重启经济的影响不会重演,预期到了2022年通胀将回落至目标水平(2.0%)。

欧元区5月份工业生产跌1.0%(环比,预期为0.3%),跌幅大于预期。具体而言,供应限制继续阻碍活动,令欧元区的生产数据普遍疲弱,尤其是半导体零件短缺(预期短期内将持续),将导致汽车生产进一步减弱(跌环比10.8%)。

欧盟各国财长上周二批准向12个国家发放资金,协助其国内复苏计划,预期款项将在月底发放。各国将获得复苏基金(合共6,725亿欧元),第一笔款项相当于总资金的13%,以进行经欧洲委员会协议的改革和投资。

中国6月份的活动指标大致高于预期。出口增长加快可能反映广东成功遏止疫情,令部分华南港口得以清理积存货品。此外,进口强劲继续反映商品和能源价格上涨及国内需求复苏。若干供应瓶颈和原材料成本高企带来负面影响,但在出口强劲支持下,工业生产增长仍表现稳健。零售销售可能受社交限制措施放宽支持。另一方面,制造业资本开支的走势强劲支持了投资增长,房地产投资则随着房屋销售回软和价格上涨而回落,此与政策目标吻合。整体而言,受基数效应影响,第二季国内生产总值增长由第一季的18.3%放缓至7.9%(同比),而复苏步伐在第一季表现疲弱后反弹至1.3%(环比)。

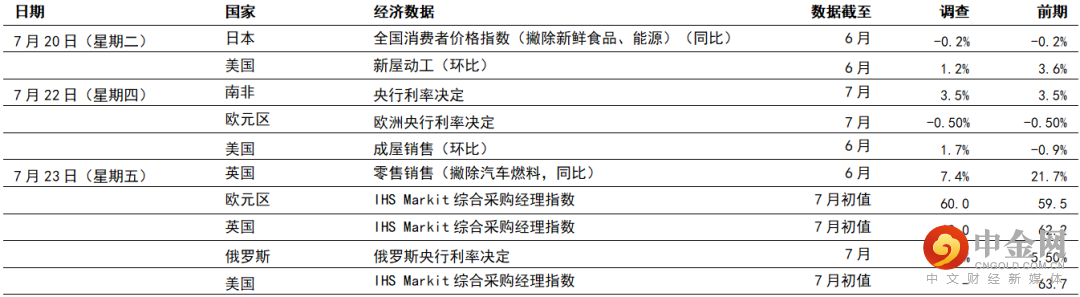

宏观经济数据及市场事件

本周举行的欧洲央行7月份会议为焦点

预期7月份IHS Markit采购经理指数将再次大幅扩张

美国

预期6月份新屋动工增加1.2%(环比)至1,590,000间(年率化)。增长速度仍然受供给侧限制(如投入材料短缺和招聘困难)影响。房价急升,加上继大量房屋买家提早在2020年进行购买后,需求目前正常化,也带来了影响。

成屋销售去年大增后,房屋库存低和房价急升,每月成屋销售已自年初起大幅回落。预期6月份住宅转售将增加1.7%(环比)至590万间(年率化)。

预期7月份IHS Markit采购经理指数将再次大幅扩张,但供应链受阻、成本问题和难以找到合资格工人的情况预期将会持续。制造业采购经理指数预期为62.0,而服务业采购经理指数预期为64.5 ─ 接近先前的公布。展望未来,放宽社交限制的作用逐渐减退,经济可能稍为放缓。

欧洲

预期欧洲央行周四将维持政策不变,但政策前瞻指引将更为鸽派,以反映其新的通胀目标定义。欧洲央行现时将通胀目标定于「中期而言为对称的2%」,而非「接近但低于2%」。有关资产购买的讨论也成为焦点,一些成员主张减少每月购买规模,而其中一名成员则认为「6月份成员预测指预期通胀将持续不足」,应该增加购买。

预期英国6月份的零售销售将减少,因5月份的数据显示食品销售创纪录跌幅,这反映了社交限制放宽促使消费者外出用膳。然而,需求积压、高储蓄率和经济持续重启,将继续推动消费需求。

预期欧元区7月份IHS Markit采购经理指数将由59.5微升至60.0,服务业商业活动有所增加。在经济再平衡下,预期制造业将放缓,但步伐仍然强劲。预期英国综合采购经理指数将保持在62.5,表现非常强劲,经济继续由相对较低的基数复苏。

日本

预期6月份消费物价指数通胀(撇除新鲜食品和能源)将保持在-0.2%(同比),数个主要城市的紧急状态将延长至6月20日。新冠回升和相关疫情限制继续为劳动市场带来压力,失业率连续第二个月走高,消费开支模式亦受抑压。

举报电话: 13816368049