01.基本原理

买入看涨期权,是期权买方向卖方支付权利金,以获得在未来某时间以行权价格购买标的物的权利。

若标的物价格果真上涨,则期权买方可以行权或平仓,获得价格上涨的收益。

当投资者预期标的物价格上涨,可以买入看涨期权。不需要持有标的物,用较少的资金获得价格上涨时更大的收益。

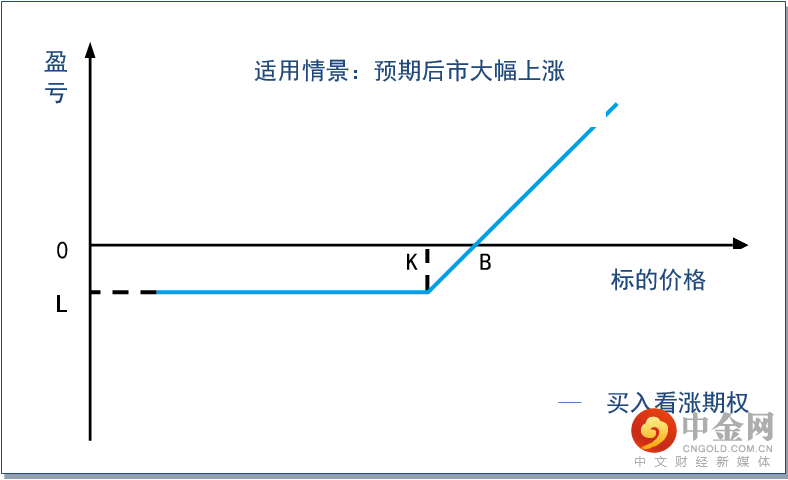

对于看涨期权买方来说,理论上,当市场价格上涨时,潜在盈利无限;当市场价格下跌时,风险有限,最大亏损是所支付的权利金。

在不考虑交易成本的情况下,期权到期时的盈亏平衡点等于行权价格加上买方买入期权时所支付的权利金,即:

期权到期时,市场价格高于盈亏平衡点越多,期权买方的盈利越多。

图1-1 买入看涨期权到期盈亏

(B:盈亏平衡点;K:行权价;L:最大亏损)

例1:投资者买入行权价格为15400元/吨天然橡胶看涨期权,付出权利金200元/吨,到期时,标的期货价格涨到15830元/吨。

· 行权获利=期货价格-行权价格

=15830元/吨-15400元/吨

=430元/吨

· 净盈(亏)=行权获利-权利金

=430元/吨-200元/吨

=230元/吨

· 盈亏平衡点=行权价+权利金

=15400元/吨+200元/吨

=15600元/吨

即橡胶期货在期权到期时价格高于15600元/吨时,买入看涨期权获利;低于15600元/吨时,买入看涨期权亏损。

如果买入行权价为15400元/吨的天然橡胶看涨期权,到期对应不同期货价格时,期权盈亏如下表:

表1 买入天然橡胶看涨期权盈亏情况

(注:

计算忽略交易成本)

优点:理论上,潜在盈利无限,风险有限。但风险有限不等同于风险较小。

缺点:因为期权为“递耗资产”,当其他条件不变时,期权的价值也会随着时间的流逝而逐渐衰减,看涨期权的买方会损失部分“时间价值”。根据芝加哥商业交易所的调研数据显示,“期权到期失效的概率大约是75%”(注:《商品期权》(CarleyGarner著,赵蓉译)第55页)。买入看涨期权策略的盈利机会相对较少。

①时机

从国外期权投资者的交易时机选择来看,一般选择在波动率或历史价格低点时买入看涨期权。

· 预期市场波动率回归。

市场波动率较低时期权价格较便宜,资金成本较低。另外,市场经常呈周期性波动,往往会出现一个阶段波动率很低,下一个阶段波动率很高的情形。这样,在市场波动率较低时买入看涨期权,获得收益的可能性更大。

· 预期趋势逆转时出现极端价格。

在其他条件既定的情况下,当标的物价格不断下跌至历史低点时,看涨期权的权利金往往不断下跌,标的物价格最低时,期权权利金最少。如果预期标的物价格出现反转,历史低点附近买入看涨期权通常会获得盈利(注:参见《商品期权》,CarleyGarner著,赵蓉译)。

②方法

· 选择流动性较好的期权合约,有利于达成交易。

一般来说,标的物流动性好、做市商成熟以及平值、浅实值和浅虚值期权合约的交易较为活跃。

· 选择合适期限的期权。

到期时间越长,期权价值越高,权利金成本也越高;到期时间越短,期权时间价值损耗较快。因此,买入看涨期权,应选择合适期限的期权合约。

· 选择合适价值的期权。

以对标的物价格预期上涨幅度的判断选择期权,一般而言,上涨幅度越大,买入看涨期权虚值程度应越深。

以铜期货为例,与铜期货10%(交易所最低交易保证金)的资金占用相比,期权买方不需要缴纳保证金。所有期权合约中,买入平值和虚值看涨期权资金占用比例较小。

例2:2021年7月15日,铜期货CU2108收盘价为68800元/吨,行权价格为69000元/吨的CU2108看涨期权的权利金为842元/吨,权利金占标的物价值的比仅为1.22%(842/68800)。

投资者买入不同到期日,不同行权价的铜看涨期权,权利金不同。距离到期时间越长、实值程度越深,期权价值越高。以上述数据为例,期权资金占用测算如下表。

表2 买入铜期货看涨期权盈亏情况

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

举报电话: 13816368049