美股微升,国库券上涨,因鲍威尔表示距离减少政策支持仍需要一些时间

欧洲股市变动不大,投资者评估数据公布和鲍威尔的言论

多数亚洲股市周三下跌,市场忧虑疫情和通胀

美股微升,联储局主席的言论带来支持

美股周三微升,联储局主席鲍威尔重申央行的立场,即通胀最终会放缓,而经济情况与「有大幅进展」、让联储局可以开始缩减高度宽松货币政策,「仍有一段距离」。此外,日内公布的财报表现参差。标普500指数略升0.1%。

美国国库券上升(息率下降),周二公布的消费物价指数高企,但联储局主席鲍威尔淡化通胀风险,表示央行将继续按照现有步伐每月购买1,200亿美元资产,直至经济有重大进展,而达到此目标「仍有一段距离」。十年期国库券息率跌7个基点至1.35%,三十年期息率则跌8个基点至1.97%。

欧洲股市周三变动不大,投资者评估工业生产数据逊预期,联储局主席鲍威尔则发表鸽派言论。市场亦消化欧盟的计划,即在2030年前将区内的碳排放减少55%,此举可能影响多个经济层面。道琼斯欧洲50指数高收0.1%,法国CAC 40指数和德国DAX指数表现持平。

欧洲政府债券微升(息率走低),联储局主席鲍威尔表示,美国经济复苏的进度不足以展开缩减买债规模。德国十年期政府债券息率跌2个基点至-0.32%。英国政府债券收复日内跌幅,当地消费物价指数通胀高于预期。

多数亚洲股市周三下跌,承接美国市场的隔夜弱势,市场忧虑通胀及Delta变种病毒在区内多个地区扩散。日本日经225指数跌0.4%,而中国上证综合指数跌1.1%。新西兰央行的立场较预期鹰派,当局宣布自7月23日起结束量化宽松买债计划,较预期提早了一年,而官方现金利率(0.25%)和贷款融资则如预期所料维持不变。新西兰股市报跌。

油价周三下跌,阿联酋达成初步协议以解决陷入僵局的OPEC+(油组及其盟友)谈判。据初步消息显示,阿联酋将把减产门坎提高至每日365万桶,目前为317万桶。美国政府的每周报告也令市场气氛受压,本周汽油和蒸馏油库存增加。8月份美国油价跌2.8%至73.1美元。

主要数据公布及市场事件

昨日

美国联邦储备局的经济褐皮书指自5月底至7月初,经济活动有所增强。随着疫情限制放宽,交通、旅行、旅游、非金融服务均录得高于平均水平的增长。制造业也稳健扩张。然而,即使「低技术」职位的薪酬急升,仍然难以找到合资格的人手,只有四分之一地区录得强劲就业增长。整体而言,全国平均工资增长不变,保持「温和」步伐。另一方面,受供应链中断、投入短缺和交付延误所影响,通胀高于平均水平。

英国消费物价指数通胀由5月份的2.1%,升至6月份的2.5%(同比),主要受运输价格上涨和酒店价格回升推动。上述因素为推动通胀由4月份约1.5%开始上行的关键,但预期情况大致属暂时性,预期通胀将在7月后放缓。由于重启经济的影响不会重演,预期到了2022年通胀将回落至目标水平(2.0%)。

欧元区5月份工业生产跌1.0%(环比,预期为0.3%),跌幅大于预期。具体而言,供应限制继续阻碍活动,令欧元区的生产数据普遍疲弱,尤其是半导体零件短缺(预期短期内将持续),将导致汽车生产进一步减弱(跌环比10.8%)。

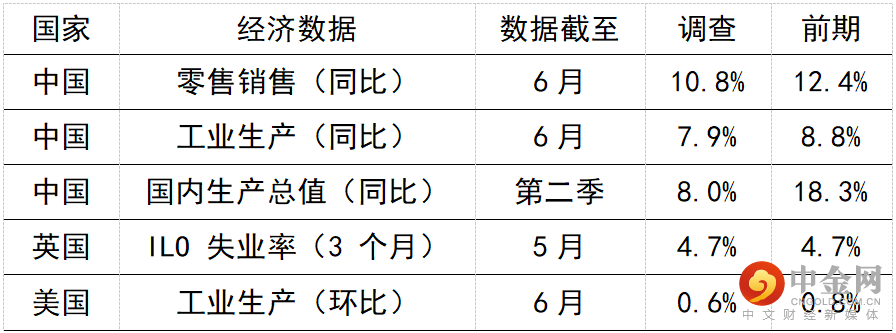

今日公布的经济数据 (2021年7月15日)

中国6月份的活动指针可能显示按年增长进一步放缓,部分原因为基数效应,亦反映了部分华南地区因在5月份底发现COVID-19个案而需收紧流动限制的一些影响。6月份的贸易活动可能受部分华南港口受阻和货运费用上涨所影响。在商品和能源价格上涨推动下,预期进口增长也将放缓,但仍会保持强劲。此外,零售销售可能受收紧社交措施和汽车销售疲弱拖累。预期投资增长将会减慢,房地产投资可能因融资收紧和近期土地储备活动疲弱而进一步回落。另一方面,第二季国内生产总值增长可能由第一季的18.3%放缓至7.9%(同比),但按季数字可能从第一季的弱势恢复一些动力。

预期英国5月份的失业数据将保持不变,此乃受惠于经济重启和政府的保就业计划(预期将持续至9月份)。整体而言,失业率预期将维持在4.7%。

举报电话: 13816368049