连续两个月高位“5时代”的美国通胀数据,是否会导致美联储政策转变的步伐加速?

在距离“爆表”的美国6月CPI数据公布仅仅一天之后,美联储主席鲍威尔就给出了答案:并不会!

鲍威尔证词“鸽声嘹亮”

美联储主席鲍威尔的任期将于明年2月届满,因而鲍威尔本周连续两天的国会山之行,是美国总统拜登决定下一任美联储主席人选前,其最后一次在国会作半年度证词陈述。两党议员隔夜均就高物价及美联储的通胀暂时上升观点对他发出了提问,而鲍威尔相对偏向鸽派的态度也依然一如往昔。 鲍威尔周三表示,他并不急于开始削减美联储每月购买1200亿美元国债或抵押贷款证券的规模。鲍威尔称,“我们将在两周后的美联储7月货币政策会议上就这个议题展开另一轮讨论。”他没有暗示会立即做出任何决定。 鲍威尔指出,“在我们6月会议上,委员会讨论了自去年12月采用资产购买指引以来,经济向着目标方向的进展情况,虽然距达到'实质性进一步进展'的标准仍有一段距离,但与会者预计将继续取得进展。”不过,在被问及“实质进展”到底怎么判断时,鲍威尔表示很难给出精准的描述,只是承诺在朝着这个目标前进的过程中会提供许多提醒。 鲍威尔隔夜证词讲话的一个重头戏无疑就是其对通胀的看法。就在其发布证词演讲的数小时前,一份最新报告显示,美国6月生产者物价指数(PPI)涨幅超预期,创下10年半以来最大同比涨幅。一天前出炉的数据也显示,6月美国CPI触及逾13年来最高水平。 对此,鲍威尔回应称,近期通胀数据确实“高于预期和希望水平”,但他强调最大涨幅来自于少部分商品和服务。美债收益率携美元双双回落

受鲍威尔相对鸽派的证词讲话影响,隔夜美国股债汇市场均扭转了周三通胀发布日当天的行情走势。

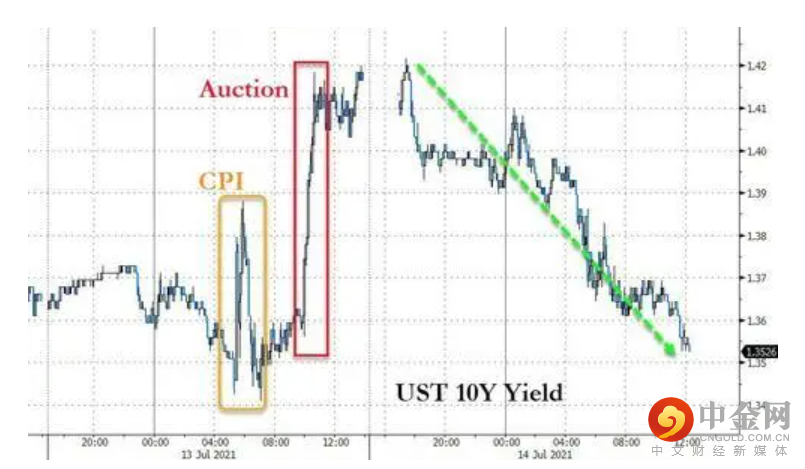

其中,指标10年期美债收益率完全回吐了前一天的涨幅,从逾一周高位大幅回落,纽约尾盘下跌7.3个基点报1.35%。

其他各周期收益率也普遍走软,2年期美债收益率跌2.8个基点报0.237%,5年期美债收益率跌5.2个基点报0.799%,30年期美债收益率跌7.6个基点报1.973%。

2年期/10年期美债收益率曲线趋平,收益率差收窄至112个基点。市场通胀预期也略有下降,五年期通胀保值债券(TIPS)盈亏平衡通胀率从周三早些时候的2.60%降至2.56%。

DRW Trading市场策略师Lou Brien称,通胀数据中很大一部分来自鲍威尔所说的应该是暂时的因素。

虽然最新通胀数据的升幅超出了预期,但我仍然认为鲍威尔会等待,我想他今天强化了这个观点。长债走势表明,通胀不会持续,整体而言,较长期经济成长将回到过去的趋势。

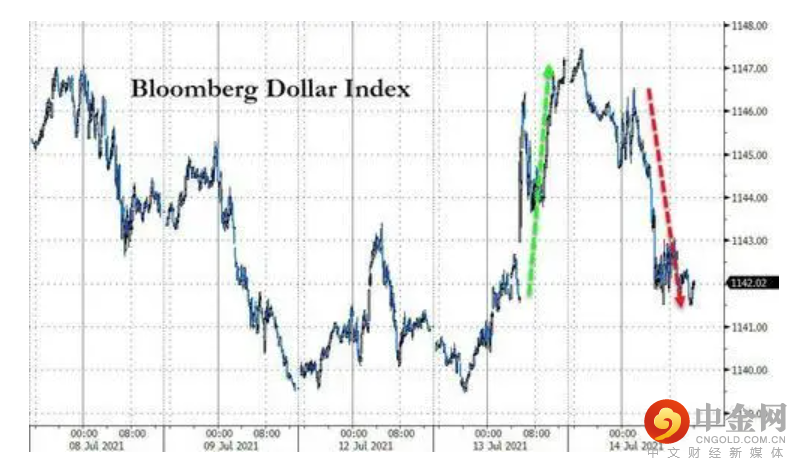

在外汇市场上,美元隔夜同样大幅回落,ICE美元指数周三下跌0.43%,报92.40,当天亚洲时段曾一度触及92.83的高位,略低于上周触及的4月5日以来最高水平92.84。彭博美元指数也回吐了周二大部分涨幅。

令美元多头隔夜显得尤为尴尬的是,在美联储主席鲍威尔“放鸽”的同一天,新西兰联储和加拿大央行均做出了实质的鹰派行动。

新西兰联储周三宣布将结束购债计划,令市场预期该联储最快可能在8月加息。加拿大央行则将每周净购买加拿大国债的步伐从30亿加元降至了20亿加元。

而在美债收益率和美元承压的同时,美股周三则显然受到了鲍威尔安抚人心言论的提振。标普500指数收高0.12%,至4374.38点,盘中一度刷新纪录高位。在11个标普500指数类股中,公用事业股、地产股和消费必需品类股涨幅居前,均上涨约0.9%,而能源股下跌约3%。

道富银行(State Street)高级全球市场策略师Marvin Loh表示,“在数据显示通胀超出预期后,鲍威尔重申了鸽派信息,这在某种程度上淡化了任何关于他将改变语气,或改变他一直以来谈论的更耐心做法的担忧。美联储决策层仍坚持这样一条路径,即先缓慢缩减资产购买规模,然后再开始考虑加息,因此,根据我们今天听到的一切,距离收紧政策还有几年的时间。”

值得一提的是,鲍威尔今晚还将马不停蹄地继续在参议院银行委员会作证,投资者可继续留意其相关最新表态。目前外界普遍预计,美联储将在8月杰克逊霍尔经济研讨会上暗示将减少购债,不过正式启动缩减进程或将要到年底或明年初才会开始。

美联储瞄准加息准备?

美联储6月利率会议纪录显示,美国还没有达到缩减购债的条件,半年度货币政策报告承诺,将持续为经济提供强有力的支持,欧洲央行实施2%对称性通胀目标,反映出更宽松的货币政策。 尽管中美欧数据显现出景气降温,但在循环与成长股快速轮动下,引领全球股市近期持续创新高。美银美林7月份经理人调查报告指出,70%经理人认为通胀是暂时的,仅22%预计未来12个月通胀持续走高。调查也表示,有73%经理人认为全球景气进入中至后期循环,驱使资金逐渐转进高品质、大型和成长型股票。

70%经理人预计,美联储将会在8月至9月释出缩减购债信号。

40%经理人预期升息将在2023年1月启动,相较此前预期的2022年11月延后。

此外有74%经理人预期,未来12个月经济增长与通胀将高于过去平均水平。但预期今年经济增长将更为强劲的经理人,自3月份的91%下滑至47%。

对企业获利持续增长的预期,也自3月份高峰的89%下滑至53%,看好欧洲总体环境在未来12个月里将持续改善的经理人,则高达80%。

在资产配置方面,经理人净加码美股上升5个百分点至11%,净加码欧元区股票则增加4个百分点至45%,为2018年1月以来最高。

58%经理人净加码股票,12%经理人净加码现金,债券配置则为68%净减码。经理人也持续看好循环性资产,像是欧元区股票、工业和原物料,特别是商品类资产配置比重为纪录来最高,资金持续转出公用事业和消费必须品,转入科技、银行、制药和工业类股。

至于最拥挤交易和最大尾端风险,经理人认为做多科技为最拥挤交易,其次分别是做多环境、社会和治理(ESG)、做多比特币和做多商品。而通胀风险则仍为本次调查的最大尾端风险,其次是美联储缩减购债、资产泡沫、中国经济降温和新冠疫情。

根据彭博资讯,7月份美银美林经理人调查,是在7月2日至8日期间进行,针对管理7420亿美元的239名基金经理人展开。

钜亨网援引富兰克林证券投顾所指,半年度货币政策报告承诺,将持续为经济提供强有力的支持,欧洲央行实施2%对称性通胀目标,意味着更宽松的货币政策。尽管近期中国、美国与欧洲数据显露出景气降温,美国10年期国债收益率一度跌破1.3%引发股市震荡,但幸运的是,在循环与成长型类股快速轮动下,引领全球股市近期续创新高。

举报电话: 13816368049