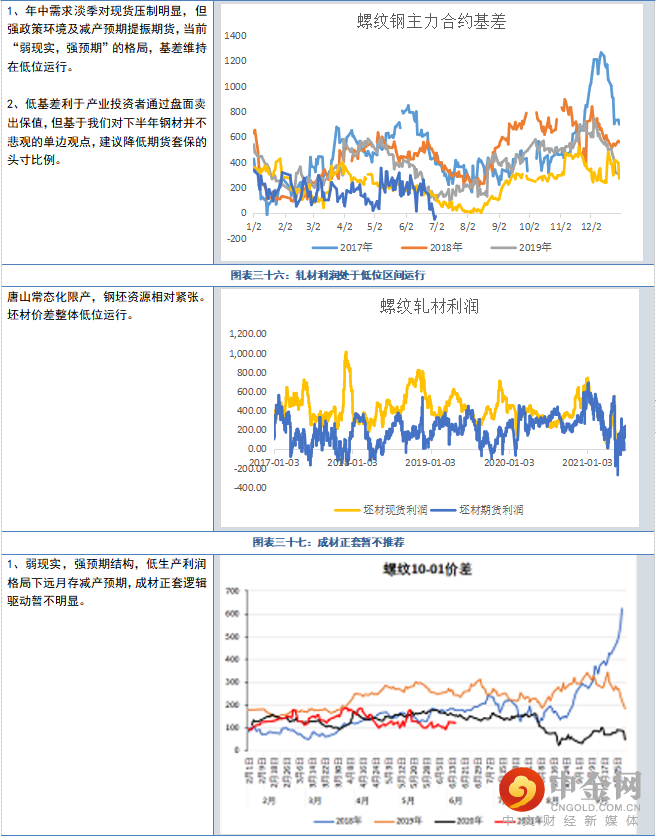

////

2021年上半年,国内外经济复苏,大宗商品需求回暖,供给弹性释放滞后,供需矛盾阶段性激化,大宗商品价格飞涨至多年高点,黑色系品种价格亦在5月份走高至历史高位区间。

需求端来看,直接消费端地产行业保持韧性,年中资金面最紧张及三季度淡季过后“金九银十”值得期待。基建上半年受制于地方债发行速度放缓,表现平平,下半年地方债有望加速,进而支撑基建投资回补上半年缺口;海外需求复苏对出口仍有部分拉动效应,但四季度或面临见顶回落的压力。总体来看,“三条红线”下地产投资弹性受限,对地产市场拐点的中期担忧仍然存在,但下半年我们认为需求端仍会有韧性表现。

供给端来看,上半年供给政策仍有扰动,但高利润下五材总产量刷新历史新高;下半年有2000wt以上高炉及电炉新增产能释放,但关于粗钢产量平控的政策有待落地,供给端政策摆动存在不确定性,若产量平控政策外推至主要产钢省份,则下半年供给端释放空间有限。

下半年,成材需求或持稳,供给端易受到政策干扰难有大幅增量,价格或呈高位区间震荡。7~8月份是季节性淡季,此后仍可期待有新一波降库行情,进而为价格重回上涨通道提供信心。但来自宏观面的不确定性仍在,美国加息路径对美元及大宗商品不容忽视,疫情反复也对国内政策有所扰动,供需之外情绪与自己波动值得关注。

综上,我们认为下半年或呈现需稳供减的格局,价格中周期来看呈现高位波动,整体不悲观,旺季行情值得参与;钢厂利润或维持低位走高的方向,关注产业生产及出口政策的变动,单品正套策略不推荐。

以上建议,供参考。

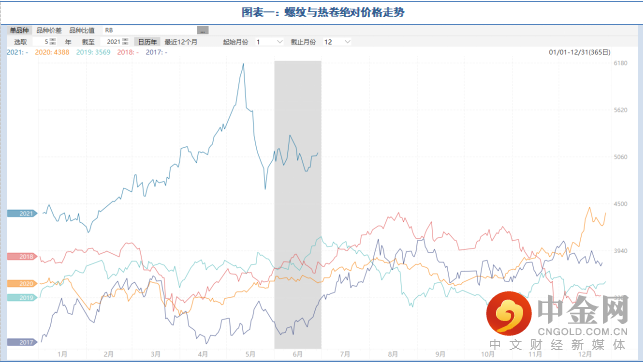

2020年上半年,黑色金属行情波动剧烈,市场流动性强化板块金融属性,从绝对价格来看,成材经历先涨后跌到宽幅震荡的三个阶段。

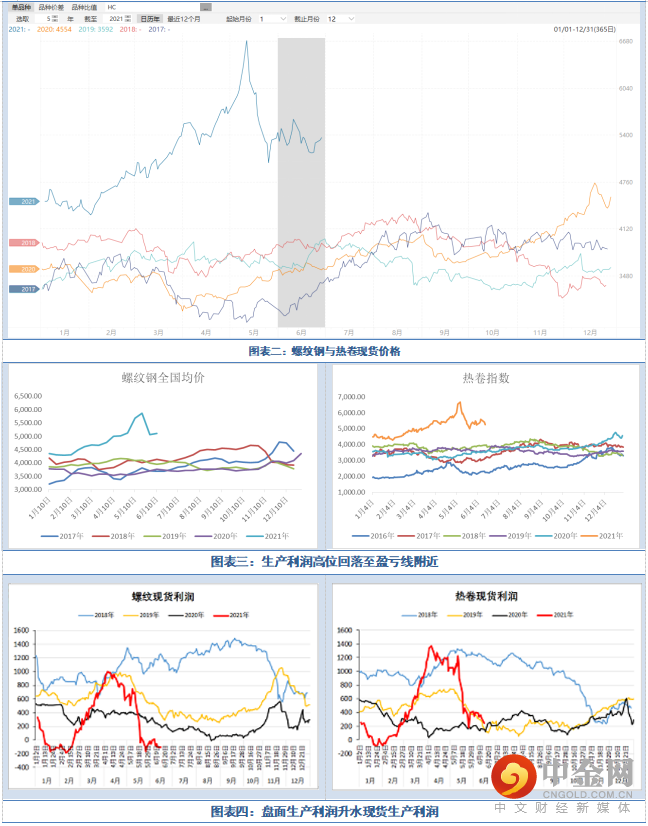

1、2月~5月涨价阶段的逻辑支撑:成材绝对价格和生产利润达到历史高点。主要驱动有三点:一是经济复苏和通胀,国内外需求回升,制造业尤为明显;二是供给端压减预期,环保限产及碳减排造成供给端缩量(预期);三是钢铁行业正反馈,成本支撑与需求拉动互相提供驱动。

2、5月~6月跌价阶段的逻辑支撑:成材价格和生产利润高位快速回落。主要原因亦有三点:一是政策干预,二是流动性紧缩预期,三是需求边际走弱。

3、6月以后,成材价格进入宽幅震荡区间,基本面角度来看,成材需求走弱与成本支撑,钢厂生产利润回归至盈亏线附近。

从相对价格来看,上半年制造业强于基建及建筑等传统用钢行业,板材强于建材,国外强于国内。

1、上半年虽然有压减产量的政策干扰,但供给端稳步回升的方向未打破

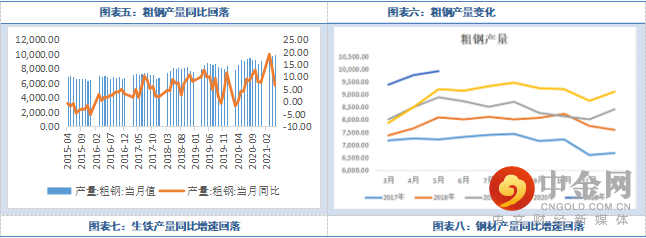

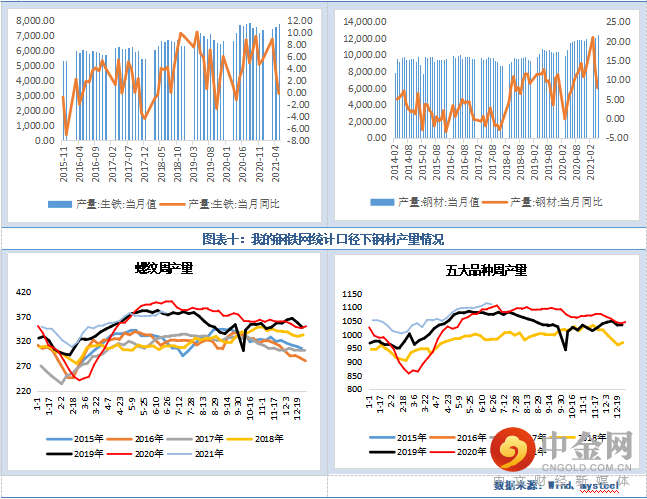

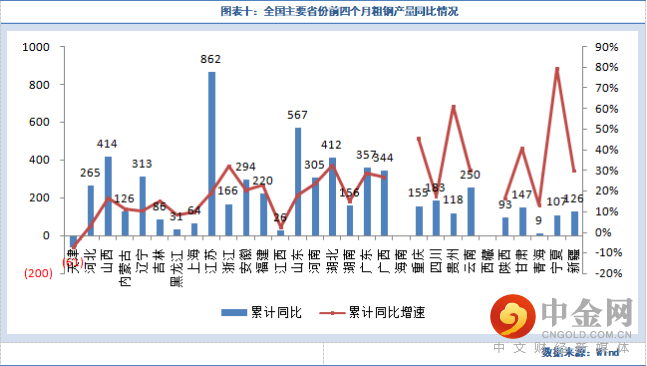

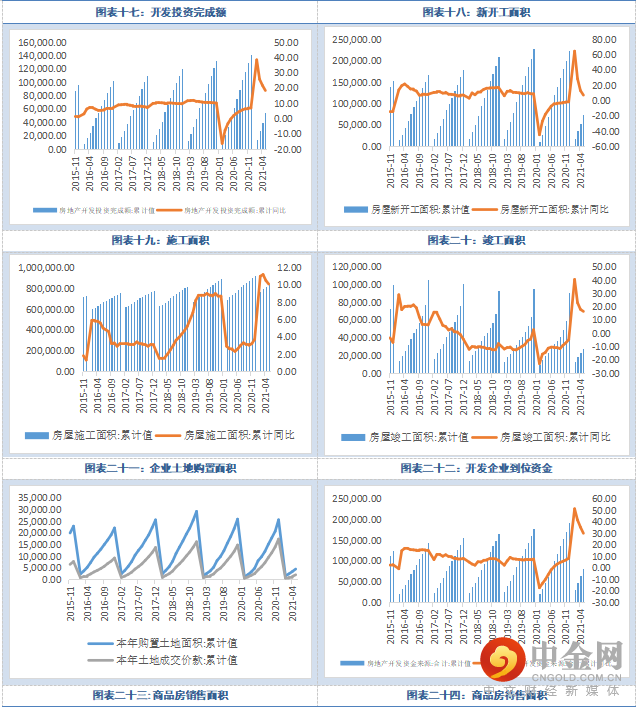

据国家统计局数据,5月粗钢产量为9,945万吨,同比增加6.6%,1~5月粗钢产量为4.7310亿吨,同比增长13.9%。5月生铁产量7815万吨,同比下降0.2%,1~5月生铁产量37990万吨,同比增长5.4%;5月钢材产量12469万吨,同比增长7.9%,1~5月,我国钢材产量57657万吨,同比增长16.8%。

据我的钢铁网数据,五材产量创表内统计新高,但螺纹钢产量同比2019年、2020年小幅缩量。

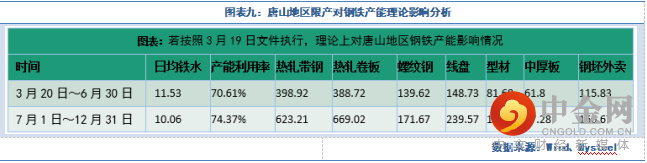

上半年供给端受限产政策扰动较大,更多基于环保和安全生产压力。最为代表性是唐山限产,造成钢坯、热卷、带钢等资源阶段性紧张,与螺纹钢价差迅速拉大。

2

、下半年新增置换产能仍有,需关注粗钢总控政策的落地

从中长期来看,“碳中和”概念是大势所趋,下半年或仍将会受到限产等扰动,重点关注全国性年度粗钢产量总控的政策会否落地。

一方面,下半年仍面临置换产能落地的供给冲击。据不完整统计,下半年约有1200万吨钢铁置换产能落地,而6月份以后待投产的电炉产能约2000万吨,虽然不排除因政策干扰推迟落地,但下半年新增产能落地仍需要关注。年中受终端需求及炉料持强影响,钢厂生产利润大幅压缩,三季度以后生产利润或小幅修复,从生产驱动的角度来看,钢铁产量或较难有大幅度压缩。

但另一方面,随着安徽省6月29日召开粗钢产量压减工作座谈会,市场关于年度粗钢产量压减的预期再起,据mysteel测算,2020年安徽粗钢产量3696.6万吨,2021年1至5月安徽省粗钢产量1757.86万吨。若要求全年粗钢产量同比去年持平,测算6月份产量后,预计2021年7-12月粗钢产量同比需压减约350万吨,同比约降幅18%。从影响量来看,绝对数值并不高,但相对比例不低,目前暂未看到正式文件,但不排除其他省份有类似政策跟进。

3、钢厂利润受政策扰动大,长期亏损不可持续

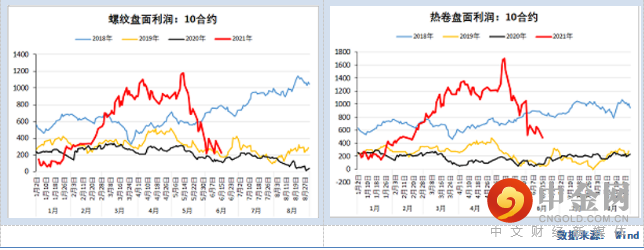

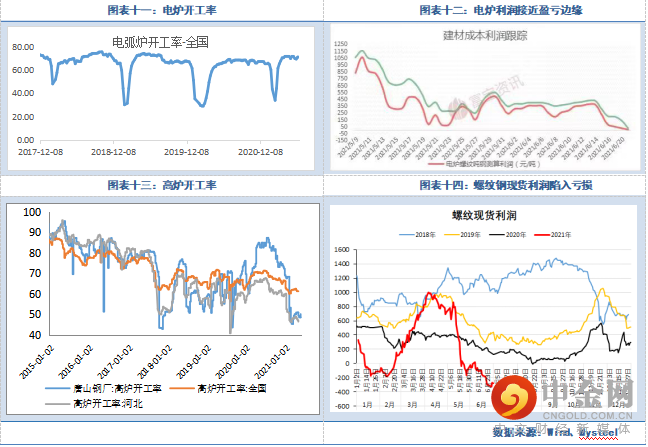

因限产政策扰动大,生产利润冲高;5月份后,限产政策放松,随终端需求走弱及炉料供应偏紧带来的成本坚挺,生产利润回落,6月中下旬开始,部分区域生产陷入亏损。相较而言,废钢成本略低于铁水,电炉利润仍有部分保持。

从开工情况来看,上半年因限产扰动高炉开工率一直未恢复常态,电炉开工则持续高位运行。下半年在供给收紧及需求维持韧性的前提下,钢厂利润或重回盈利格局,但暴利或亏损的阶段都比较难长期维持,重点关注产业政策变化。

4

、季节性累库压力大,下半年去库力度值得期待

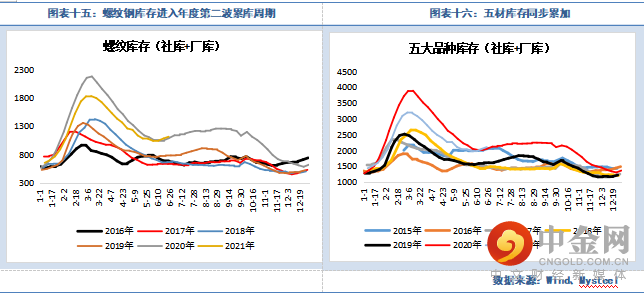

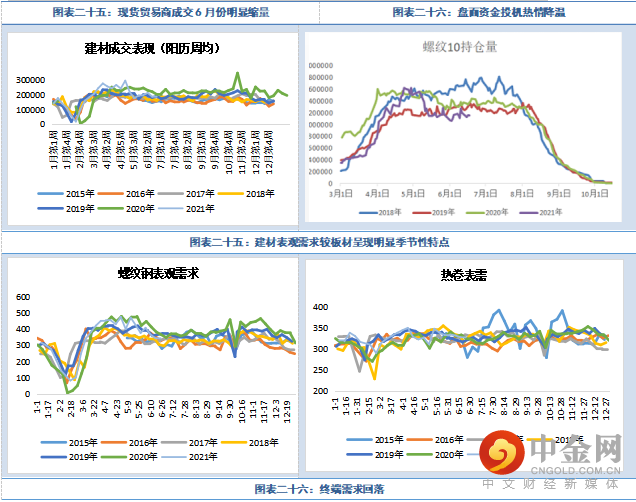

6月中旬,成材进入季节性累库。截止6月24日,螺纹钢总库存1116万吨,同比增28万吨;五材总库存2110万吨,同比增57万吨。从库存绝对量来看,居历史同期最高值。从历史库存季节性变化来看,6月中旬至8月中旬属建材需求淡季,累库常态化,预计今年累库情况或延续至8月上旬。

从当前库存水平来看,历史同期高位的库存量,累库压力较大。基于对下半年限产政策有望严格的预判,供给增量有限,产量持平或在年度产量总控前提下有望收紧,叠加淡季退去后需求韧性回归,三季度库存累加幅度或有限。近期有部分钢厂计划为实现年度产量控制,预计会优先减产效益不好的产品,若下半年严格执行,不排除会出现缺规格情况。

1

、国内地产韧性保持,季节性扰动大于往年

上半年经济延续强劲复苏,从两年平均增速的角度来看,5月份经济增速明显放缓,低于市场的预期。生产端来看,工业生产稳中有落,上下游出现分化;需求端来看,全球经济同步复苏,外需支撑较强,出口保持高增长;固定资产投资稳中有升,制造业维持回升势头、地产韧性较强、基建改善有限;社会消费依旧较弱,服务类消费继续修复但商品消费偏弱。

往后看,经济复苏或继续放缓,向上的动能较弱。一方面,内需边际走弱的压力有所提升,今年稳增长的压力不大,各地财政不着急发力,同时结构性调整持续推进,体现为基建投资回升乏力,地产遭受压力;同时,居民的消费能力未能有效释放,社会消费依旧疲软;另一方面,外需尽管保持强劲,但由于商品大幅涨价,导致进口增速明显提升,净出口对经济的拉动减弱。

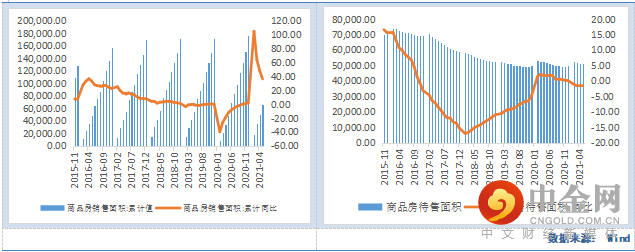

6月以来地产销售环比出现了一些回落,房价大涨后,各地相继收紧地产政策,地产销售面临一定的下行压力。与此同时,房贷利率连续四个月回升,5月全国首套平均房贷利率回升至5.33%,以往的经验来看,房贷利率与地产销售具有较强的负相关性,房贷利率上行或将进一步施压地产销售。扣除掉基数的影响,地产投资两年的平均增长仍有小幅度的回升,表明地产的韧性较强。地产调控不断收紧仍是当前地产面临的最大制约,“三条红线”下房企拿地走弱,新开工维持低位将在下半年制约地产投资;与之相反,受疫情影响而拖后的竣工增速将成为地产投资的主要支撑。此外,租赁住房建设、城镇老旧小区改造也将继续对建筑工程投资带来支撑。

上半年钢材价格波动率大幅回升后,市场投机诉求降温,不管是现货还是期货,成交与持仓量均同步下降。三季度过后,随着高温雨水天气过去,或带动终端需求及市场信心恢复。

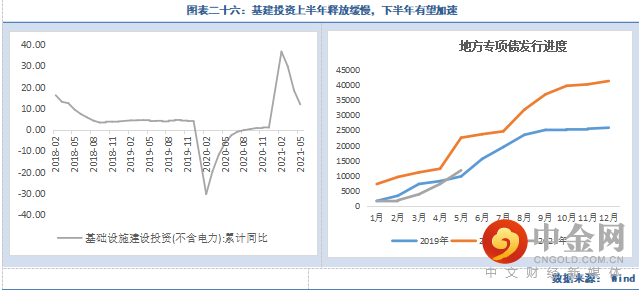

2、基建上半年贡献有限,下半年有望得益于地方债发行加速

今年地方债整体发行节奏偏慢,尽管近期发债规模逐月回升,但截至5月的累计发行总量却仅完成全年限额的21.91%,明显慢于往年同期水平。不过,随着下半年发行节奏的恢复,以及项目储备的不断完善,预计地方债发行的高峰将推迟至三季度,意味着基建投资仍有阶段性回升的动能。

3、制造业投资继续回升,国外需求强于国内

国内情况来看,受疫情冲击最大的制造业投资延续修复的势头,两年平均增速由负转正。前期的高需求、高利润将继续支撑制造业投资保持稳健复苏的趋势。不过,由于需求边际走弱,原材料价格大幅上涨未能有效向下游传导,挤压了下游的利润,这或制约制造业投资修复的空间。

国外方面,需求景气度依旧高企,但随着国外供给逐步恢复及耐用品需求高峰期过去,需求高点或逐步回落。上半年因出口退税政策从传闻到落地时间周期比较长,出现阶段性抢出口情况,3月份4月份出口兑付对应去年年底至一季度国内出口高峰期,整体表现良好。随着5月份出口退税政策落地,出口热度逐渐回归常态,同时对应国外供给逐步回暖,阶段性高峰期已过。不过,从国内外价差来看,出口利润窗口依旧存在,下半年重点关注国内出口关税政策调整的压力。

举报电话: 13816368049