我们的观点

美国经济前景依然与国库息息率向上及价值股表现领先一致

债券息率上升面对自然限制,意味股票估值仍然相对吸引

复苏交易发生了甚么事?

最近数周美股复苏交易显得步履蹒跚,美国国库券上升,价值股则表现不滞

出现这种情况并无单一明显原因,但对环球增长的忧虑及技术因素可能是导致市场变动的因素

今年上半年市场中的一大主题是所谓「复苏交易」的概念,当中通常涉及对经济增长较敏感的资产,其表现出现反弹。2020年底有消息传出多款疫苗试验成功,预料可加快重启经济的步伐,引发上述资产表现反弹,其后新任美国总统拜登领导的民主党于2021年1月取得美国参议院控制权,令外界预期华府将会推行大规模额外财政刺激措施,为反弹增添动力。

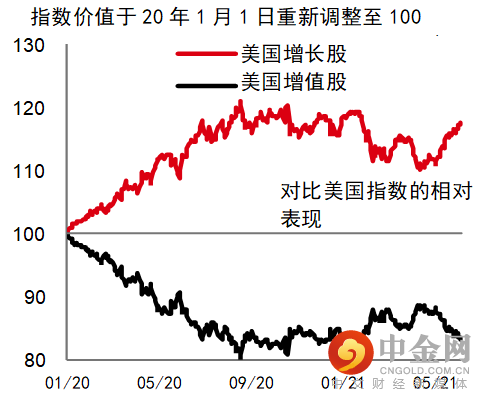

今年较早时候,市场行动的典型代表是美国债券息率向上,因为投资者考虑到美国通胀前景较为强劲(图1),以及相对于增长股(依赖未来盈利(图2))而言,价值股表现领先(与其基本因素相比价格相宜,且于经济增长强劲时期通常会受惠)。

图1及2:美国十年期国库券息率及价值与增长表现的比较

过往表现并非未来回报的可靠指标。数据源:彭博,数据截至2021年7月9日

然而,这个市场走势最近数周出现逆转,美国十年期国库券息率触及五个月低位,增长股表现再次领先。出现这种情况并无单一明显原因,但当中可能存在若干因素:

忧虑环球增长:Delta变种病毒在全球各地传播或会引发忧虑经济重启速度减慢,尤其是疫苗接种进度较为落后的国家。不少成熟市场经济体的增长亦开始见顶。联邦公开市场委员会于6月举行的会议显示联储局有可能会于2023年加息。投资者或会视之为不必要的政策收紧或「政策失误」,最终会拖累经济增长。中国的经济政策亦逐步回复正常,而此举或会影响未来的环球经济活动。

技术因素:美国财政部在联储局开立的账户今年获准缩减,导致新债券发行减少。此外,复苏交易的仓盘可能有些「挤拥」,而强势股交易亦可能加剧息率的下行趋势。

环球需求:随着其他主要成熟市场(例如欧元区、英国、日本)的货币政策依然相当宽松,今年美国国库券息率的增幅或会因息差扩大而吸引更多外国投资者青睐。

投资启示

近期的市场行动提醒我们,美国债券息率大幅上升面对着相当有力的限制。这对其他资产类别亦具重要意义。举例来说,按目前估值,息率较低能推高「股权风险溢价」(投资者因承担与持有股权相关的风险而获得较高回报)。较低长期利率亦对增长股有利,而美国市场中增长股的比重相对较高。至于我们的投资观点:

我们相信假如要平衡风险,就是债券息率于2021年下半年进一步推高。尽管即将见顶,但美国增长股依然表现强劲,短期内并无显著放缓的迹象。重要的是,我们相信目前十年期息率并不会持续与联储局要达成的通胀目标一致,而这仍然是一个可能出现的情况。拖累息率的若干技术因素亦可能会于年内减弱。因此我们仍然维持对美国国库券持偏低比重的观点。

尽管今年增长预期重新定价对主要表现领先板块构成不利影响,但在环球经济持续复苏及政策宽松的情况下,涉足价值因素继续是当前的明智之举。我们偏好欧洲及东盟股票作为善用这项因素的途径。

我们必须注意风险。在预期回报较低的情况下,与疫情相关的周期性不明朗因素、通胀走势及政策回复正常是下半年以至往后时间必须保持审慎的原因。尽管有相当不俗的盈利增长空间,但商业周期过渡至扩张阶段(国内生产总值及利润增长见顶)传统上会对风险资产的表现造成影响。

致客户重要信息

警告:本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 ? 汇丰银行(中国)有限公司 2021。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

到期日:2022年1月8日

举报电话: 13816368049