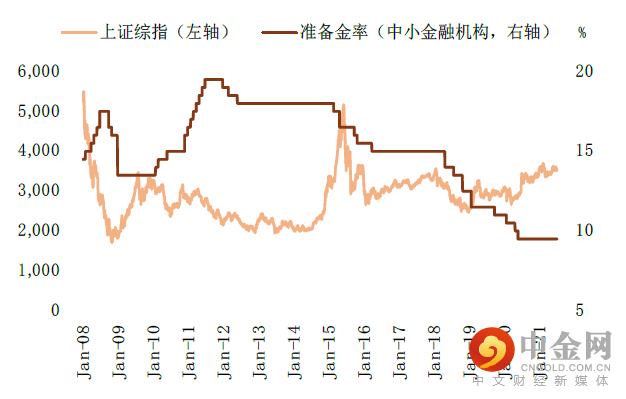

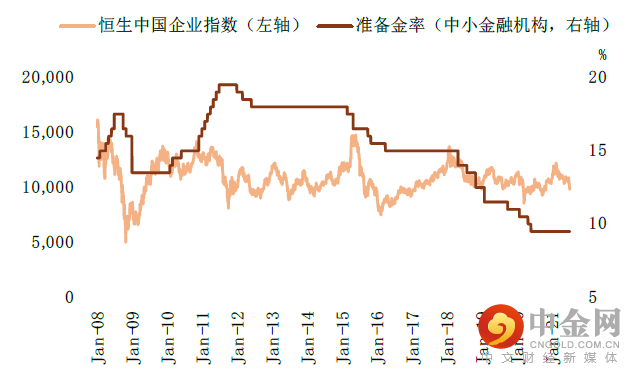

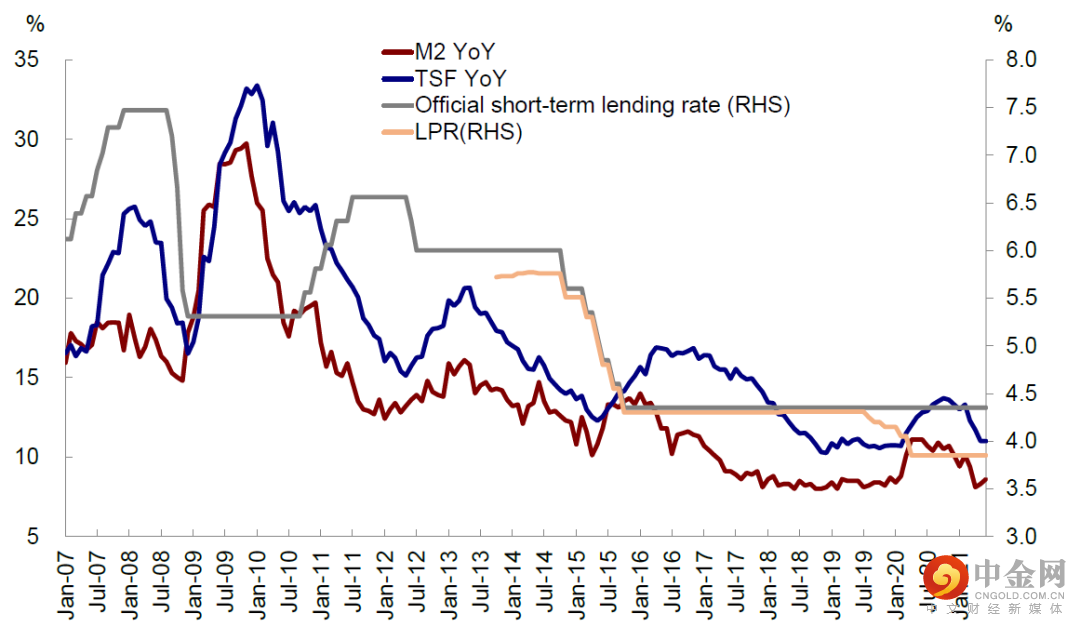

继本周三国务院常务会议释放降准信号之后,本周五央行宣布决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1万亿元,部分将用于置换MLF和弥补税期流动性缺口,本次下调后金融机构加权平均存款准备金率为8.9%。本文将从宏观、策略、固收、行业(银行、机械)等多角度对本次央行降准的影响进行点评分析。

宏观:“紧信用、松货币、宽财政”将持续较长时间

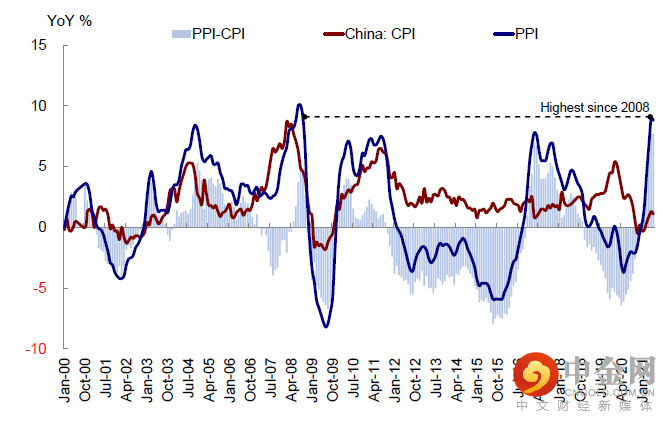

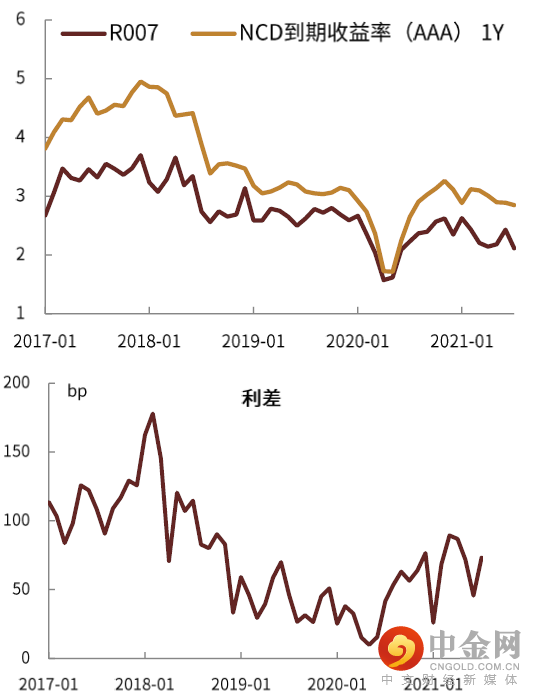

本次央行宣布的全面降准释放正是“紧信用、松货币、宽财政”政策组合的体现

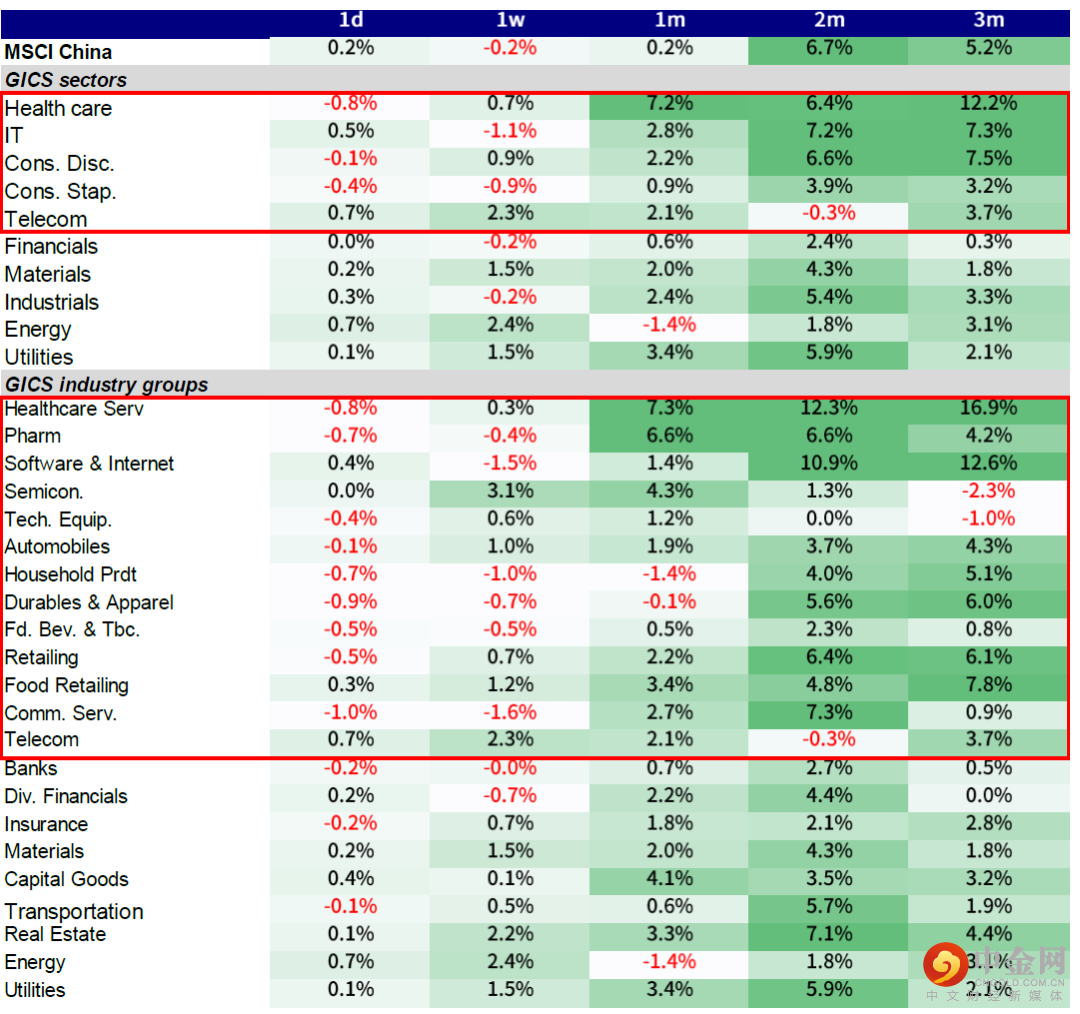

A股策略:降准兑现,成长占优

下半年增长回落,政策“稳中趋松”,消费需求不振是新的政策挑战。

在这样的背景下,我们预期下半年政策“稳中趋松”,流动性相对宽裕。

本次降准虽然意在应对大宗涨价对企业的不利影响、置换下半年到期高峰的MLF以及防范化解地方债务等信用风险问题,但实质还是传递了政策积极应对增长回落的态势。

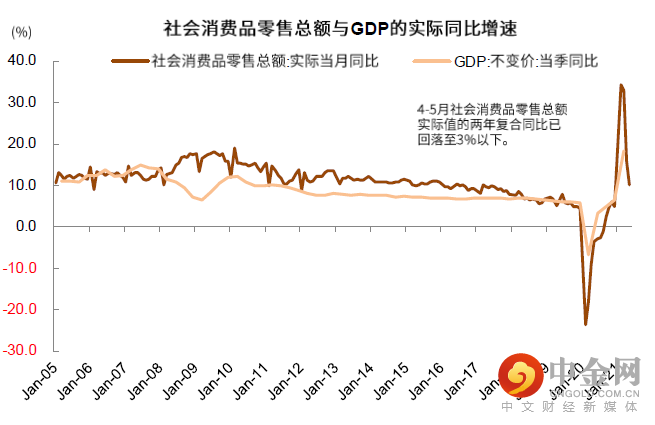

市场对疫情造成的“供给侧”冲击已经有一定认知,总体上随着时间推进,疫情对“需求侧”的冲击也在逐步体现,疫情冲击降低了收入可预见性、降低支出意愿、加大了分化,表现之一是消费需求不振。中国3-5月社会零售总额两年复合增速4.5%,仍明显低于疫情前平均增速。与以往的周期下行中消费一般具有韧性不同,“疫后新常态”下消费需求不振可能对政策稳增长带来新的挑战,特别是在“房住不炒”等约束下,需要政策新思路。

流动性趋向宽松,市场利率下行,改善市场资金面。

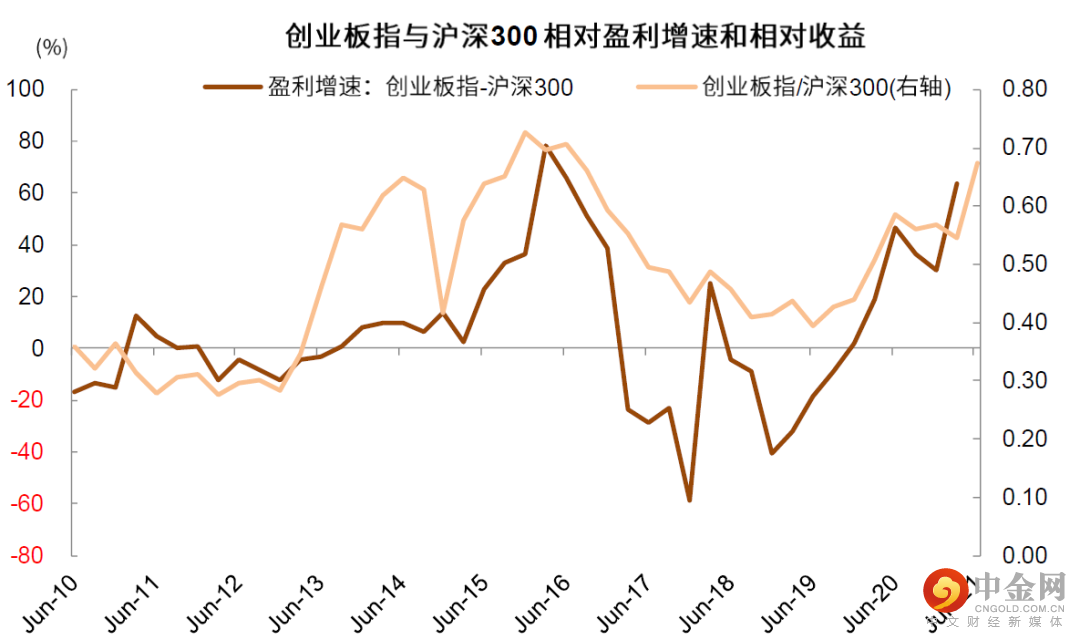

流动性宽松的环境相对更有利于成长风格,尤其是当前与产业升级相关部分制造业景气度相对较高、盈利确定性强、成长周期相对较长。

总体上看下半年“中国增长放缓、美国政策退出”的预期,可能不利于价值风格的表现,中国宏观稳中走弱,政策稳中趋松的特征,可能更有利于“景气程度高、产业前景相对明确且相对长线”的成长主线。

成长为主,兼顾周期。

我们建议关注如下三条主线:

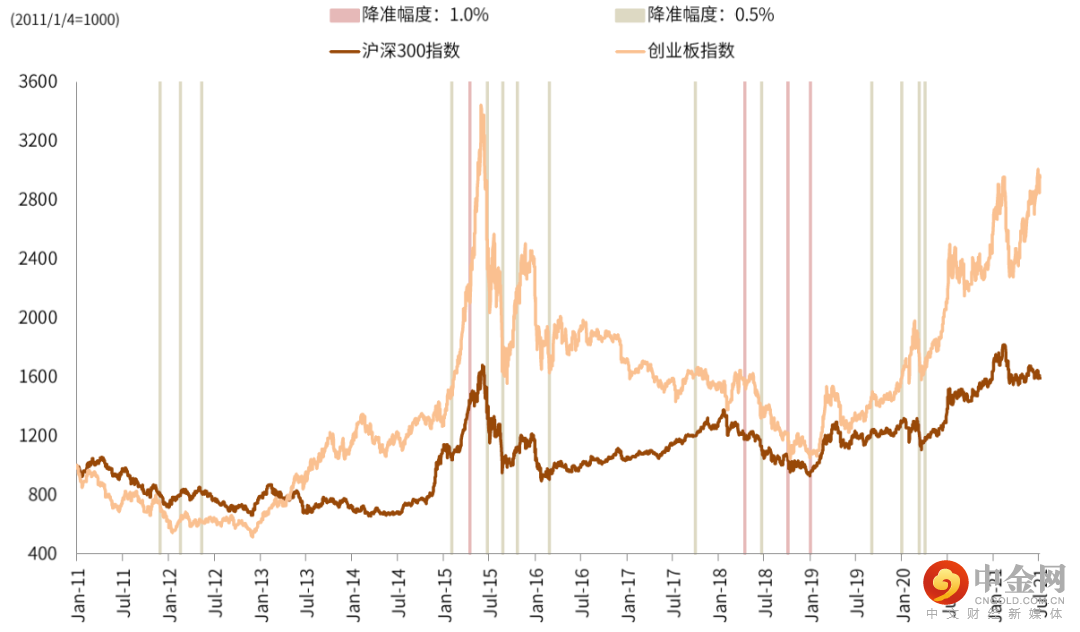

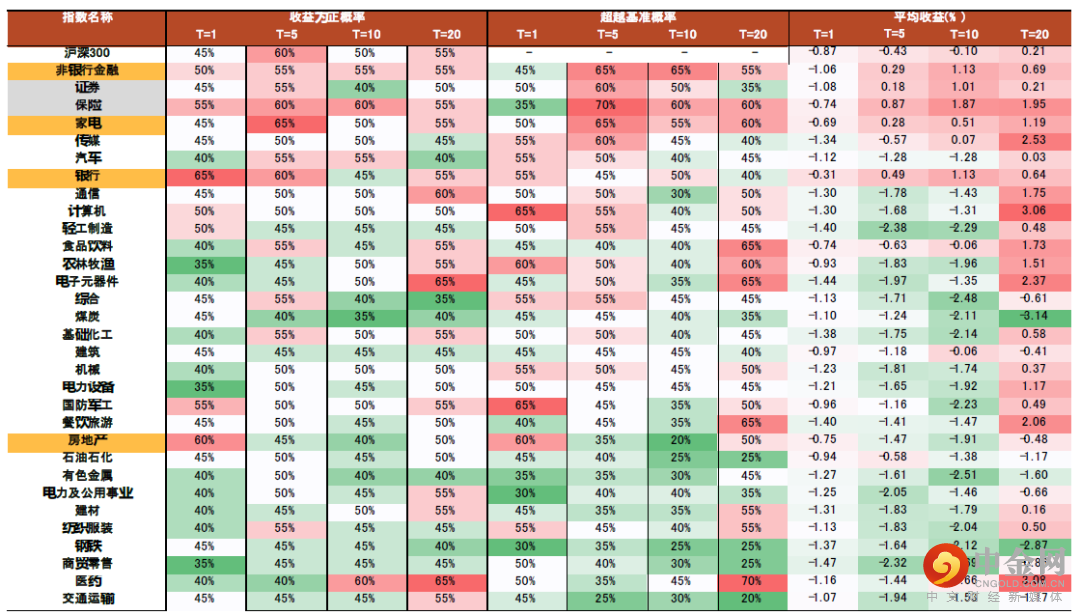

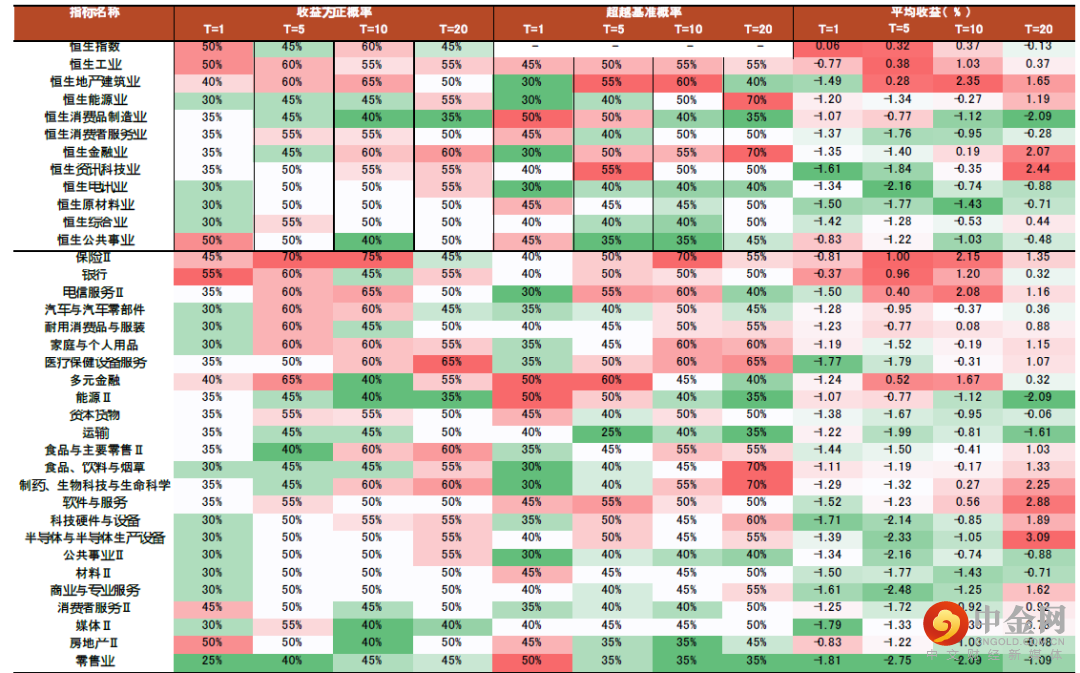

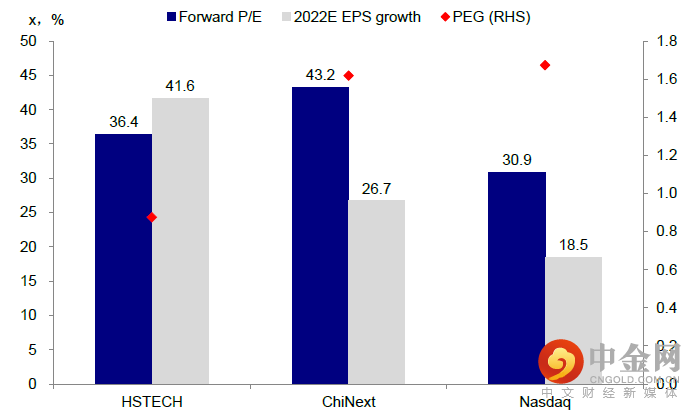

从历次降准的历史经验看,我们注意到在降准后的三个月中新经济板块平均跑赢老经济板块,港股市场也通常有不错表现。

另一方面,海外中资股成长标的、尤其是平台经济仍将面临监管压力。

虽然监管政策仍是海外中资股面临的最大不确定性,但从长期角度来看成长标的依然具有吸引力。

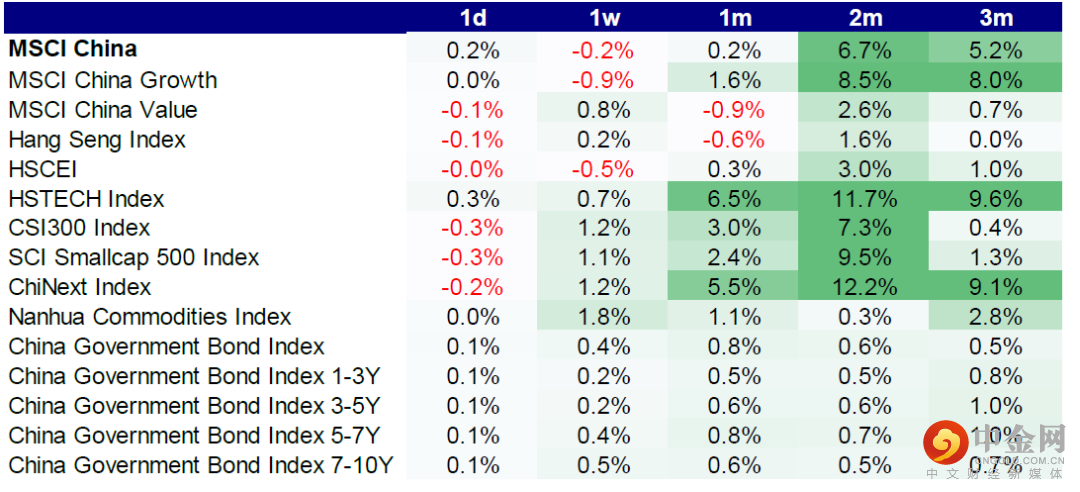

往前看,本周即将公布的6月和2季度经济数据将进一步展现中国经济的整体增长趋势。

投资建议上,在近期抛售后,我们建议短期内均衡配置成长和价值、并适当向成长板块倾斜。

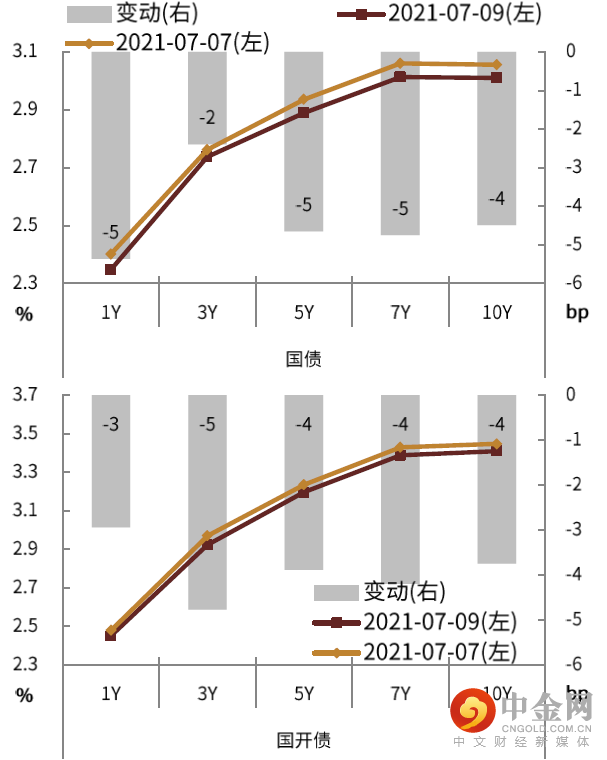

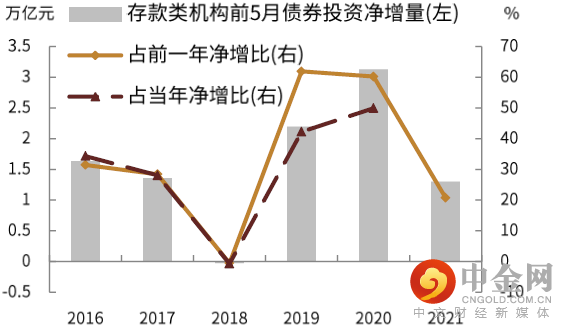

如果参考2018年债牛背后机构的投资行为,我们认为后续债券的配置需求还将继续释放。相比于2018年,当前银行面临的负债压力要更小,因此需求端消化起来要更为有利。同时地方债供给高峰未必真的会来临,叠加债券的性价比优势,配置盘主动增加配置的意愿还是会走强,但具体操作上,包括品种和期限的选择,更多可能是相机抉择。广义基金代表的交易盘,在情绪集中释放后有一定止盈的动力,但短暂止盈后还是面临不得不配的问题。我们认为下半年包括债基、理财等可能会承接更多的资金流入,一部分可能是来自于银行等机构的委外,而另一部分则是风险偏好潜在回落带来的股市资金重配置。对于非银而言,资金面无忧下可适度加杠杆提高收益。

从更长远的宏观逻辑看,明年随着全球刺激政策的走弱,全球经济动能仍面临不低的回落风险。从这个角度来看,我们认为当前不仅对今年来讲是需要增配的时点,对明年也同样适用。当前的结构性资产荒持续时间可能会远超市场预期,等待也就意味着可能更长时间的踏空可能。随着机构补仓等配置需求的逐步释放,我们维持此前判断不变,10年国债利率下半年会低于3%,低点落至2.8%。此外,参考2018年经验来看,不排除后续还有其他宽松措施出台。

基于此,我们更愿意将本次降准理解为政策稳中偏松,目的在于对冲“紧信用”压力。

降准对银行有何影响?

静态提振息差,动态持续关注信贷供需关系及新发放贷款定价走势。

机械:降准及社融均超预期,利好制造业

央行全面降准,时点力度均超预期。

我们预计市场风险偏好可能提升,新能源装备、高技术制造业表现有望保持强劲。

6月社融数据好于预期,工程机械底部确认。

往前看,我们认为降准及社融数据改善有望带来1)下游工程需求恢复,2)全产业链现金流改善,3)客户购机能力提升,利好工程机械板块。当前板块估值处于低位,构成中长期买点。

举报电话: 13816368049