6月联邦公开市场委员会会议决定公布后,美元全面大幅走强

然而,我们仍处于美元周期性下跌的最后阶段,转捩点尚未出现

我们认为,美国短期利率上升或全球经济更显著放缓将是推动美元进一步走强的主要催化剂

自6月15-16日联邦公开市场委员会(FOMC)会议以来,美元全面大幅走强,最新点阵图预测显示,到2023年底,美联储将加息两次,每次25个基点。美国短期国债收益率的上行幅度也很大(详情请参见2021年6月17日的外汇洞察:“联邦公开市场委员会:点阵图左右美元走势”)。

我们认为,对于超出或不及预期的美国经济数据,美元依然没有表现出明显的顺周期特征

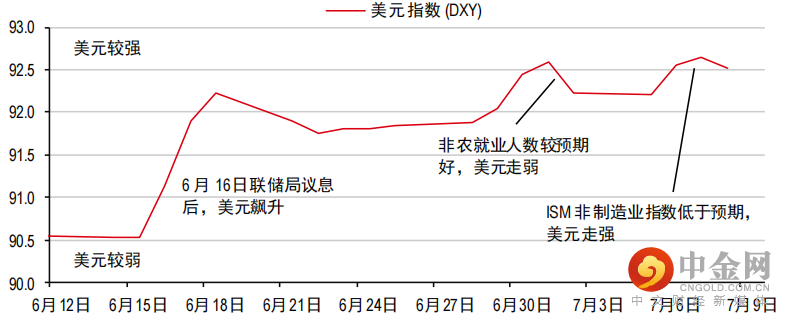

我们认为,当外汇市场关注美联储的政策收紧时,美元的走势应该主要表现出顺周期特征——在美国经济数据强于预期时走强,反之则走软。然而,美元的走势仍然没有表现出这种特征。例如,7月2日,非农就业数据超出预期,但美元走软;7月6日,供应管理协会(ISM)非制造业指数低于预期,但美元走强(参见下图)。因此,我们正处于从2020年4月开始的美元周期性下跌的最后阶段,转捩点目前尚未出现。

美元仍未对超出或不及预期的美国数据表现出明显的顺周期特征

资料来源:彭博资讯、汇丰银行

我们认为,未来几个月,当美联储开始缩减购买资产规模时,美元料将开始触底

需要明确的是,我们是在讨论美元的周期性下跌何时会结束,而对美元结束下跌本身是毫无争议的。我们长期以来一直认为,美联储实际开始缩减购买资产规模会对美元构成支撑,尽管这对十国集团的影响应会大于对新兴市场外汇的影响,尤其是那些可能扩大资产负债表(与美联储相反)的主要央行。

如果美国短期利率上升或全球经济更显著放缓,美元的涨幅可能会更大

我们短期美元观点面临的一个主要风险是,美国短期国债收益率上升(可能是由于过剩的美元流动性随着时间推移减少)。我们也注意到,全球经济环比增速可能会见顶。如果全球增长势头真正见顶,即使美元没有表现出顺周期性,而是保持逆周期性,风险偏好下降仍将推动美元走强。

举报电话: 13816368049