摘要

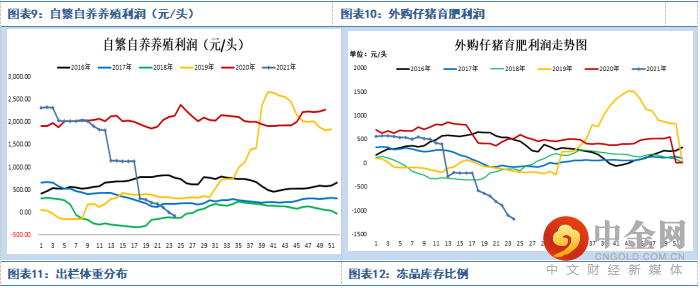

全国生猪均价从今年年初36元/公斤跌至最低13元/公斤以下,半年跌幅达50%以上,6月中下旬,全行业已经进入亏损状态。我们看到本轮猪周期上行下滑速度比预期来得快,而造成本次生猪价格暴跌的导火索是,在生猪存栏恢复的背景下,二次育肥和压栏的抛售。

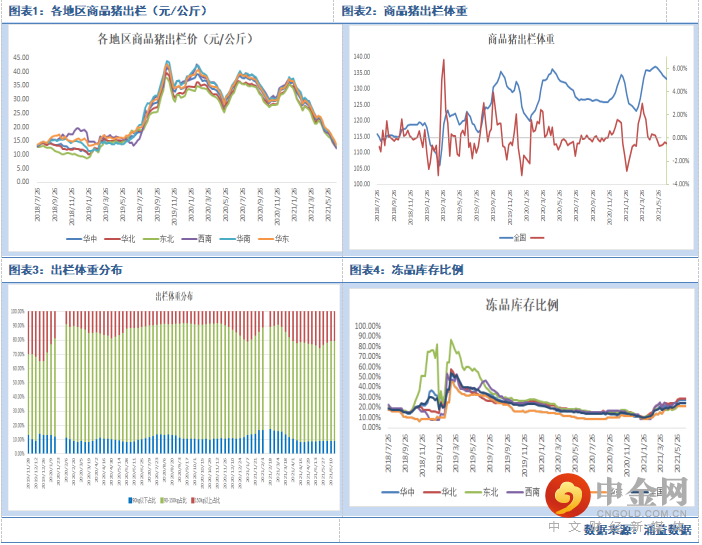

去年年底二次育肥带来的超额利润及对本年度生猪存栏的恢复低估,使得今年二次育肥从3月底开始,较正常二次育肥增30%左右,一直持续到5月底。因此按照二次育肥的节奏来看,大体重猪出栏的高峰期对应5月下旬到7月底。同时屠宰企业冻品库存较一月份增加了3倍,目前高出正常水平。需求方面来看,虽然临近端午,但是夏季猪肉消费偏淡,特别是大肥猪消费淡季。

下半年展望:在上半年牛猪抛售结束后,虽然6月中旬全行业亏损,但是现货价格也迅速反弹,行业亏损时间还不够长,且产能还没完全恢复,对产能出清还没出现动力,接下来还将继续回归存栏的恢复,大方向偏空,期间仍然会伴随季节旺季及前期出栏体重的下降有所波动。

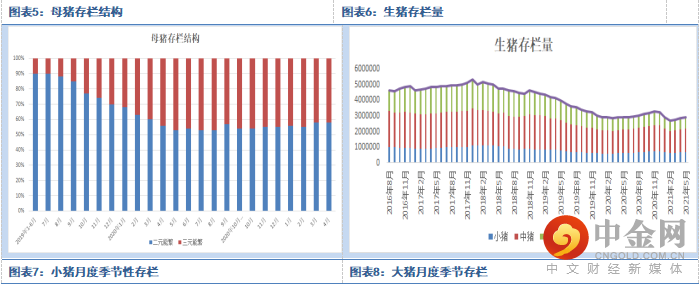

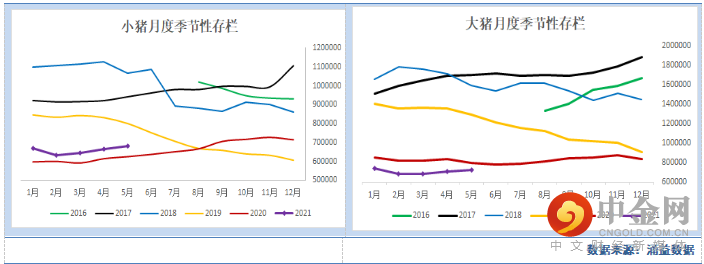

1月份:猪价跌幅较深,主要是受低体重猪抛售及年前出栏积极性大增有关。受12-1月非洲猪瘟疫情影响,能繁母猪存栏量连续两个月下跌,进入 2月初,企业仍大量淘汰母猪及抛售低体重猪。本轮疫情区别于去年最大的特点在于,去年四季度为华南,西南,华中等区域高速补栏期,而今年则是疫苗毒等影响惨烈的一年。非洲猪瘟病毒不论野毒还是疫苗毒潜伏期较去年更长,症状更不明显,且传播力度极强,加之部分场家防范意识减弱,导致疫情传播有加剧倾向。

2月份:全国各区域2月份产能均出现不同程度受损。截至本月初,严重区域抛售基本接近尾声。生猪价格较上月反弹 1 元/公斤,主要原因有三方面:学生开学带动消费提升;持续跌价后养殖场抗价,健康猪均选择压栏惜售;连续三个月的不同体重段生猪抛售陆续进入尾声;部分养殖场开始二次育肥动作。仔猪短期价格坚挺,涨跌两难,原因供应虽紧张,但猪病导致的猪场环境不稳定,养殖户基本没有进入传统的补栏高峰,同时大型养殖场短期限价采购。

3月份:本月猪价较上个月相比持续下跌,本月商品猪出栏不断增加,集团在猪价不断下跌下增加出栏速度,母猪存栏开始企稳回升。冻肉销售困难,但是分割入库量却开始增加。截至 4 月 8 日,规模屠宰企业冻肉库存较 3 月初环比上涨接近 7 个百分点。猪价跌至 20 元/公斤以下,部分屠宰分割入库增加明显。因为春节后的疫情爆发,波及省份也多为华北养殖大省,其他省份零星受损,因此行业内普遍预期 6-8 月行情较好,做二次育肥的动力显著。

4月份:本月生猪价格较上个月仍下降,大集团母猪补栏积极性高。仔猪价格开始下滑,由于生猪价格连续两个月下降,在成本支撑的影响下,市场对6月份的反弹预期增加,因此本月二次育肥的数量明显增加,预计较往年增加30%,且出栏体重不断增加,进口冻品在春节前进口后,依然增加了进口。消费并未出现好转,奠定了往后价格下跌的基础。

5月份:本月商品猪价格继续下滑,外购仔猪的企业已经开始出现亏损。且母猪和仔猪的价格也不断下滑。由于4月份大量的二次育肥给后市带来压力,5月份上半月二次育肥量有所减少,但是5月下旬二次育肥现象又再次兴起,但是育肥的量没有4月份那么大。集团外部采购二元母猪的积极性减弱,中小散户停止采购。这个月环保同时进行。

6月份:本月商品猪价格下滑速度增加,受到集团企业改变计划持续抛售的影响。本月养殖利润已经全面亏损。由于短期供应增加和错配,端午需求的提振也是有限。养殖情绪方面,从 4 月抗价到 5 月出栏蠢蠢欲动到 6 月积极大面积出栏。出栏体重方面,5 月出栏优先出栏超大体重猪,但 6 月出栏则为大猪标猪一起出栏。淘汰母猪方面,6 月各规模场开始加速淘汰母猪及落后产能。猪病导致出栏方面,四川等地进入。6 月猪病较 5 月增加,部分区域出栏积极,且有中小体重猪出栏冲击。需求方面,屠宰厂冻品 6 月基本无再建库存,冻品库容量稳定。屠宰量方面,截至 6 月 24 日环比上月 5 月(1-24 日)屠宰量增加 31.91%,侧面反映出,6 月鲜品消费端恢复较为明显。综上,6 月生猪供给释放因素最多(大猪积极出栏,母猪开始淘汰,猪病导致部分区域恐慌出栏),程度远超前几个,6 月猪价或基木接近最低谷。

举报电话: 13816368049