本周经济数据相当稀少,虽然也有几个值得重点关注的数据。

上周市场最大的故事脉络无疑是关于全球经济可能正处于“通胀高峰期”甚或“通胀高峰期已过”的观点。从delta变异病毒再度出现,到10年期美债殖利率经历逾一年最大单周跌幅,再到中国政府在疲弱通胀读数的背景下宽松银根,全球交易者一致认识到物价压力可能倏忽触顶的风险。

比较当前相比去年深度衰退期较“正常”经济环境下的数据可以判断,所谓的“基数效应”应该会开始很快消减,并且美国5年期和10年期隐含市场通胀率已于5月到达最高点,有理由相信未来数月物价压力减退。只要通胀数据没有加速上升,市场或许继续接受美联储(和其它主要央行)的观点,即物价压力更多的属于暂时现象。这有可能赋予鲍威尔及其同事一定的回旋空间,推迟必需的缩表甚至加息。

下文我们将阐述本周需要重点关注的关键主题、报告与图表。

央行

在东京进入封锁状态的背景下将于本周晚些时候召开的日本央行会议当然更有可能采取温和姿态,但加拿大央行与新西兰联储都拥有乐观看待其经济的理由。事实上,上周周初,有新西兰银行站出来呼吁,如果经济继续表现良好,新西兰联储可以在今年晚些时候择机加息。所以,我们将留意经济与大宗商品密切相关的这两家央行透露乐观信号。

殖利率

正如我们在上周的报告中所指出,美国政府债券殖利率是需要重点观察的指标之一,上周的市场走势也证实了该警告的预见性。交易者担心,美联储对物价压力属于暂时现象的观点终究落实,对通胀的担心将逐渐降温,即使接下来数月的通胀数据保持在高位。美国基准10年期美债殖利率上周因此下跌12个基点,创下一年最大单周跌幅。美国债券殖利率如果延续当下颓势,可能继续利多成长股、金价乃至整个大宗商品市场,并且可能利空美元。

财报

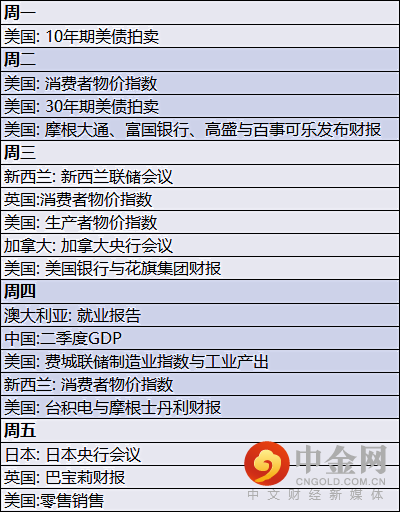

美国二季度财报季于本周正式启动,无疑是未来几周需要关注的最大故事脉络之一。随着商业活动陆续重启,交易者特别期待看到美国银行业的最新业绩报告。摩根大通、富国银行、高盛、美国银行、花旗集团和摩根士丹利等都将发布财报,与此同时,百事可乐、台积电和巴宝莉也将公布财报,值得关注。

经济数据

本周宏观经济日历也变得热闹起来,伴随着多家次要央行召开常规货币政策会议,以及部分关键数据发布,有来自美国的CPI、PPI和零售销售,以及英国的CPI、澳大利亚的就业报告和中国的二季度GDP报告。央行方面,在对delta变异病毒和当下劳动力市场复苏的关切下,央行不大可能马上对政策做出调整,但仍有必要关注新西兰联储、加拿大央行与日本央行的会议,观察其最新经济展望。

本周重要数据发布如下:

本周重点关注图表:欧元/英镑

读者知道我们一定会抓住任何机会,宣传英格兰时隔55年终于再进欧洲杯决赛。

三狮军团球迷(以及Azzurri球迷)最好希望他们各自的球队不要像欧元/英镑过去六个月左右的价格走势那样令人昏昏欲睡。除了4月初的一周进入0.8500下方之外,这个欧洲交叉盘一直在0.8525-0.8725这一200点子的区间内盘整。乏善可陈的走势无疑令多空双方都深感挫败,但有经验的交易者知道,波动性是周期性的,即当价格跟随在低波动性与清淡行情期间之后最终突破,通常爆发高波动性行情。精明的读者将监测前述盘整区间的上下轨,以及14天RSI指标对应的区间,寻找接下来几周的潜在交易机会:

来源: StoneX, TradingView

本周的经济日历相当清淡,唯有周三的英国CPI报告可能对欧元/英镑产生不容忽视的影响。纵然如此,交易者还是应该关注这个货币对,毕竟最激动人心的行情往往发生在交易者最漠不关心的时候。

举报电话: 13816368049