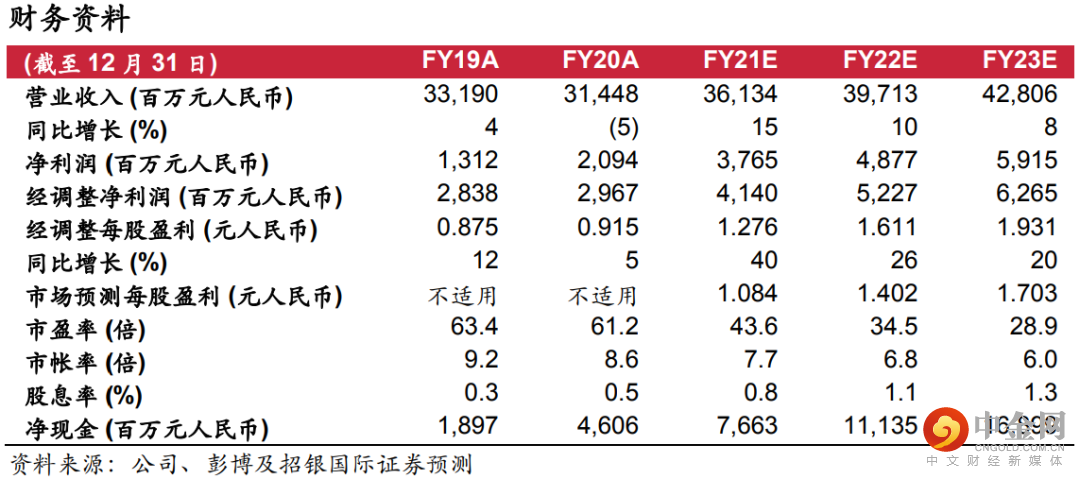

我们最近举办了一次投资者会议。年初至今,次高档及以上啤酒销量增长已超过 30%。高端化及效率提升抵销了上半年的原材料成本压力。此外,销售费用增加属于理性。我们预测上半年经调整后净利润增长31%。华润啤酒的1.6 倍 22财年 PEG 低于国际同业的 2.4 倍和百威亚太的 4.1 倍。维持买入和目标价 91.90 港元,基于 50.4 倍22财 年市盈率或 2.3 倍 PEG。催化剂:价格上涨,收入和利润率好于预期。

上半年成本压力可控。 2021年上半年,大麦、玻璃瓶、铝罐及纸箱的成本价格均有不同程度的涨幅。由于公司提前采购了大部分 21 财年所需的大麦,加上已执行不含瓶销售,因此大麦和玻璃瓶成本压力的影响小于铝罐和纸箱。不过,高端化发展和效率提升,可抵销上半年的成本压力。

下半年或提价。公司预计下半年原材料价格将进一步上涨,因此公司不排除下半年或年底在全国范围上调价格。上调幅度或比较高,以确保抵销未来几年潜在的成本压力。公司以25财年达到百威亚太的毛利率水平为目标,按此计算,其毛利率需平均每年增长 1-2 个百分点以上。考虑到成本压力和上调价格的可能,公司相信 21财年毛利率表现符合预期。

理性竞争。虽然同业纷纷增加投入,但公司相信上半年整个行业在销售渠道和销售点方面的投入是比较理性的。过去一个月,公司在更换代言人和宣传 2020 年欧国杯后开支增加。假如21财年销售费用率同比增加,幅度将是理性的。

2021上半年预览。我们预计公司上半年收入增长 15%,主要受惠于 6%的销量增长(21财年上半年销量与 2019年上半年差不多)和 8% 的平均单价增长(次高档及以上啤酒的年初至今销量增长30%+)。我们假设 21财年上半年的毛利率增长 2.5 个百分点,估计上半年销售费用率同比增长 1.0 个百分点,低于 20 财年的1.6 个百分点同比增长。这是由于 20 财年收入下跌 了5%(21财年上半年增长了 15%),而且公司在 20 财年 3 月至 5 月疫情爆发期间增加开支以提升啤酒销售。公司预计21财年全年关闭2-3间工厂(20财年关闭了4间),因此我们估计上半年与关闭工厂相关的费用同比将下降。总体而言,我们估计上半年经调整后净利润将同比增长 31%至31.04 亿元人民币。

举报电话: 13816368049