中期研究院 能源化工研究团队

2021年6月30日

要点提示:

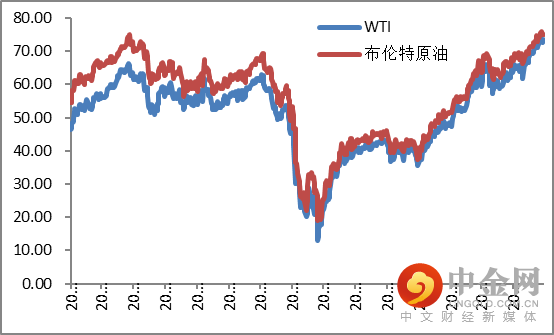

整个2021年上半年,从走势来看,BRENT原油和WTI原油期价走势近乎一致。日K线基本保持连续上涨的轨迹。

目前全球原油市场处于供需逐步走向供需偏紧的紧平衡格局。供应方面,进入下半年,OPEC将逐步放宽减产协议,OPEC+各国的产量可能均会出现上升。年初以来,因OPEC和俄罗斯等非OPEC产油国联合实施的减产行动,油价上涨超过54.6%。目前减产行动正稳步放松,同时沙特开始减少自愿减产份额,显示减产力度逐步走弱。但是需要注意随着各主要国家的新冠疫苗接种人数越来越多,各国纷纷放松疫情封锁措施,经济纷纷开始大幅复苏,预期原油消费可能在下半年继续保持今年上半年的增长势头。中国、美国和欧洲基本已经将疫情控制住,但必须警惕印度毒株在西方各国快速传播,可能会对原油市场造成冲击。总体来看,油市基本面在下半年将持续回暖,油价总体或持续震荡上涨,预计BRENT的运行区间【62,95】美元/桶,WTI的运行区间【59,92】美元/桶。

内盘原油主力合约的期价与外盘BRENT和WTI的联动性比较强,即受外盘的影响比较大。因此,SC主力合约在下半年也将呈现震荡上扬的态势。SC主力合约的运行区间【380,520】元/桶,建议关注逢低做多的机会。

套期利策略建议进行卖近买远策略。今年下半年由于新冠疫情的缓解,预计下半年油市将呈现求大于供的局面,因此可卖2108合约买2204合约.推荐等级:三颗星。

正文:

2021年上半年,国际原油市场最大特征是油价持续震荡上涨。自今年以来,由于新型冠状性病毒肺炎疫苗开始广泛接种的影响,国内的经济活动呈现显著回升的态势,直接对原油的需求构成了较大的支撑。原油价格也逐步走高。由于辉瑞、阿斯利康、摩德那以及国药等疫苗在世界范围内全面铺开,市场对未来原油需求的预期普遍持乐观态度,认为世界经济的复苏将对原油的需求构成重大利好。全球新冠病毒局势出现好转,多国新增确诊病例数出现下降。根据最新数据统计,全球新冠肺炎累计确诊病例数突破18207万例,累计死亡病例超过393.4万例。目前美国新冠肺炎累计确诊病例全球最多,超过3449万例。新增新冠病例均出现了下降的趋势。不过需要警惕的是拥有极强传播力的印度病毒已经开始在美国大范围传播,新增病例数中印度毒株德尔塔占比连续大幅上升。目前新冠病毒德尔塔毒株在世界各地的传播速度正在加剧,多国因此重新启动了之前已经放松的管控措施。据路透社报道,澳大利亚宣布,悉尼以及周边地区将进行为期两周的严格封锁,原因是德尔塔毒株正在快速蔓延。由于担心德尔塔毒株极强的传播力,不少国家也采取了与澳大利亚类似的政策。此前已经将每日新增病例数降至个位数的以色列,由于受到德尔塔毒株的影响,单日新发病例已经超过200例。以色列也已经重新要求国民在室内佩戴口罩,并不排除实施更严格的管控措施。迄今为止,全球大多数国家已经开始为人们接种新冠病毒疫苗,并已接种了至少29.2亿剂疫苗。根据pharmaceutical-technology的最新数据,截至6月28日,全球已经有10.9%的民众完全接种了新冠疫苗,而美国这一比例达到46.8%,接种数量最多的是中国,已经有超过12亿剂疫苗被接种。此外,全球接种比例最高的是直布罗陀,接种比例达到100%,之后依次是塞舌尔、开曼群岛、马耳他等国。疫情的缓解正导致原油市场的乐观情绪高涨。

今年1月5日,沙特阿拉伯突然宣布将在2、3月份自愿大幅减产100万桶/日。沙特此举有向俄罗斯等非OPEC产油国释放善意的意图。俄罗斯、哈萨克斯坦等国在一季度增产了7.5万桶/日,沙特此时减产100万桶/日,远超俄罗斯和哈萨克的增产数量,凸显沙特决心避免与俄罗斯打新的价格战。另外随着油价的攀升,美国页岩油企业的开采活动重趋活跃,沙特此时减产也是降低市场对全球原油供给的预期。此时沙特的突然自愿减产在全球原油的供给端上给与了原油价格足够的支撑,原油的价格上涨的空间得到继续的扩充。

据外媒报道,伊朗近几个月来增加了浮仓的原油储存量。其中一些油轮已经在亚洲。据消息人士称,载有800万桶伊朗石油的油轮正停泊在新加坡海岸外的水域,等待需要时进行转运。伊朗石油部官员表示,如果伊核协议达成,伊朗计划将石油产量从目前的210万桶/日增加到380万桶/日。

图1-1:国际油市期价走势 单位:美元/桶

资料来源:WIND、中期研究院

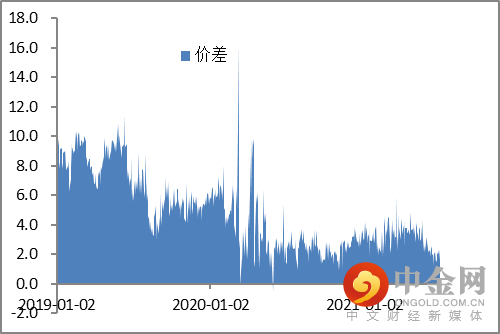

图1-2:布油与WTI价差走势 单位:美元/桶

资料来源

:WIND

、中期

研究院

整个2021年的上半年,WTI主力合约于48.40美元/桶开盘,收盘于73.46美元/桶,上涨25.06美元/桶,升幅约为51.78%。布伦特主力合约于51.5美元/桶开盘,收盘于74.67美元/桶,上涨23.17美元/桶,升幅约为44.99%。国内原油期货价格走势与布伦特原油价格基本保持一致。中国原油期货以302.9元/桶开盘,收盘于459.0元/桶,整个上半年上涨156.1元/桶,约51.54%。

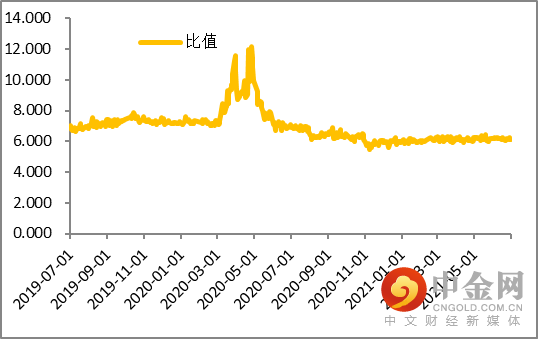

今年上半年,上海原油和布伦特原油的比值处于【5.87,6.44】的区间窄幅震荡,最低点出现在一月4日,5.87;最高点出现在五月19日,6.44。

图1-3:国内油市期价走势 单位:元/桶

资料来源:文华财经、中期研究院

图1-4:国内原油与布油价格净比值走势

资料来源:文华财经、中期研究院

1.1全球原油供需

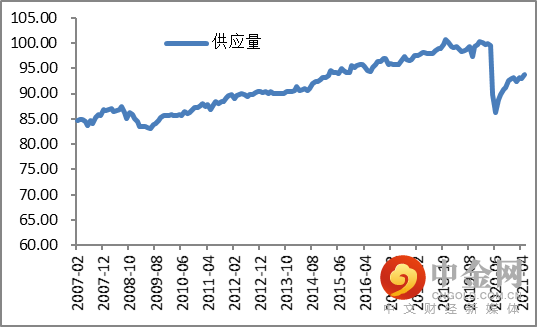

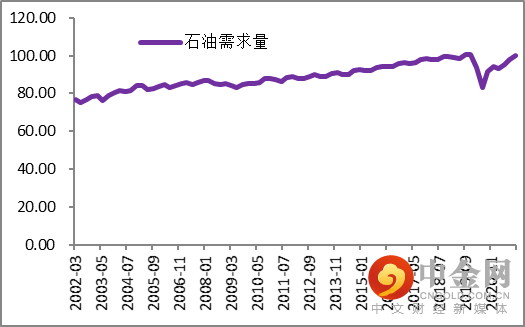

最新数据显示,由于今年上半年OPEC+及其合作伙伴仍在执行减产协议,2021年5月全球原油的供给量93.67百万桶/天,仍大幅低于2019年同期,但是比4月增加约0.61百万桶/日,升幅约为0.66%;比去年同期增长3.78百万桶/日,升幅约为4.21%。现在OPEC+原油减产协议自2020年5月1日开始正式实施以来,全球原油库存已经大幅降低,非常接近于5年平均线这一OPEC+设定的减产目标。OECD的原油库存甚至已经低于5年平均线水平。目前OPEC+已经开始谈判8月份是否继续增产。7月1日,OPEC+开始在月度会议上讨论下一阶段的减产计划。目前,俄罗斯和哈萨克斯坦有意增产,而沙特及其海湾盟友则倾向于暂不增产。有消息称,各方重点讨论了在今年8月至12月期间,每月增产40万桶/日,累计增加200万桶/日的供应。按照原增产协议,OPEC+将在5月至7月期间向市场增加210万桶/日的原油供应,约占全球原油产量的2%,以作为放松限产计划的一部分。但随着油价飙升至2018年以来的最高水平,俄罗斯正在积极推动OPEC+放松减产限制,哈萨克斯坦也表示赞成增加OPEC+石油产量。此次会议将对OPEC+的生产政策及油价走势产生重大影响。(见图2-9和图2-10)

图2-9:全球原油的供给量 单位:百万桶/天

资料来源:WIND、中期研究院

图2-10:全球原油的需求量 单位:百万桶/天

资料来源:WIND、中期研究院

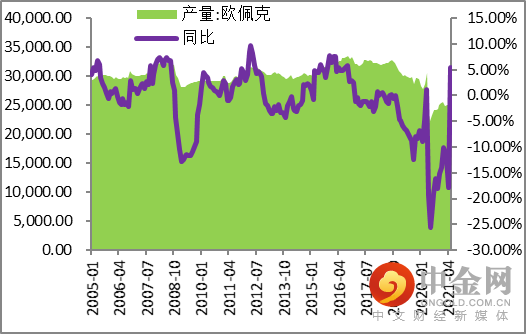

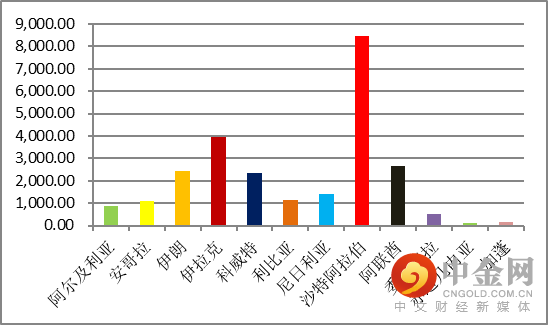

根据最新数据,受新的减产协议的影响,2021年5月OPEC原油产量为25,463千桶/日,较2020年5月份同期增产1309千桶/日,环比增加1.56%,同比增加5.42%。增产以沙特阿拉伯,伊朗和科威特等国的幅度较大;安哥拉、尼日利亚的减产力度较大,正在补偿前期未完成的减产额度。总体来看,在原油价格大幅回升后,OPEC的各国纷纷开始增产,其中拥有最大产量的沙特阿拉伯产量增长最为积极,5月份产量增长了345千桶/日,不过沙特产量仍低于原油减产协议规定的产量份额。另外伊朗增产42千桶/日,科威特增产33千桶/日。(见图2-11和图2-12)

图2-11:OPEC原油产量与同比 单位:千桶/日,%

资料来源:WIND、中期研究院

图2-12:OPEC原油产量分布图 单位:千桶/日

资料来源:WIND、中期研究院

1.2美国原油供需

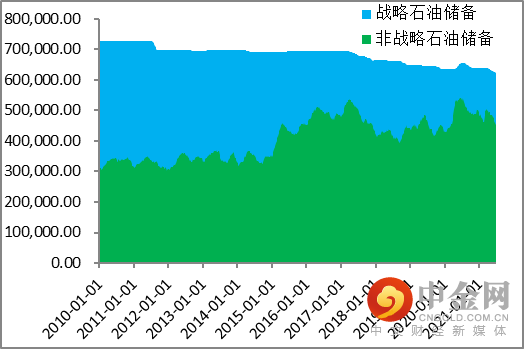

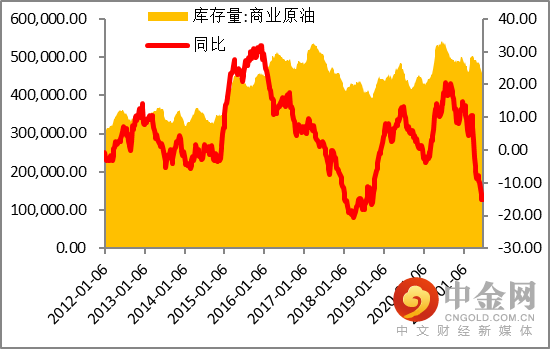

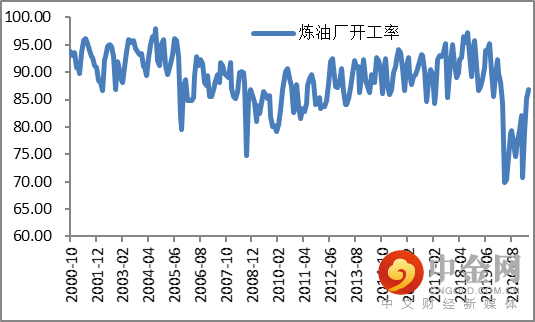

北美原油市场受到北美经济复苏的支撑,需求比较旺盛。特别是北美疫苗接种还算顺利。美国疾控中心网站数据显示,截至7月3日,全美完成一剂接种的人数约1.82亿,约占美国人口总数的54.9%;其中完成两剂接种的人数约1.57亿,约占美国人口总数的47.3%。各种企业,设施从新开放营业,经济复苏比较强劲,再叠加夏季为汽油消费旺季,刺激原油需求,导致原油库存下降。数据显示,截止到2021年6月25日,美国原油和石油产品总库存量为1,900.76百万桶,战略石油储备为622.49百万桶,非战略石油储备为452.34百万桶,两者在近6个月整体下降趋势明显。战略石油储备的库存比年初减少2.44%,非战略石油储备的库存比年初减少6.82%。全美商业原油的库存量为452.34百万桶,较年初减少33.12百万桶,减少约6.82%。当下新冠防疫措施的放松导致的成品油需求增长正在支撑炼油厂增产,美国炼油厂的开工率已经比去年同期增加16.6%。近期随着美国各州先后实施重新开放政策,经济逐步好转,美国炼厂产能利用率开始震荡回升。但是过去几周美国的新冠病例受印度delta毒株广泛传播的影响,再次反弹,可能会对石油产品的需求造成冲击。因此预期原油库存在下半年可能还会出现反弹,而且也不排除产能利用率的再次出现下滑的可能性。(见图2-13、图2-14和图2-15)

图2-13:美国原油和石油产品库存量 单位:千桶

资料来源:WIND、中期研究院

图2-14:美国商业原油库存与同比 单位:千桶,%

资料来源:WIND、中期研究院

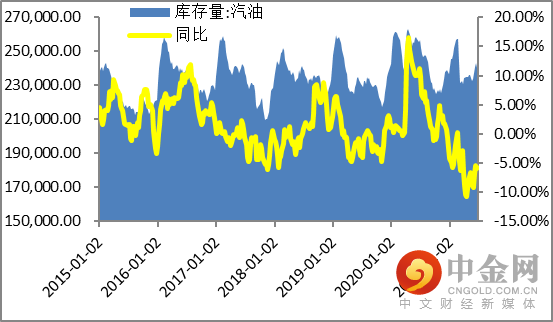

截止到2021年6月25日,美国汽油库存量为241,572.00千桶,较上周增加1,522.00千桶,环比增加0.63%,同比减少5.82%;整体来看,因为疫苗接种人数的增加,各地疫情管控措施放松,人们外出旅行增加,汽油的库存呈现下降的趋势。下半年如果疫情持续改观,汽油库存情况仍可保持乐观(见图2-16)

图2-15:美国炼油厂开工率 单位:%

资料来源:WIND、中期研究院

图2-16:美国汽油库存与同比 单位:千桶,%

资料来源:WIND、中期研究院

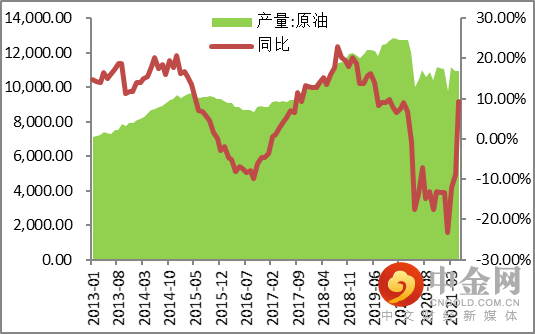

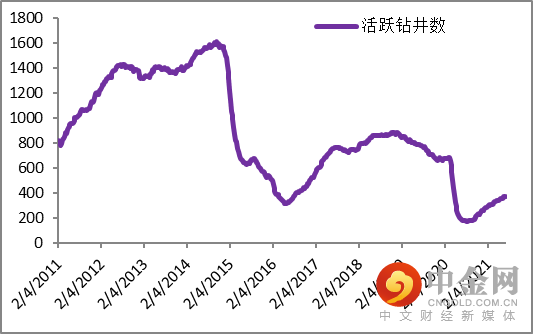

截止到2021年5月,美国原油的产量为10,954.84千桶/日,比年初减少100.99千桶/日,约0.91%。而截止到2021年7月1日,在线原油钻井数量为376台,较上周增长4台。这是比2021年初增长了101台,近36.7%。总体来看,在线钻井的数量伴随着油价的上涨出现了快速回升,特别是页岩油产区的钻井开采活动出现了回暖。当前美国页岩油主产区平均生产成本介于32-57美元/桶之间,这已经低于现在的油价,导致页岩油钻井平台数目逐步增长。现在油价持续反弹可能会导致美国在线钻井的数量持续增长(见图2-17和图2-18)

图2-17:美国原油产量及同比 单位:千桶/日,%

资料来源:WIND、中期研究院

图2-18:美国在线钻井数量 单位:个

资料来源:WIND、中期研究院

综合以上,今年上半年美国原油总库存量和商业原油的库存量因为需求大幅回暖而呈现不断下降的走势,下半年可能出现回升的态势。在需求方面,汽油的库存因为疫情减少,人们外出旅行增加,汽油的库存呈现下滑的趋势。此外,由于油价今年出现大幅上涨,美国在线钻井数量出现了回升。美国原油产量也从低点逐步回升。现在随着原油价格的回暖,今年下半年美国原油的产量可能继续回升。

1.3中国原油供需

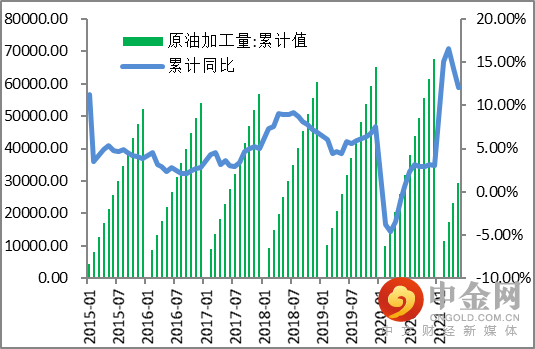

我国原油市场已经基本从这次疫情的冲击中复苏。现在国内疫情基本受到控制,经济活动和人员流动恢复正常,原油的需求已经恢复。根据最新数据,截止2021年5月,我国累计原油产量为8265万吨,同比增长2.18%。原油累计加工量为292,740,000吨,为历史最高水平,同比增长12%。(见图2-19)

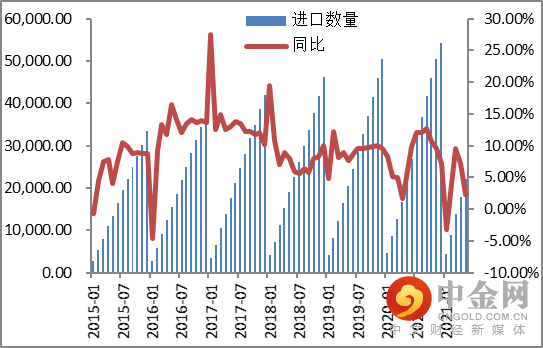

2021年上半年,我国全面开始接种新冠疫苗,目前根据国家卫健委的最新统计数据,已经累计接种疫苗超过13.3亿剂次。随着疫苗的普及,经济活动恢复加快,原油需求上升。原油进口也在增长。截止2021年5月,我国累计原油进口量达到了22,054万吨,较去年同期上涨了2.30%,继续刷新历史记录。预期下半年伴随着油价回涨,进口步伐会放慢速度。(见图2-20)

整体来看我国的原油需求正在随着新冠疫情的逐步控制而稳步回升。这从各大城市的交通拥堵程度纷纷恢复到新冠疫情前的水平,可以看出。但是值得关注的是印度delta毒株不时传入我国,可能导致局部地区不时出现封城的情况,这可能影响汽油和柴油的消费。预期下半年,特别是在新冠疫苗完成接种后,原油消费将回到正轨。预计全年国内原油的消费量将会较去年上升10个百分点以上。

图2-19:中国原油累计加工量及同比 单位:万吨,%

资料来源:WIND、中期研究院

图2-20:中国原油进口量及同比 单位:万吨,%

资料来源:WIND、中期研究院

(二)航运情况

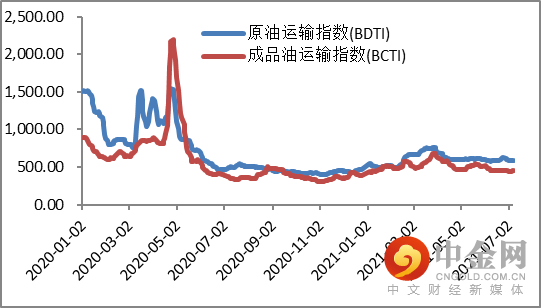

数据显示,今年以来,随着国际市场对原油需求回升,各国争相租用油轮运输原油,推动波罗的海航运指数中原油运输指数(BDTI)震荡向上。成品油运输指数(BCTI)和BDTI的走势类似;而国内各厂商也乘着国内原油需求上涨的时候,加大进口力度,造成中国的进口油轮运价指数也出现上升的态势。预计下半年原油海运价格可能保持震荡态势。(见图2-23和图2-24)

图2-23:波罗的海航运指数走势 单位:W

资料来源:WIND、中期研究院

图2-24:中国进口油轮运价指数 单位:WS/点

资料来源

:WIND

、中期研究院

(三)期现价差

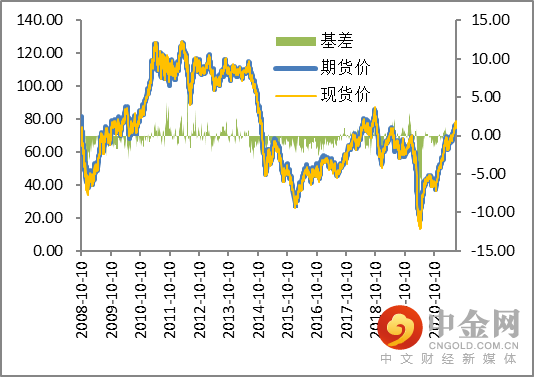

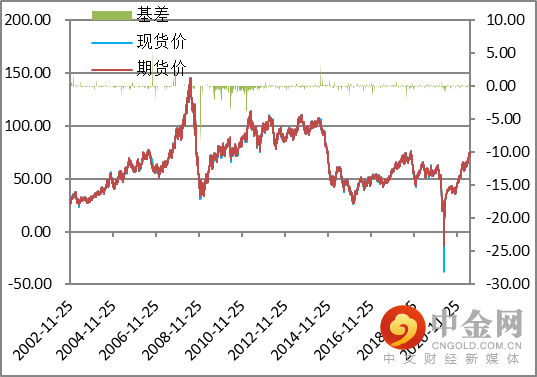

数据显示,今年上半年,布伦特原油大体处于现货、期货轮流升贴水的结构,基本在【-1,+1.5】的范围内震荡;WTI也是大体基本相同的结构,基本在【-0.4,+0.4】的范围内震荡。截止到6月30日,BRENT期货价为75.08美元/桶,布伦特现货价为76.26美元/桶,现货升水1.18美元/桶;同日WTI的期货价为74.46美元/桶,现货价为74.47美元/桶,现货升水0.01美元/桶。预期下半年期现基差仍旧多会围绕着历史均线上下震荡。(见图2-25和图2-26)

图2-25:布伦特油期现价差 单位:美元/桶

资料来源:WIND、中期研究院

图2-26:美原油WTI期现价差 单位:美元/桶

资料来源:WIND、中期研究院

(四)持仓结构

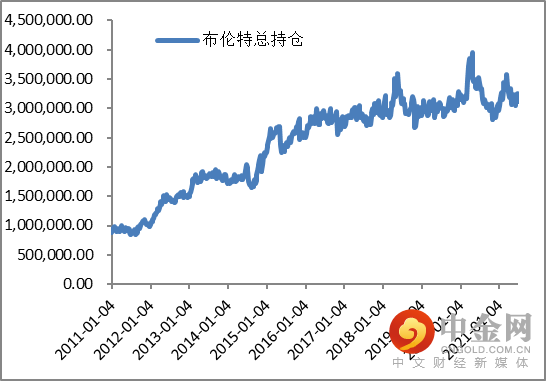

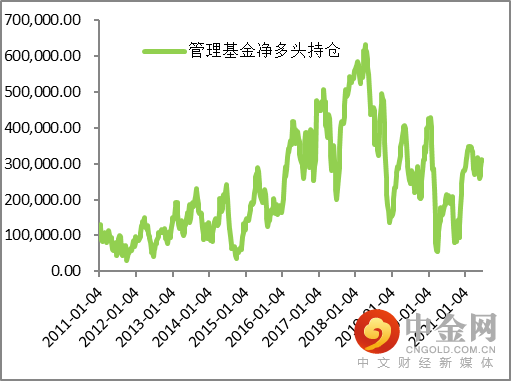

截止到6月29日,布油总持仓为3,110,253张,较年初增仓65,484张,增加2.15%;管理基金的净多持仓308,401张,较年初增仓16,082张,大幅增加5.5%。整体来看,由于油价出现再次上涨的势头,BRENT总持仓和管理基金净多持仓均呈现增仓的走势。(见图2-27和图2-28)

图2-27:布油总持仓 单位:张

资料来源:WIND、中期研究院

图2-28:布油管理基金净多持仓 单位:张

资料来源:WIND、中期研究院

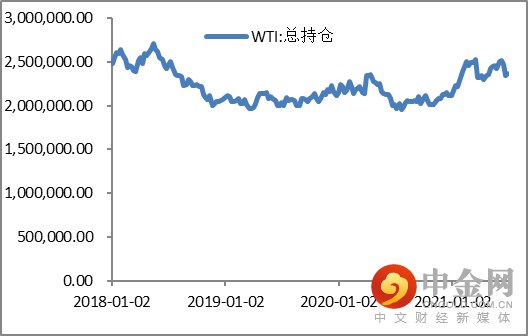

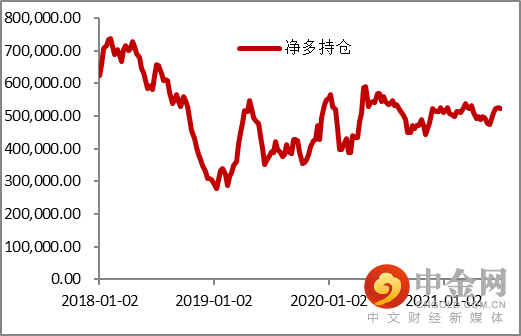

截止到6月29日,WTI原油总持仓为2,369,631张,较年初增仓200,090张,增长9.22%;而非商业净多持仓为522,490张,较年初增仓3,841张,增长0.74%。整体来看,伴随着WTI油价震荡上升,WTI非商业

净多持仓稳定增加。预示着投资者依然看好油价继续上涨。(见图2-29和图2-30)

图2-29:WTI原油总持仓 单位:张

资料来源:WIND、中期研究院

图2-30:WTI原油管理基金净多持仓 单位:张

资料来源:WIND、中期研究院

整个2021年上半年,从走势来看,BRENT原油和WTI原油期价走势近乎一致。日K线基本保持连续上涨的轨迹。

目前全球原油市场处于供需逐步走向供需偏紧的紧平衡格局。供应方面,进入下半年,OPEC将逐步放宽减产协议,OPEC+各国的产量可能均会出现上升。年初以来,因OPEC和俄罗斯等非OPEC产油国联合实施的减产行动,油价上涨超过54.6%。目前减产行动正稳步放松,同时沙特开始减少自愿减产份额,显示减产力度逐步走弱。但是需要注意随着各主要国家的新冠疫苗接种人数越来越多,各国纷纷放松疫情封锁措施,经济纷纷开始大幅复苏,预期原油消费可能在下半年继续保持今年上半年的增长势头。中国、美国和欧洲基本已经将疫情控制住,但必须警惕印度毒株在西方各国快速传播,可能会对原油市场造成冲击。总体来看,油市基本面在下半年将持续回暖,油价总体或持续震荡上涨,预计BRENT的运行区间【62,95】美元/桶,WTI的运行区间【59,92】美元/桶。

内盘原油主力合约的期价与外盘BRENT和WTI的联动性比较强,即受外盘的影响比较大。因此,SC主力合约在下半年也将呈现震荡上扬的态势。SC主力合约的运行区间【380,520】元/桶,建议关注逢低做多的机会。

举报电话: 13816368049