要点

美联储对货币政策收紧的信息应以正面的态度理解,因为这确认了经济复苏。通胀持续居高不下,但2022年应该会逐渐正常化。然而,随着更多收紧政策讯息披露,市场可能会出现波动。

在股票方面,我们将房地产板块上调至偏高水平。房地产股票应受益于经济重启。金融股和非必需消费品股仍然是我们的首选。

我们主张多元资产投资方案,当中包括优质债券作策略性资产配置。

注:短期观点(3-6 个月):用于战术性资产配置时,对相关资产类别相对短期的战术性观点。长期观点(12 个月以上):用于战术性资产配置时,对相关资产类别相对长期的战略性观点。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月,我们会讨论投资者面对的三个关键问题

1、为什么美联储的评论很重要?

在最近一次美联储公开市场委员会会议上,美联储暗示支持2023年加息,并打算开始缩减量化宽松,但维持联邦基金利率在0-0.25%不变。

市场对这一消息作出下意识的反应,风险资产即时被抛售。我们认为,整体通胀属暂时性,到2022年应该会正常化。此外,我们认为美联储对经济复苏变得更加乐观(将GDP增长预测从6.5%上调至7%,将PCE核心通胀率上调至3%),这是正面而非负面举措。

短期而言,鉴于盈利和增长前景良好,我们仍重配股票和高收益债券。我们偏好对利率敏感的行业(金融和非必需消费品),而在未来利率上升的情况下更偏好期限较短的债券。

图表1:自5月以来美国通胀预期实际上已经下降

5年隐含远期通胀预期率

资料来源:圣路易斯联储,2019年12月至2021年6月的数据。

2、投资者是否应该担心美联储收紧政策?

随着美联储表示有意减少资产购买,我们可能会看到一些波动。但若然投资者的投资组合定位得当及多样化,便不需担心。

由于盈利复苏,股票(尤其是美国、英国和中国)仍是最佳的投资。事实上,我们已将投资级别公司债券的评级下调至中性,其吸引力相对不如股票。我们上调了全球房地产股票的评级,并强烈偏好美国和亚洲市场。

长期投资者可考虑减少对高收益债券的持有,因为估值现在不那么吸引。我们12 个月的观点转向低配。然而由于企业盈利改善,未来 3至6 个月,高收益债券应会表现良好,而亚洲高收益仍是我们的首选。

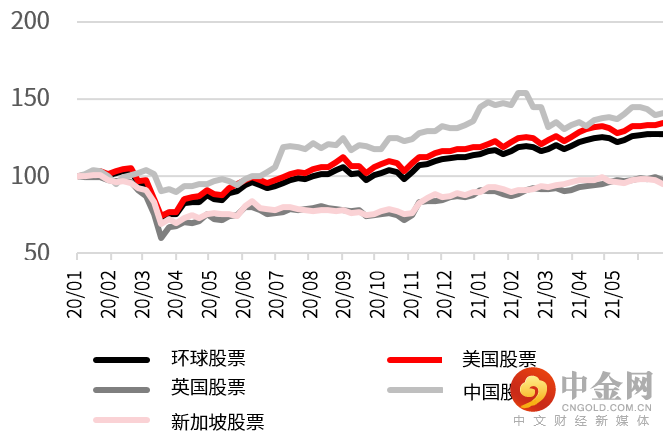

图表2:股市表现依然强劲,并随着经济复苏呈上升趋势

资料来源 :彭博社,截至2021年6月25日的数据。预测可能会发生变化。投资是有风险的。过去的表现并不能预示未来。仅供说明之用。

3、如何应对市场波动?

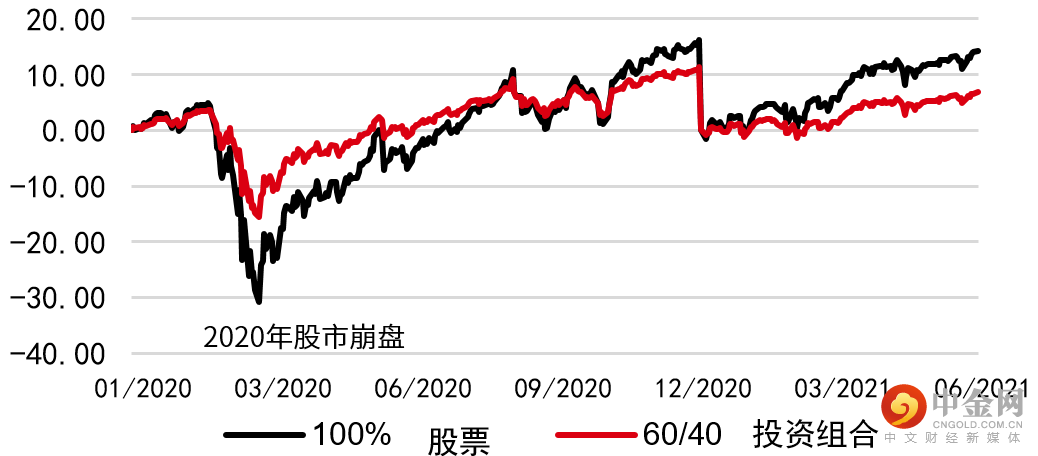

随着市场消化美联储的新路径,为了应对更高的波动性,多元资产投资是分散风险的有用方法。

仍有大量现金在场外(平均储蓄率为 27%),将其用于投资是对抗通胀的有效方法。

我们仍然倾向承险,短期内重配股票和高收益债券。但疫情路径仍不明朗,投资者应保持多元化策略,策略性配置优质债券,防范下半年预期的市场波动。

图表3:多元资产投资有助于驾驭动荡的市场

重置为 0

来源:Refinitiv数据流,截至2021年6月28日的数据。注:60/40 投资组合将 60% 分配给股票,40% 分配给政府债券。指数:标准普尔 500 指数和彭博巴克莱美国国债指数。投资是有风险的。

过去的表现并不能预示未来。仅供说明之用。

曾伟仙

汇丰财富管理及个人银行业务

首席投资总监

梁芊瑜

汇丰财富管理及个人银行业务

高级投资策略师

举报电话: 13816368049