美股低收,国库券则上升,因服务业数据逊预期和油价下跌

商品股急升,但欧洲股市下跌;政府债券上涨

亚洲股市窄幅上落,市场催化剂不多

环球股市跟随风险气氛下跌,债券报升

美股周二微跌,供应管理协会服务业指数显示6月份服务业活动有所放缓。标普500指数跌0.2%,金融和能源股跌幅最大,因债息和油价下跌。

美国国库券上升(息率下跌),因油价由六年高位回落,且供应管理协会服务业指数令人失望;本周没有新票据或债券发售。投资者也关注联邦储备局周三公布上次会议的会议记录,以寻找货币政策前景的可能线索。十年期和三十年期息率分别跌7个基点至1.35%和1.97%。两年期息率略跌1个基点。

欧洲股市连升三日后在周二报跌,投资者获利回吐,因德国公布的经济数据令人失望(工厂订单,ZEW调查);但商品股急升。整体而言,道琼斯欧洲50指数跌0.8%。德国DAX指数跌1.0%,法国CAC 40指数则跌0.9%。英国富时100指数也跌0.9%。

受避险情绪影响,核心欧洲政府债券急升(息率下跌),跟随美国国库券在美国开市后大幅上扬的走势。整体而言,德国十年期政府债券息率跌6个基点,而同年期法国政府债券息率也跌6个基点。非核心债券方面,息差大致保持稳定。英国十年期政府债券息率跌8个基点。

亚洲股市周二大致窄幅上落,市场催化剂不多。中国上证综合指数略跌0.1%,健康护理和科技股领跌,当局扩大监管调查继续令市场气氛受压。日本日经225指数微升0.2%,韩国Kospi指数升0.4%,印度Sensex指数则变动不大。澳洲ASX 200指数跌0.7%,澳洲央行已采取初步行动,以缩减疫情相关货币刺激措施。

油价周二下跌,局限了因OPEC+(油组及其盟友)未能在未来数月达成增产协议所推动的最新升势;美元走强亦令商品(以美元计价)对投资者的吸引力降低。8月份美国油价跌2.4%至73.4美元。

主要数据公布及市场事件

昨日

美国供应管理协会服务业采购经理指数降至60.1,低于预期的63.5。整体而言,商业活动和新订单增长较上月放缓,使数字由历史高位64.0回落。然而,最新数据仍显示服务业增长步伐强劲。此外,由于难以寻找合资格员工,详细数据显示就业人数稍为收缩(49.3),但据报只有2个行业(总共16个行业)员工人数减少。报告亦强调供应链挑战持续,导致投入价格急升。

澳洲方面,澳洲央行如预期所料维持政策利率不变,但宣布计划由9月至最少11月中将买债水平降至每周40亿澳元(原本为每周50亿美元)。近期经济数据较预期佳,失业率处于疫情前水平。央行预测2021年通胀率为1.5%,2023年中将升至2%。

德国5月份工厂订单意外跌3.7%(环比,预期升环比0.9%),乃因汽车出口需求疲弱,而供应链瓶颈导致投入价格上涨。展望未来,商品需求(仍高于疫情前水平)可能继续疲弱,预期经济重启将令消费需求重新转投受疫情影响的服务业。

今日公布的经济数据 (2021年7月7日)

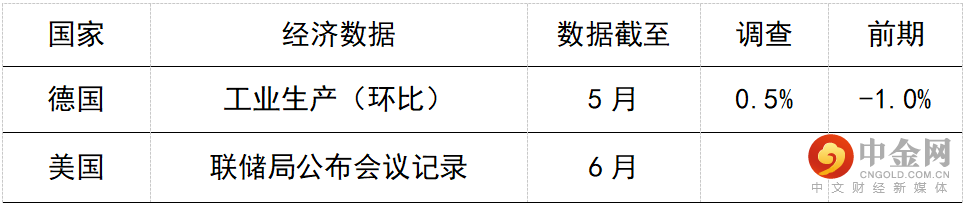

预期德国5月份工业生产将增长0.5%(环比),受惠于环球货品需求强劲。产出较疫情前水平低约5%,由于供应问题持续,汽车生产仍可能拖低整体数字。

在6月15日至16日的政策会议上,美国联邦储备局(联储局)官员上调其增长预测中位数,并提出加快政策正常化。据官员最新的经济预测摘要显示,预期2023年下半年的中位数为加息两次。官员讨论的进一步细节将载于今日公布的联储局会议记录。

举报电话: 13816368049