投资要点:

1、投建海盐智能制造基地,加码智能化低压电器研发

2、反转料将确立,再启坦途

3、优势行业多点开花,绑定龙头乘风破浪

4、头部券商“强烈推荐”,上涨空间超50%

良信股份(002706)

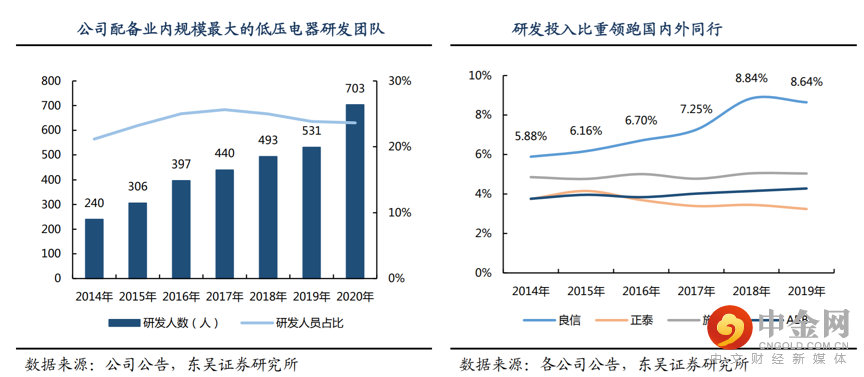

公司是国内低压电器行业中、高端市场的领先公司之一,目前公司配备业内规模最大的低压电器研发团队。近期,公司发布2021年度非公开发行股票募集资金使用可行性分析报告,拟募集资金总额不超过15.80亿元(含本数),其中扣除发行费用后的募集资金拟分别用于智能型低压电器研发及制造基地项目(以下简称“良信海盐项目”)及补充流动资金。

募投项目具备良好的经济性,预计于24年达产。良信海盐项目总投资约23.85亿元,截至7月2日,公司已投入自有资金约5.29亿元。公司拟将募集资金13.30亿元继续投入项目建设。项目建设周期为54个月,计划于2024年达产。根据测算,预计项目内部收益率(税后)为34.92%,静态投资回收期(税后)为6.75年,具有良好经济性。

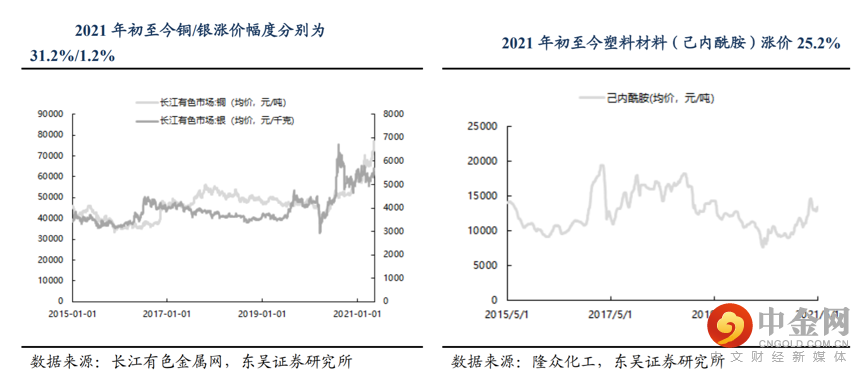

受上游原材料价格快速上涨以及公司两项主要业务新能源(光伏)、信息通信(5G)的下游需求(2020年相关收入占比约30%)不及预期的影响,公司二季度收入、盈利增速料将触底。但结合近期下游跟踪来看,5G采购年中已恢复、光伏全年需求如预期稳健增长,皆属于年内需求跨季度转移,以全年维度衡量公司持续增长动能充足。预计21Q3起,公司收入、盈利将重回快速增长通道,年内“前低后高”的反转走势基本确立。

从收入端看,收入端:光伏、通信需求年内跨季度转移,21H2加速恢复。公司新能源及信通收入2020年占比提升至约30%;从业绩端看:原料走势与价格策略影响年内盈利能力,2022年望重回增长快车道。

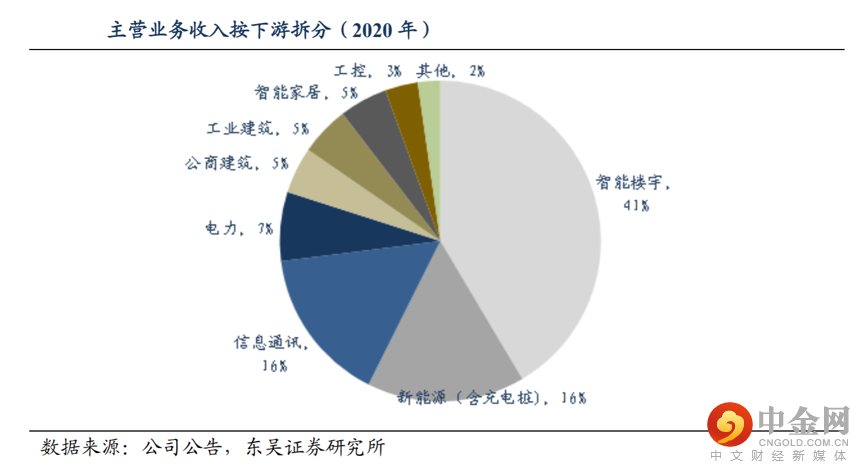

除低压电器方面,公司布局全产业链,地产、通信、新能源三大优势行业高景气,工建、公商建发力伊始,电力、智能家居持续攻关。

地产方面,下游集中度提升趋势明显,良信在十大房企绑定8家,存量客户份额提升、新客户贡献增量,持续进口替代,行业需求约200-250亿元,目前良信销售额市占率仅5%左右,增量空间大,我们预计维持30%左右的年化增速。

新能源方面,风光储产品定制化程度高,公司快速响应需求,凭借过硬产品力绑定全球龙头,行业目前空间约40亿元、且快速增长,良信销售额市占率超10%,未来有望继续巩固龙头地位,我们预计增速30-40%。

通信方面,5G领域先发制人,19年联合华为推出1U微型断路器,加速该领域国产替代步伐;IDC产品可靠性要求极高,公司与三大运营商、设备商、互联网巨头良性互动,有望替代外资份额,目前通信行业需求30亿元左右,良信销售额市占率15%左右、有望与行业共同实现超30%的快速增长。

工建、公商建已积累百余标杆项目,行业空间大(合计规模300亿元+)、项目储备多,21年发力在即,均有翻倍增长的空间。

电力、智能家居等领域方面,提前布局解决方案,联合客户持续攻关,目前基数尚小,成长空间大。

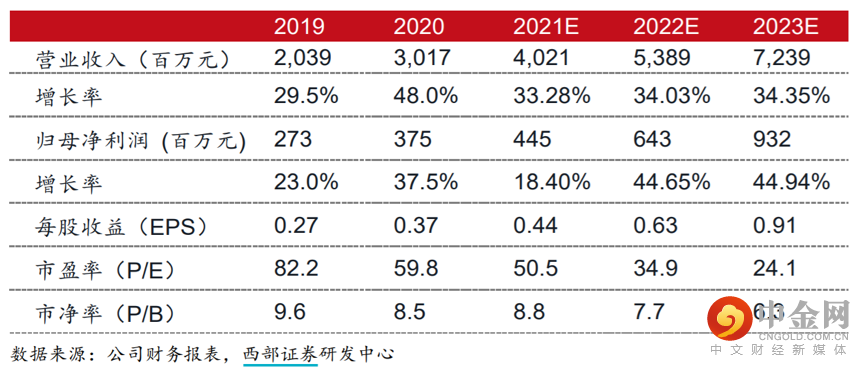

考虑到国内5G基站建设及光伏下游需求低于预期,我们下调了盈利预测,调整后预计21-23年公司归母净利润为4.45/6.43/9.32亿元。考虑到公司定制化及国产替代能力行业领先,中高端市场渗透率有望不断提升,西部证券维持“买入”评级。

头部券商给予“买入”或“强烈推荐”评级,中信证券给出35.1元的目标价,较最新收盘价上涨空间超50%。

潜在风险:宏观经济复苏不及预期、原材料价格上涨风险、产能投放不及预期。

举报电话: 13816368049