宏观及行业

忧监管风险,科网股下挫。港股跌势未止,恒指昨天收市跌167点或0.59%,连跌五天,累挫3.9%。大市成交回落至1,654亿港元。科网股是跌市元凶,市场忧虑内地监管风险,腾讯(700 HK)、阿里(9988 HK)、美团(3690 HK)分别跌3.6%、2.8%和5.6%,快手(1024 HK)更创上市新低,跌5.9%。新能源汽车概念股获追捧,比亚迪(1211 HK)和吉利(175 HK)涨半成,赣锋锂业(1772 HK)飙升11.8%。本港地产股造好,政府派发的消费券开始接受登记,利好零售和收租股前景,领展(823 HK)升2.5%,长实(1113 HK)升0.8%创一年新高。昨夜美股假期休市,欧洲三大股市造好。油价上涨,石油出口国组织与盟友(OPEC+)未能就增产达成协议,取消原定昨天的会议,未决定下次会议日期,并将维持石油生产及出口配额不变,消息刺激纽约期油升穿76美元。

个股速评

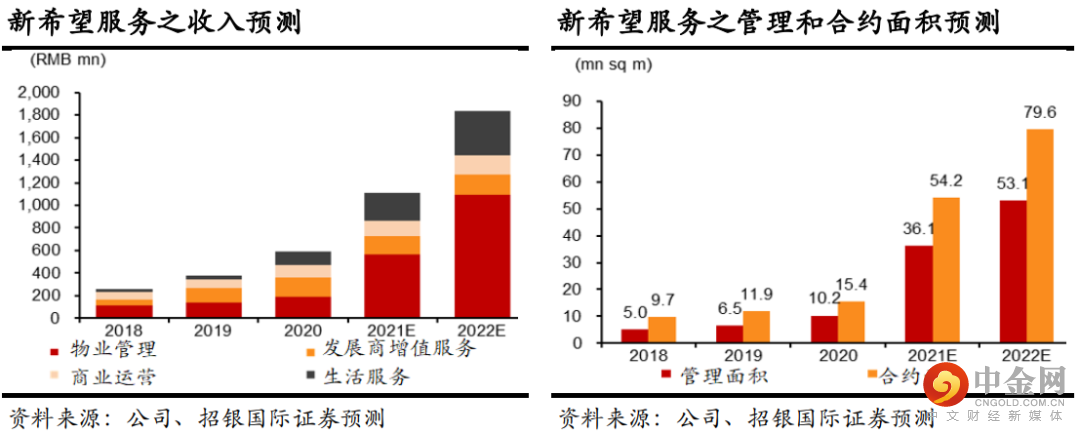

新希望服务站在巨人肩上,首予「买入」,目标价4.41港元。物业管理公司新希望服务(3658 HK) 之母公司新希望集团是世界500强公司,扩展快速,助力新希望服务之合约面积于2020年增长至1,500万平方米,主要于华东和西南地区。我们预期公司之增长动力将会加快,由于1) 母公司于2017-20年之销售年均增长71%至1,000亿元人民币,将为新希望服务每年提供逾300万平方米之高端住宅物业;2) 母公司之高收费医疗组合提供另一增长动力;3) 商业运营和增值服务可支持其高毛利率。我们估计公司于2019-22年之收入/纯利年均复合增速达69%/67%。首予「买入」评级,目标价4.41港元,基于22年预测市盈率10倍。

普拉达品牌受欢迎度上升将推动盈利,上调目标价至67.31港元。我们估计,普拉达(1913 HK)之零售销售于今年上半年较2019上半年增长中单位数百分,其中今年首季同比增长27%,第二季增长90%,由于 1) 低基数,因去年2-3月有约40%门店关闭;2) 品牌受欢迎度上升;3) 财富效应,我们上调公司21/22/23年每股盈利预测2%/7%/13%,以反映较高的销售和较佳的经营杠杆,维持「买入」评级,目标价上调至67.31港元,基于22年预测市盈率60倍(由55倍上调),较五年平均36倍高2个标准差。我们相信公司本年至今之良好销售增长及利润率改善将有助投资者信心和估值。

举报电话: 13816368049