美股和国库券市场因公众假期休市

欧洲股市走高,受惠于调查数据造好;非核心股市表现领先

亚洲股市普遍上行

欧洲股市微升,受惠于调查数据造好

美股和国库券市场因独立日假期休市。

欧洲股市周一微升,市场气氛向好,受惠于欧元区6月份的活动数据获向上修订,反映随着防疫限制解除,经济扩张的步伐加快。道琼斯欧洲指数高收0.1%,西班牙(IBEX 35指数升0.4%)及意大利(富时MIB指数升0.6%)表现领先。德国DAX指数表现落后(升0.1%),受汽车业拖累,一份行业报告显示受供应链问题持续影响,6月份的汽车生产减少11%(环比,早前在5月份的跌幅更大)。

欧洲政府债券下跌(息率上升),日内交投淡静,一系列调查数据胜预期,削弱了市场对避险资产的需求。基准的德国十年期政府债券息率升3个基点至-0.21%。同年期意大利十年期政府债券息率也升3个基点,非核心债券息差则变动不大。

亚洲股市周一普遍上扬,投资者评估监管风险,以及货币政策前景和Delta变种病毒的扩散情况。中国扩大科技企业的调查范围,且财新服务业采购经理指数低于预期,但上证综合指数仍升0.4%,恒生中国企业指数则跌1.4%。台湾加权指数和韩国Kospi指数分别升1.2%和0.3%,受能源和科技股上升推动。日本日经225指数跌0.6%,受政治不确定性影响,因执政联盟在东京都议会选举未能获得大多数席位。

油价上涨,OPEC+(油组及其盟友)未能就恢复产出水平达成协议,将维持8月份的现有生产限制。9月份欧洲油价升1.3%至77.2美元。

主要数据公布及市场事件

昨日

昨日没有重要的经济数据公布。

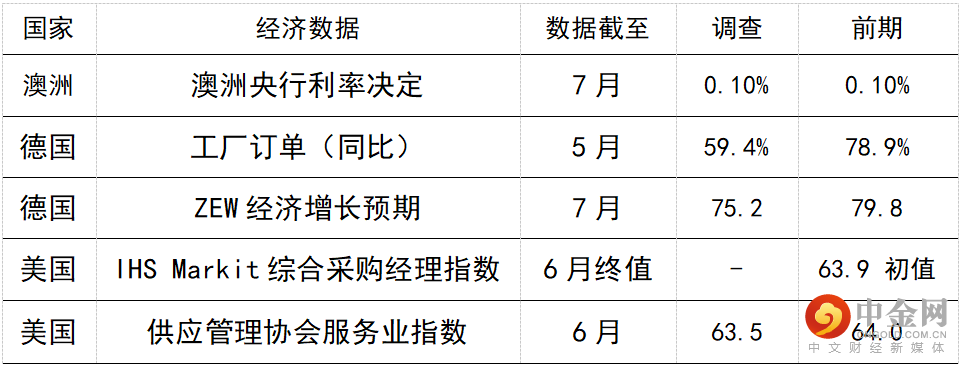

今日公布的经济数据 (2021年7月6日)

预期澳洲央行将维持主要政策利率不变。然而,预期当局将改变量化宽松和息率曲线控制的计划。经济数据较预期佳,失业率处于COVID-19前水平,且物价压力已见减弱,政策支持可望持续。近期爆发的COVID-19疫情和新一轮封锁措施可能会巩固上述观点。

德国工厂订单远高于疫情前水平,反映货品需求强劲;预期5月份将进一步增长0.9%(环比)。供应链问题持续,意味生产可能继续面对难题。

预期美国6月份供应管理协会服务业采购经理指数将降至63.5,仍接近5月份创下的64.0新高。受惠于疫苗接种、限制放宽和家庭需求受压抑,整体数据自3月份以来一直保持强势。制造业数据方面,受访者可能继续将瓶颈和运输延误视为主要忧虑。

举报电话: 13816368049