本文来自所于2021年6月19日发布的报告《锦浪科技与固德威的对比分析》,欲了解具体内容,请阅读报告原文。申建国 S1220517110007 王东华 S1220520110001。

核心观点

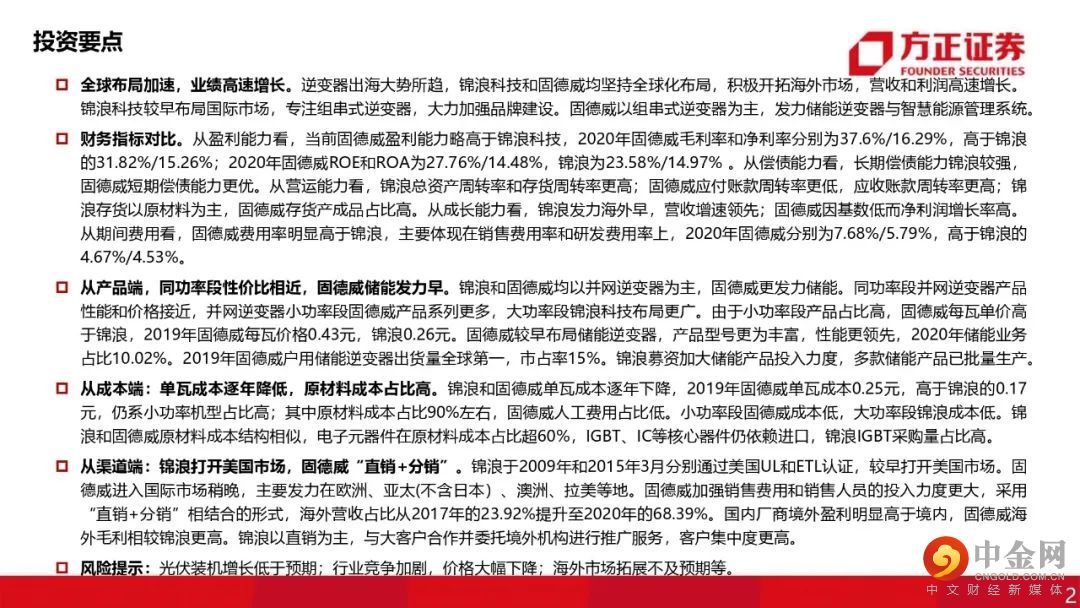

全球布局加速,业绩高速增长。逆变器出海大势所趋,锦浪科技和固德威均坚持全球化布局,积极开拓海外市场,营收和利润高速增长。锦浪科技较早布局国际市场,专注组串式逆变器,大力加强品牌建设。固德威以组串式逆变器为主,发力储能逆变器与智慧能源管理系统。

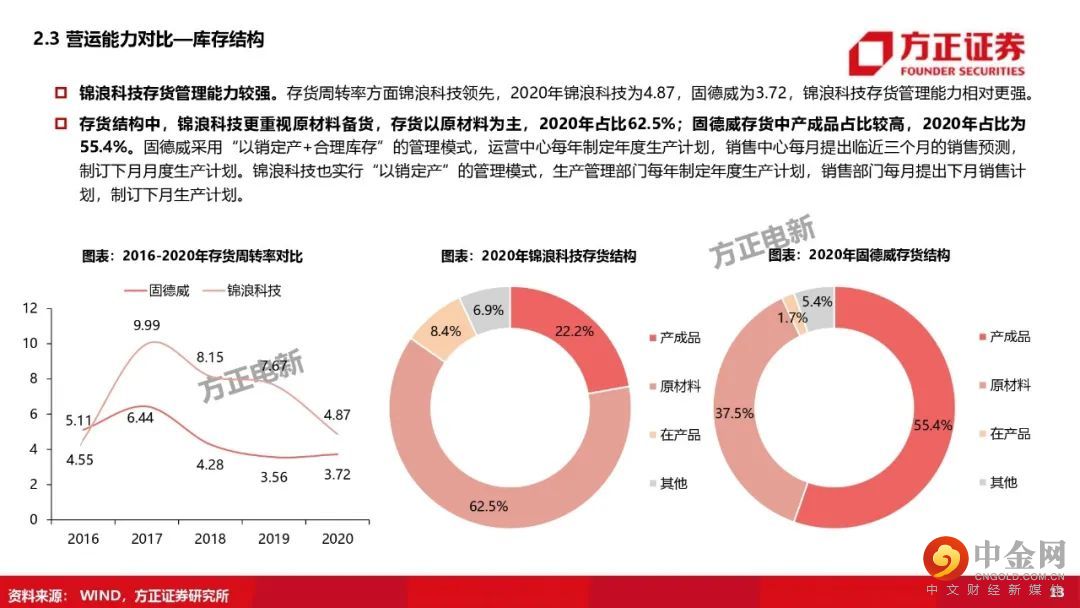

财务指标对比。从盈利能力看,当前固德威盈利能力略高于锦浪科技,2020年固德威毛利率和净利率分别为37.6%/16.29%,高于锦浪的31.82%/15.26%;2020年固德威ROE和ROA为27.76%/14.48%,锦浪为23.58%/14.97%。从偿债能力看,长期偿债能力锦浪较强,固德威短期偿债能力更优。从成长能力看,锦浪发力海外早,营收增速领先;固德威因基数低而净利润增长率高。

从产品端,同功率段性价比相近,固德威储能发力早。锦浪和固德威均以并网逆变器为主,固德威更发力储能。同功率段并网逆变器产品性能和价格接近,并网逆变器小功率段固德威产品系列更多,大功率段锦浪科技布局更广。由于小功率段产品占比高,固德威每瓦单价高于锦浪,2019年固德威每瓦价格0.43元,锦浪0.26元。固德威较早布局储能逆变器,产品型号更为丰富,性能更领先,2020年储能业务占比10.02%。2019年固德威户用储能逆变器出货量全球第一,市占率15%。锦浪募资加大储能产品投入力度,多款储能产品已批量生产。

从成本端:单瓦成本逐年降低,原材料成本占比高。锦浪和固德威单瓦成本逐年下降,2019年固德威单瓦成本0.25元,高于锦浪的0.17元,仍系小功率机型占比高;其中原材料成本占比90%左右,固德威人工费用占比低。小功率段固德威成本低,大功率段锦浪成本低。

从渠道端:锦浪打开美国市场,固德威“直销+分销”。锦浪于2009年和2015年3月分别通过美国UL和ETL认证,较早打开美国市场。固德威进入国际市场稍晚,主要发力在欧洲、亚太(不含日本)、澳洲、拉美等地。固德威加强销售费用和销售人员的投入力度更大,采用“直销+分销”相结合的形式,海外营收占比从2017年的23.92%提升至2020年的68.39%。国内厂商境外盈利明显高于境内,固德威海外毛利相较锦浪更高。锦浪以直销为主,与大客户合作并委托境外机构进行推广服务,客户集中度更高。

风险提示:光伏装机增长低于预期;行业竞争加剧,价格大幅下降;海外市场拓展不及预期等。

正文如下

以上为报告部分内容,完整报告请查看《锦浪科技与固德威的对比分析》。

方正电新团队

申建国

所电新首席分析师

申建国:清华大学机械工程系本科、香港中文大学系统工程系MPhil,3年实业经验,2015、2016年新财富第一、第二名团队核心成员,专注新能源汽车领域产业研究。专注产业研究,深入产业,寻找产业机会,对电池及电池材料进行了系列深入研究。

王东华:工学硕士,3年实业经验,3年证券研究经验,2020年加入团队,重点覆盖新能源发电研究。

何家金:工学硕士,2020年加入团队,重点覆盖电动两轮车、新能源汽车产业链。

周敦伟:经济学硕士,1年证券研究经验,2020年加入团队, 重点覆盖光伏、锂电设备,工控。

举报电话: 13816368049