#铁矿石周刊

您对本周行情有何高见?欢迎参与我们文末的小投票,投票后您也可以看到其他市场参与者的观点哦~

一、行业一周要闻

二、铁矿石现货市场回顾

上周铁矿现货市场涨跌互现,部分产品出现一定程度回落。成交方面,港口活跃度尚可,商家对中高品矿依旧看好,挺价意愿较强。而伴随港口中低品粉矿到货有所增多,品种结构性矛盾相应改善。

库存方面来看,最新数据显示全国港口库存为11707.09万吨,环比增加15.99万吨。

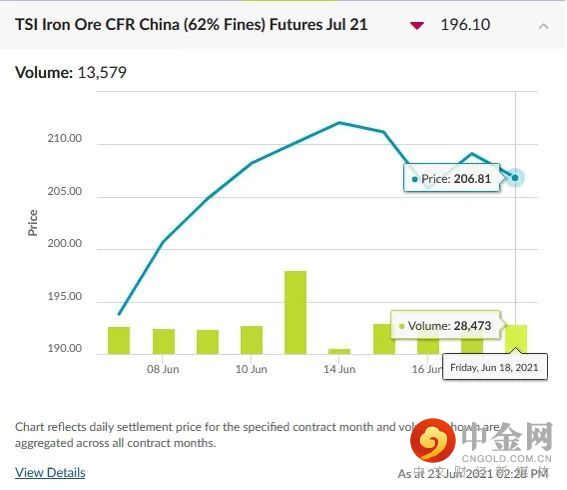

三、SGX新交所铁矿合约近期成交情况

四、全国建筑钢材市场

上周全国建筑钢材市场继续走弱,终端需求淡季效应逐步显现,多地钢价均出现百元以上的跌幅。

具体来看,端午节后,终端需求整体下滑,多地出现高温也对下游施工带来影响,贸易商出货量周环比明显下降。除现货市场量价齐跌以外,不少钢厂出厂价格也出现了30-80元/吨不等的下调,其中北方钢厂跌幅较为明显。

目前来看,虽然步入传统淡季,需求放缓相对确定,但供给端政策尚不明朗,在供需出现明显矛盾之前,预计钢价或以弱势震荡为主。

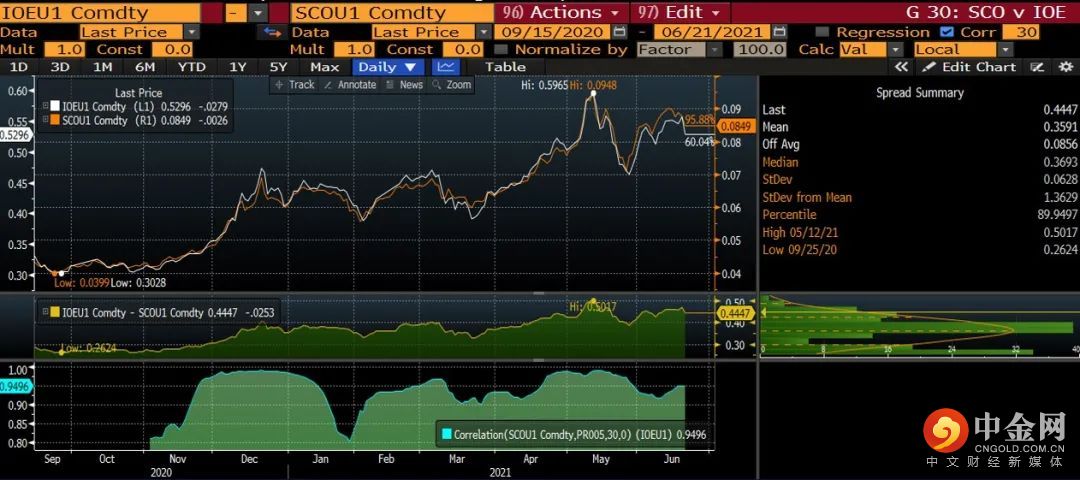

五、在岸-离岸铁矿石价差

DCE大商所铁矿09月/21年-SGX新交所铁矿09月/21年

六、铁矿石掉期操作机会

1、上周Platts 62% 指数报收217.3美元/吨,周环比降2.65美元/吨。

2、近期下游逐步进入淡季,需求增速放缓,钢材消费走弱。高炉开工率在减产检修影响下,也持续回落。与此同时,随着外矿港口检修结束,发运增量明显,但因过国内压港较为严重,现货品种结构性问题依然存在,对矿价仍有部分支撑。整体来看,后期需关注限产执行及成材需求回落情况对原料的实际影响,短期料矿价将偏弱震荡运行。

本周矿价预测,以 Platts 62%指数为标的,上周五指数为$217.3(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049