宏观及行业

恒指短期支持于28,200。港股昨天低开高收,早段受美国联储局可能提前加息的忧虑影响,恒指曾跌220点,低见28,216后获支持,并随A股走高,恒指收市倒升122点或0.43%,科技指数升0.90%,大市成交1,403亿港元。比亚迪(1211 HK)通过分拆半导体业务于内地上市,股价飙升8.3%,是最佳蓝筹。体育用品股再获追捧,特步(1368 HK)涨16%再创新高。晶片股集体上涨,彭博报道内地拟定一系列政策扶持晶片研发和制造,华虹半导体(1347 HK)升10%。昨夜美股个别发展,银行和资源股受压,拖累道指收市跌0.62%,但科技股逆市升,纳指升0.87%。经济数据方面,美国上周首次申领失业金人数升至41.2万,高于市场预期的36万人。

个股速评

安踏盈喜兼上调指引,目标价调高至198.84港元。安踏体育(2020 HK)昨天收市后发盈喜,预期上半年之经营溢利/纯利将同比增长不少于55%/不少于110%,略高于市场预测,由于收益同比增长逾50%、零售折扣减少、FILA及其他品牌之零售业务规模扩展实现更好的经营效率、分占合营公司Amer之亏损减少。管理层将21年安踏品牌之零售销售增长指引由中双位数上调至逾20%,并维持FILA之30%以上之指引。我们对安踏之中线潜力有信心(安踏品牌改革、FILA之动力、Descent将有盈利贡献、Amer之增长)。安踏现价相当于36倍22年预测市盈率,比起李宁/特步/Nike/Adidas/Lulu之51/31/32/29/41倍,我们认为仍然吸引。我们上调安踏之21/22/23年盈利预测5%/4%/4%,以反映各品牌之增长更快、零售折扣改善、经营杠杆更高,并将安踏之目标价上调至198.84港元,基于22年预测市盈率43倍(由原先目标34倍上调,由于本地品牌估值重估),维持「买入」评级。

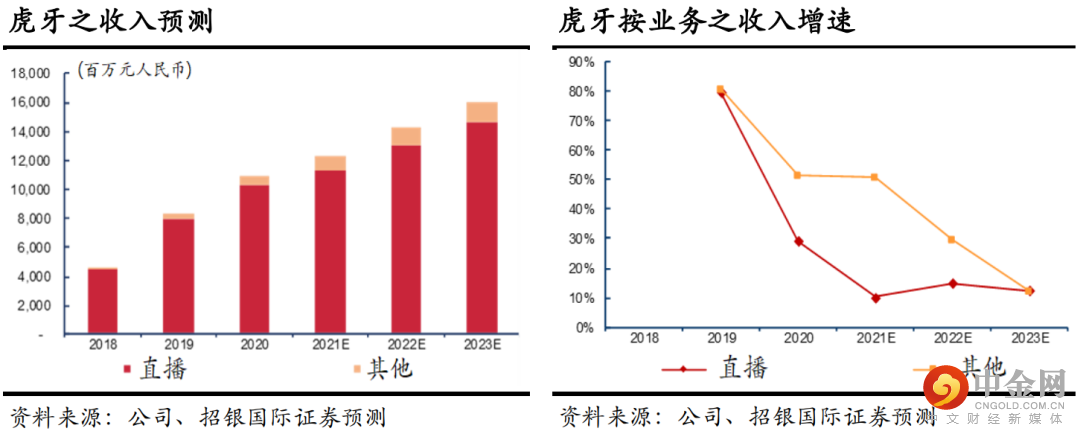

虎牙受惠电竞行业增长,首予「买入」评级。虎牙(HUYA US)是中国最大的游戏直播平台,据我们估算,于乏娱乐直播行业市占率13%,我们认为公司受惠电竞行业的增长趋势,而云游戏等新业务将释放长线潜在市场和令收入更多元化。我们首次覆盖虎牙,预计其20-23年收入/盈利之年均复合增长为13%/15%,按现金流折现模型推算目标价23.8美元,相当于22年预测市盈率27倍,评级「买入」。

举报电话: 13816368049