今天写悦康医药,科创板的。三个8,很牛的代码了。

底部放量突破后,开始回调,是否是筹码收集阶段?

2001年成立于北京,2020年刚上市。总市值103亿,动态36.69,TTM21,静态23,看上去不贵。

一、主营业务

公司是以高端化学药为主导的大型医药企业集团、以研发创新为驱动的国家级高新技术企业。公司主营业务涵盖药品研发、制造、流通销售全产业链条,具备注射液、冻干粉针剂、片剂、胶囊剂等多种剂型以及部分原料药的生产能力,产品覆盖心脑血管、消化系统、抗感染、内分泌以及抗肿瘤等 12 个用药领域。主要产品包括:银杏叶提取物注射液、天麻素注射液、注射用兰索拉唑、奥美拉唑肠溶胶囊、盐酸二甲双胍缓释片、明可欣、注射用头孢呋辛钠、注射用头孢曲松钠等产品。

二、业绩分析

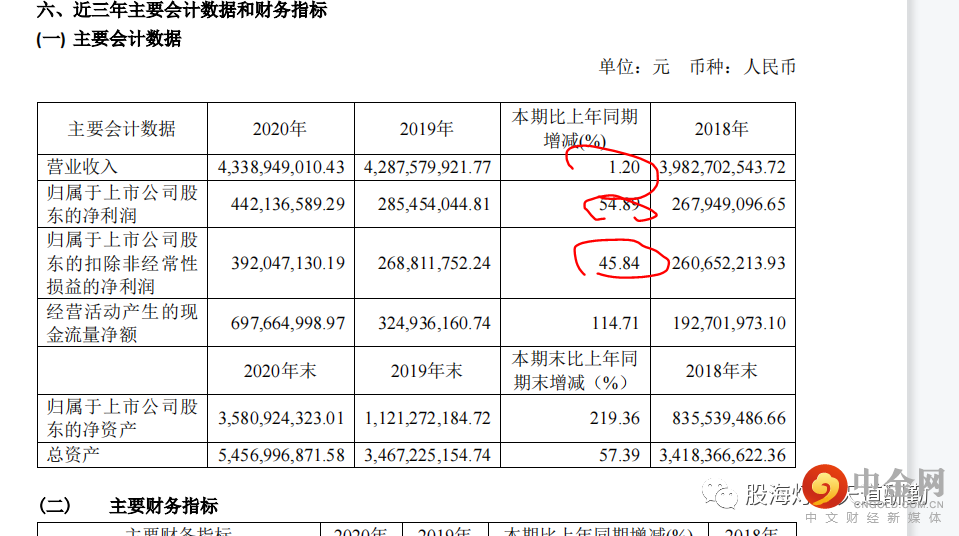

2020年度应收略微增长,净利润暴增。不正常。

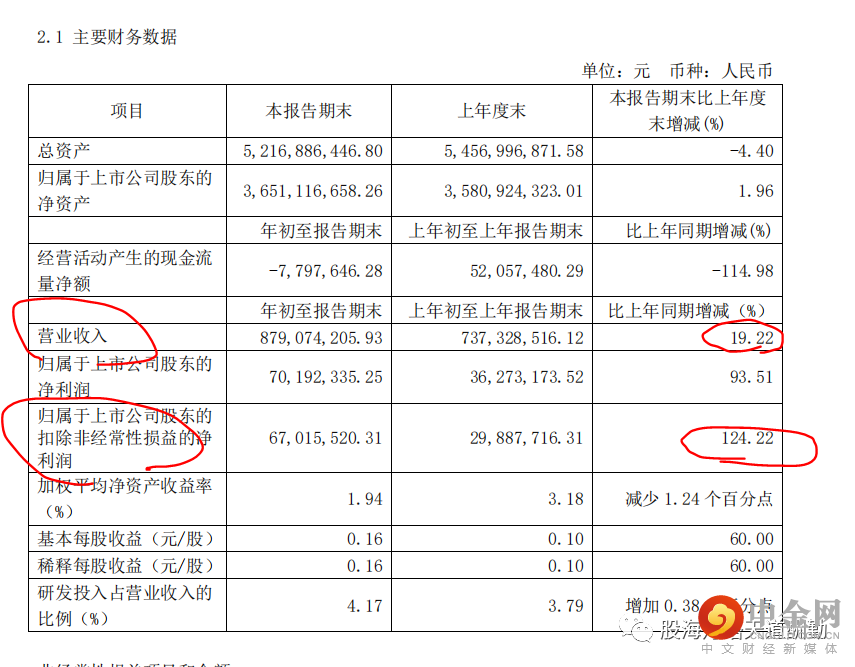

一季度更夸张,应收增长20%,扣非增长124%,疯了。

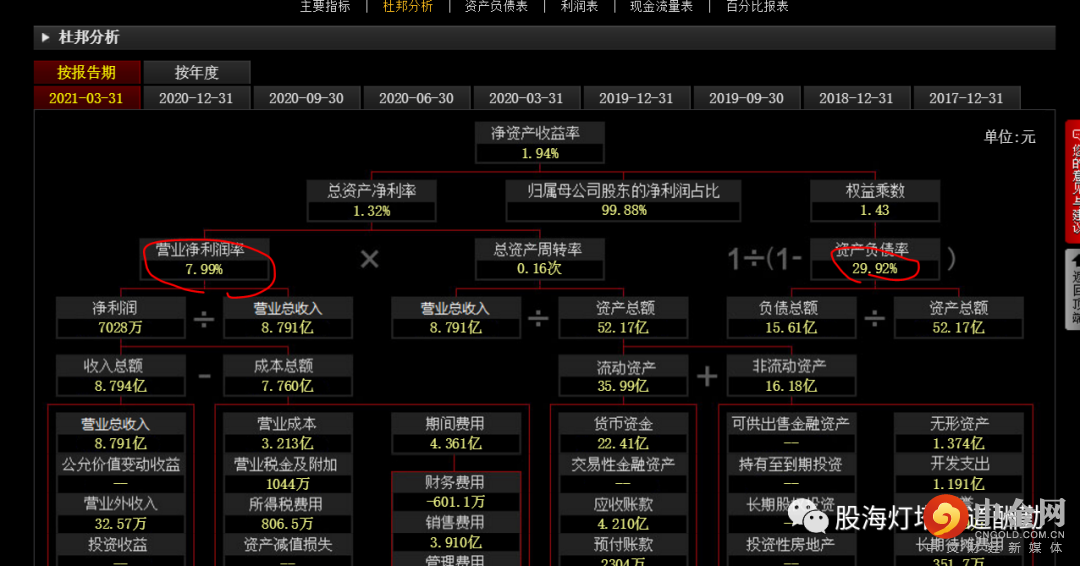

医药企业的营业净利润率仅为8%都不到……虽然有63% 的毛利也是枉然。

46.5%的利润用于了消费费用,简直了……

但是账面上有22亿现金躺着,还是很诱人的。其实也就是80亿的市值。

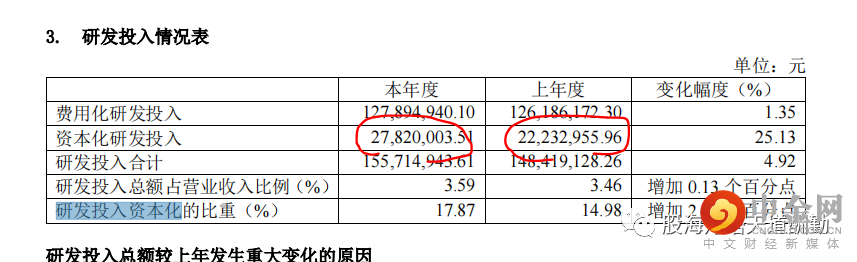

一年的研发投入也就是1.5亿,结果2800万左右还要资本化,比去年增长了25%,这就没意思了,恒瑞医药没有一分钱的研发投入资本化。

心脑血管的营收大幅增长,超过了抗感染类药物,毛利率高达92%……太猛了。

三、实控人

从股权结构来看,悦康药业的实控人为于伟仕、马桂英、于飞及于鹏飞,其中于伟仕和马桂英为夫妻,于飞和于鹏飞为两人的孙子。这四人合计控制悦康药业54.87%的股份。

于伟仕先生:1945年6月出生,中国国籍,无境外永久居留权,大专学历,中国医药保健品进出口商会副会长、中国医药企业管理协会副会长、北京医药行业协会资深副会长、中国医药卫生文化协会常务理事、中国老年学和老年医学学会常务理事。2001年至今,担任悦康药业董事长;兼任广东悦康药业执行董事、广州悦康生物制药执行董事等职务。

这个董事长已经76岁了……说话还是不错的,印象尚可。

于飞:1988 年 6 月出生,中国国籍,无境外永久居留权,本科学历金融学专业,中国农工民主党中央青年工作委员会副主任、北京市大兴区人民代表大会代表、中国中药协会药物经济专业委员会委员,作为主要完成人获得国家科技进步二等奖,江苏省科技进步一等奖。曾就职于辉瑞制药有限公司,2012 年起历任悦康药业董事长助理、营销中心负责人等职务,2019 年 5 月起任公司董事、总经理。

四、违规记录

上市才一年,违规记录攒了一堆。扣分。

五、总结

按照目前公司的盈利,估值并不贵。但是公司的业绩增长能否持续?是一个很难判断的问题,尤其公司依靠大规模的营销费用,来提高营收,增加收入。

营收增长完全和利润增速不匹配等问题,是我不敢长期持有的原因。

但是,目前这个价格,其实不算贵,买入亏损的概率也不是很大。

只不过,我对这个以仿制药为主的企业,确实没有太大的兴趣。

举报电话: 13816368049