【本期目录】

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

上期观点中我们认为,沪指成功突破3月以来的箱体震荡为指数进一步上行打开空间,市场积极因素正不断积聚,指数或由前期震荡筑底阶段进入到震荡回升阶段。具体来看,人民币升值、北向资金大幅流入以及基金市场回暖是推动近期市场人气回暖的重要诱因。同时两融余额创近6年新高、两市成交连破万亿也反映了市场做多情绪有快速回暖的趋势。但我们看到央行罕见动用美元政策工具上调金融机构外汇存款准备金率2个百分点以及新华社刊文称莫把人民币资产当赌博筹码表明央行无意推动人民币流动性进一步宽松,这也促使短期指数走势较为犹豫。整体来看,在今年流动性边际收紧环境下还不足以促使市场出现连续脉冲式普涨,未来很长一段时间市场依然是结构性行情为主。而机会方面,重点留意“低估值+强业绩”板块,尤其几百亿市值的中盘股性价比可能更高。操作上,投资者短期可注意控制仓位,对近期持续大涨过后的高位题材股注意及时了结或者减仓。配置方向上,业绩增长是六月的重点关注方向,建议寻找优质公司逢低布局,新能源汽车产业链、智能制造、半导体、光伏等中期景气度向上板块值得关注;逢低配置具备估值优势的证券、银行、保险板块;把握碳中和、国产替代等主题投资机会。此外关注人口老龄化加速下CXO、医疗服务、创新药的红利机会。

二、一周市场回顾及走势分析

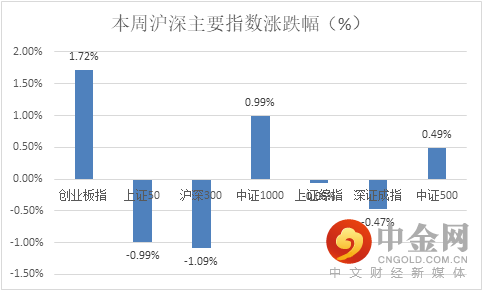

(一)市场整体表现

本周市场继续维持高位震荡走势。盘面表现上,题材活跃,市场氛围较好,但板块轮动较快的特征依然明显,资金显现出部分高低切换的迹象。

资料来源:中信建投通达信

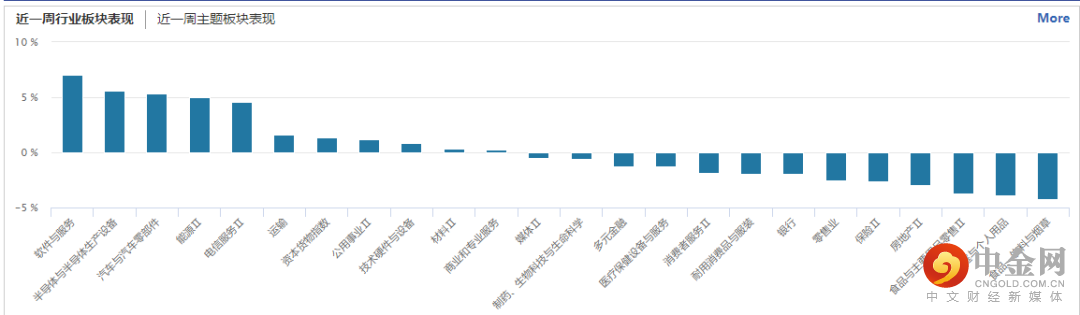

(二)板块表现

从行业板块表现来看,软件、半导体、汽车及零部件、能源等涨幅居前,食品饮料、金融、房地产、零售业等跌幅居前。

资料来源:wind资讯

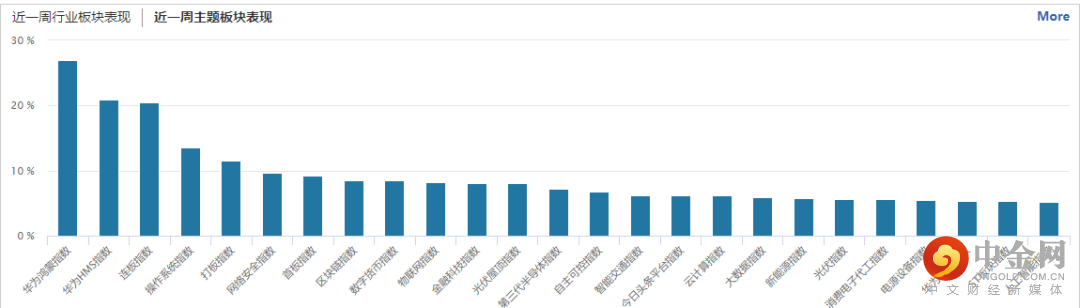

从概念板块涨幅来看,华为概念板块占据了涨幅榜的绝大多数排位,另外,区块链、光伏屋顶、智能交通等也都有所表现。

资料来源:wind资讯

(三)市场资金流向

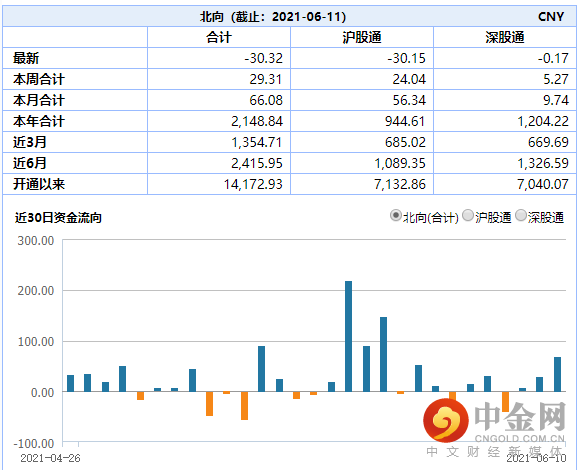

北向资金本周合计流入29.31亿,其中除周三流出外,其余交易日均呈现明显的净流入态势。

资料来源:wind资讯

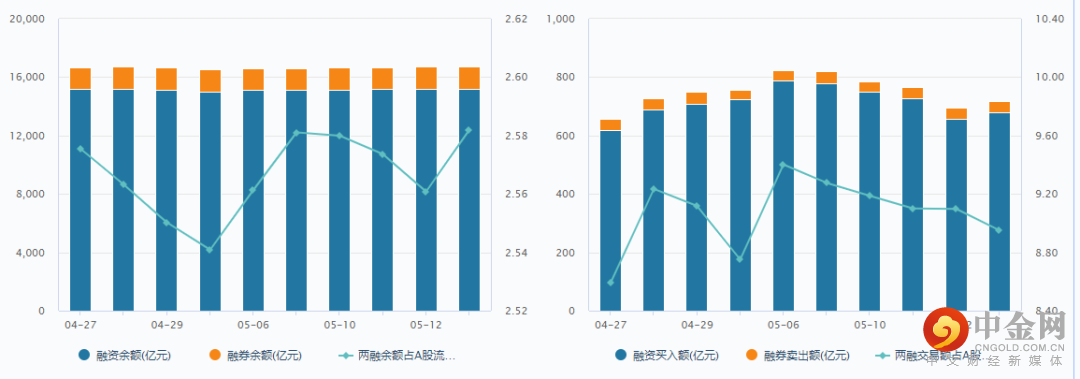

融资融券余额方面,截止6月10日,两融余额 17,411.27亿,占A股流通市值 2.53%。两融交易额 921.81亿,占A股成交额9.2%,较前期仍处增长态势。

资料来源:wind资讯

(四)个股表现情况

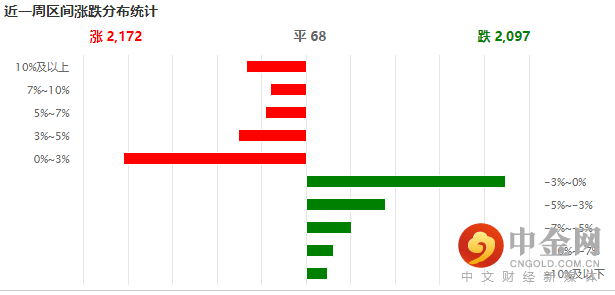

本周个股表现涨跌各半,这也符合基本持平的大盘走势。

资料来源:wind资讯

(五)最新宏观经济数据

1、 PMI

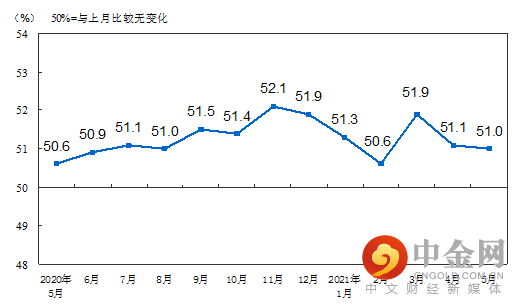

5月份,中国制造业采购经理指数(PMI)为51.0%,微低于上月0.1个百分点,继续位于临界点以上,制造业保持平稳扩张。

资料来源:国家统计局

2、CPI

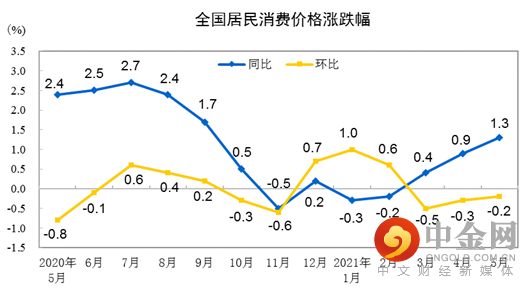

2021年5月份,全国居民消费价格同比上涨1.3%,环比下降0.2%。1--—5月平均,全国居民消费价格比去年同期上涨0.4%。

资料来源:国家统计局

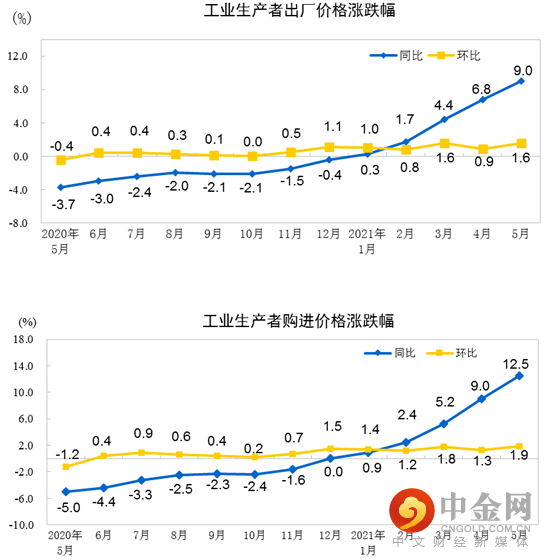

3、PPI

2021年5月份,全国工业生产者出厂价格同比上涨9.0%,环比上涨1.6%;工业生产者购进价格同比上涨12.5%,环比上涨1.9%。1—5月平均,工业生产者出厂价格比去年同期上涨4.4%,工业生产者购进价格上涨5.9%。

资料来源:国家统计局

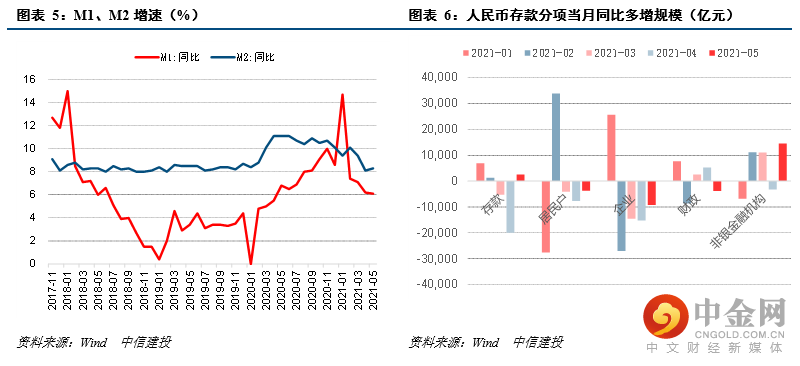

4、金融数据

中国5月新增人民币贷款15000亿元,预期14287.5亿元,前值14700亿元。中国5月社会融资规模增量为19200亿元,预期21128.6亿元,前值18500亿元。中国5月末广义货币(M2)余额同比增长8.3%,预估为8.1%。

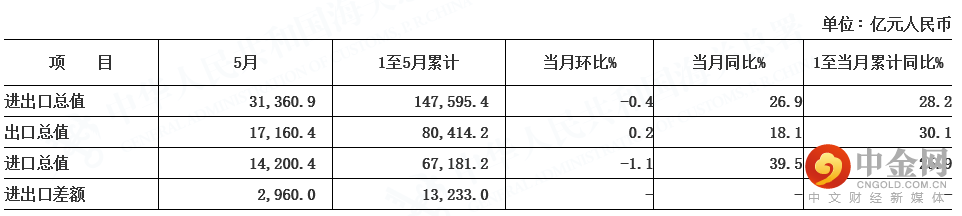

5、进出口

今年前5个月,我国外贸进出口14.76万亿元人民币,同比增长28.2%,月度进出口已连续1年呈现增长态势。以美元计价,中国5月出口同比增长27.9%,预期增长32.1%,前值增长32.3%。以美元计价,中国5月进口同比增长51.1%,预期增长53.5%,前值增长43.1%;进口增51.1%,预期增50.9%,前值增43.1%;贸易顺差455.3亿美元,同比减少26.5%。以人民币计价,中国5月出口同比增长18.1%,预期增长19.5%,前值增长22.2%。中国5月进口同比增长39.5%,预期增长44.2%,前值增长32.2%;进口增39.5%,预期增44.2%,前值增32.2%;贸易顺差2960亿元,同比减少32.1%。

经季节调整后,以美元计价,2021年5月份进出口总值同比增长38.9%,其中出口增长30.1%,进口增长51.2%。以人民币计价,2021年5月份进出口总值同比增长28.3%,其中出口增长20.2%,进口增长39.6%。

资料来源:海关总署

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场依然维持了反弹拉升后的高位震荡格局,波动较上周略有加大。华为鸿蒙概念几乎以一己之力承包了本周最热和持续性最长的热点,光伏等新能源以及新能源汽车也有不错表现,但白酒股本周明显较弱。数据方面,本周公布了最新通胀数据和金融数据,目前市场预期全年通胀概率不大,PPI可能将于半年度见顶。5月最新金融数据显示,信贷重回平稳增长,且信贷结构继续偏优,M2增速小幅回升。但受直接融资净增量转负以及政府债净融资同比少增影响,社融增速仍在持续回落。从年内社融节奏观察,5月社融增速或已经大概率回至年内低点附近,伴随6-9月专项债发行节奏的加快,社融将逐步企稳,年内或有小幅回升可能。另外,美国公布5月通胀数据,CPI同比上涨5%,超过预期并创2008年8月以来最大涨幅。但数据出来后,债市却没什么反应,这预计主要是因为市场预期美国通胀已经见顶,投资者对长期通胀的预期正在降温,从而逐渐放弃和美联储“对赌”,不再担忧美联储误判通胀风险而导致政策急转弯。

(二)我们对后市行情的判断

下周,中国即将公布5月核心经济数据,包括工业增加值、固定资产投资、社会消费品零食总额等,市场仍需通过最新数据的公布,以判断经济趋势及进行政策预期。除经济数据外,周末G7峰会即将召开,因为在5月举行的G7外长会议上,俄罗斯与中国已经成为核心议题,所以本次市场也在密切关注G7峰会上会否传出新的对华政策。

行情走势上,前期促使反弹的重要变量是人民币升值预期,近期随着此预期的弱化,外资的流入速度减缓,使得近期行情陷入高位震荡。目前市场在综合权衡中国和美国经济、政策的边际变化以及人民币走势。从目前情况看,尚未有能刺激行情进一步向上或向下突破的新变量,预计高位震荡格局仍将维持一段时间。在此期间,局部行情特征,板块轮动较快,热点可持续性不强以及结构分化明显的特征可能依然延续。操作上,仍要适应当前的行情特征,轻指数,重个股,梳理主线、把握轮动、积极波段。景气成长和估值弹性两个角度目前还是选股的重要标准。板块上应继续把握主线间的轮动,短线可参与个别消息刺激的题材,但都应避免追高,多以低吸和逢高波段为主。具体板块上,可以关注如下几条市场主线:

1、疫后修复的服务业和消费。三驾马车中,只有服务业和消费还尚未恢复到疫前水平,后续仍有空间。

2、政策支持下的长期主线,包括新能源、新能源汽车产业链、三胎、养老等。受益于长期政策支持,不会缺乏阶段性机会。

3、高端制造和智能制造。受益于国产替代、劳动力短缺和产业优势等因素,商端和智能制造会有表现机会。

4、产能短缺,产品涨价的行业,这类行业会受益于业绩改善预期,但需密切关注产品价格走势及动态。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049