时瑞金融为CWT集团旗下的金融衍生品服务商,致力于为客户提供差异化和增值服务。公众账号旨在帮助业内朋友增进对海内外金融行业,特别是衍生品领域的了解。欢迎关注、合作、交流与共享。

来源:上海濡圣投资管理有限公司

时瑞金融获授权转载。

图:二阶二叉树模型

(续上一节)总之,只要我们知道最终阶段(到期)的期权价格,就可以求出其前一时点的认购期权合理价格,再利用该时点的认购期权合理价格,求出再前一阶段的期权合理价格,重复该方法最终可以求出开始阶段认购期权的合理价格。

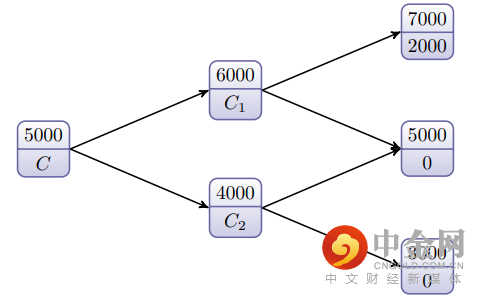

利用这个案例,我们一起来求开始阶段的认购期权合理价格。在一阶二叉树模 型中,已知下一阶段期权价格(CU,CD)和标的资产价格(SU,SD)的情况下,求解期初期权合理价格的公式如下:

利用公式求 C1、C2、C。在给定的条件中,SU=7000,SD=5000,CU=2000, CD=0,r=0.1,带入公式得 C1 = 1454.55。虽然 C2 也可以用如上公式求得,但从下图可以看到,C2 在到期时不管标的资产上涨或下跌,期权价值均为 0。

图:二阶二叉树模型中求认购期权合理价格

到期时价值恒为 0 的期权现在的价值也只能为 0。结果,二阶二叉树模型还原为如下图所示的一阶二叉树模型。

图:还原为一阶二叉树模型

二阶模型还原为一阶模型,同样三阶模型也可还原为二阶模型,二阶模型又还原为一阶模型。因此,即便是 100 阶二叉树模型,虽然计算量会较大,但依然能求出二叉树模型开始时点的期权合理价格。

552篇原创内容

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049