作为中国第一家中外合资投资银行,中国国际金融股份有限公司(中金公司)一直致力于为客户提供高质量金融增值服务,建立了以研究为基础,投资银行、股票、固定收益、财富管理和投资管理全方位发展的业务结构。

以下文章来源于中金点睛

,作者王雷 刘畅 白洋

图文并茂讲解中金深度研究报告

我们在《十年展望II:汽车行业的蝴蝶效应》中对汽车行业长期竞争格局做出了判断,认为终局仍将保持竞争生态多样性、留有较多参与者。汽车作为多数居民资产中,仅次于房地产的第二大品类,在移动互联网红利消退的背景下,我们确实观察到了众多企业跨界入场,汽车行业的边界正在被打破。

摘要

终端增长放缓,汽车成为下一个切入点。

跨界合作的五种商业模式,其中消费场景搭建尚未实现。

1)提供全套方案的“沃尔玛”模式。

2)依托主机厂定制化车辆,向社会提供Robotaxi服务;

3)补足车企软件能力的不足。

4)代工业态。

5)消费场景搭建。

风险

正文

终端增长放缓,汽车成为下一个切入点

现存硬件入口增速放缓,而下一个超级终端并不明朗

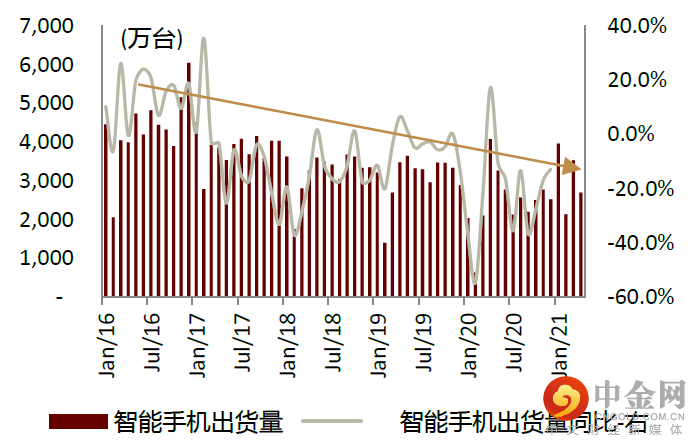

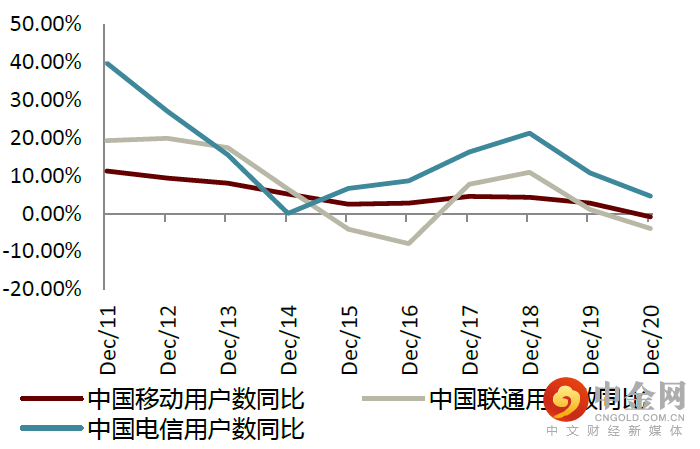

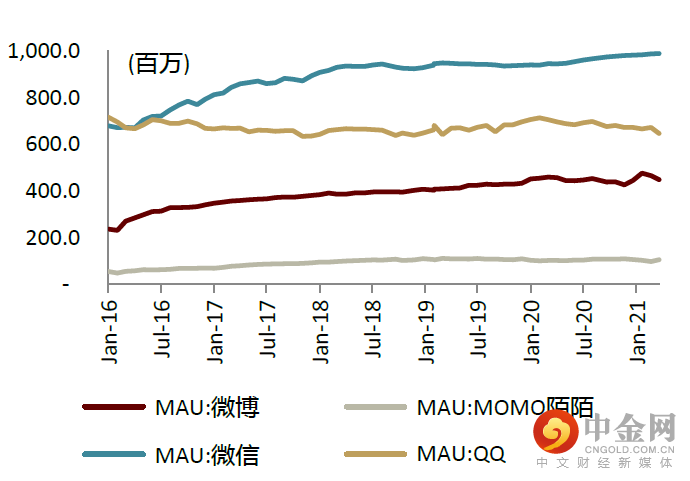

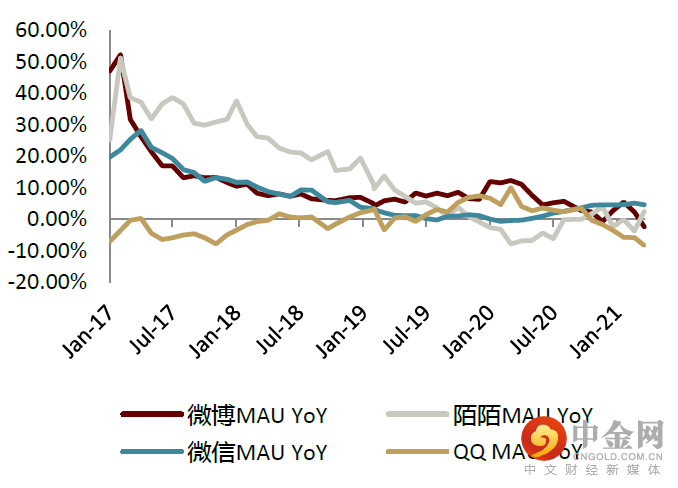

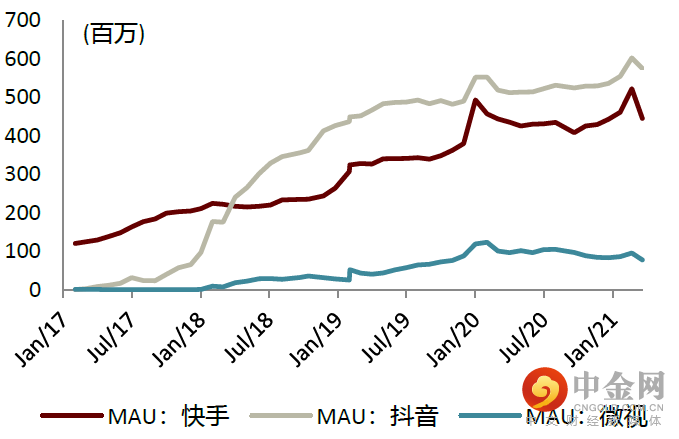

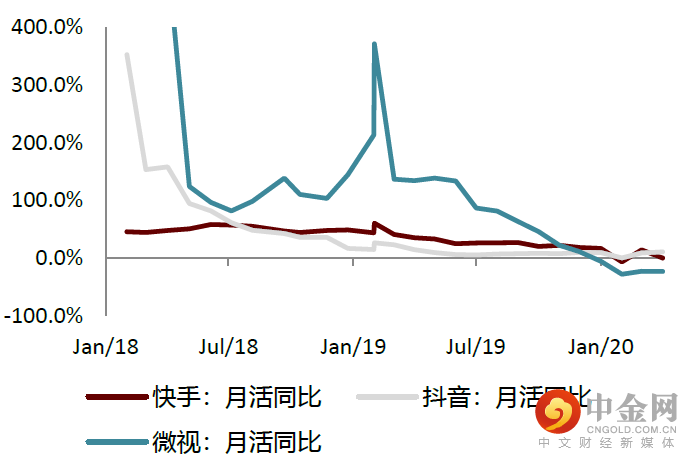

智能手机渗透趋于饱和,移动互联网用户从增量市场转向存量市场。

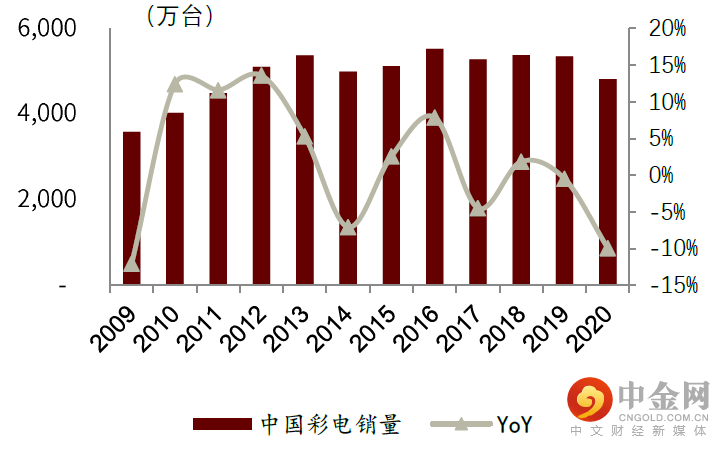

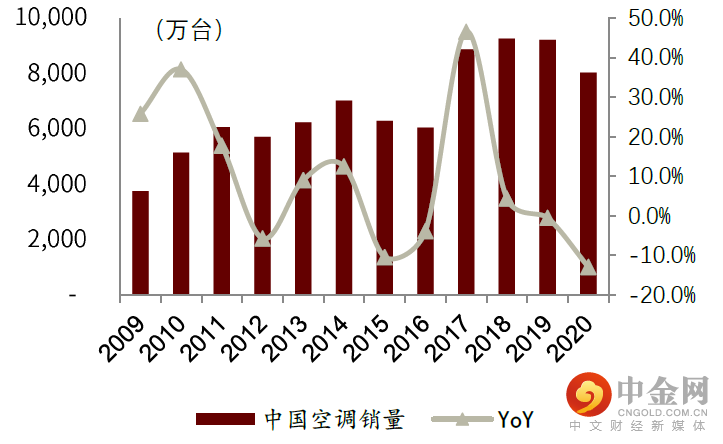

家电行业步入成熟期,智能家电发展速度同样放缓。

此外可穿戴设备中的手表、耳机,家庭中的智能音响一同形成了目前多端竞争的格局,但尚未出现继手机之后的超级终端。

多端竞争产生分流,但移动互联网红利也正在消退

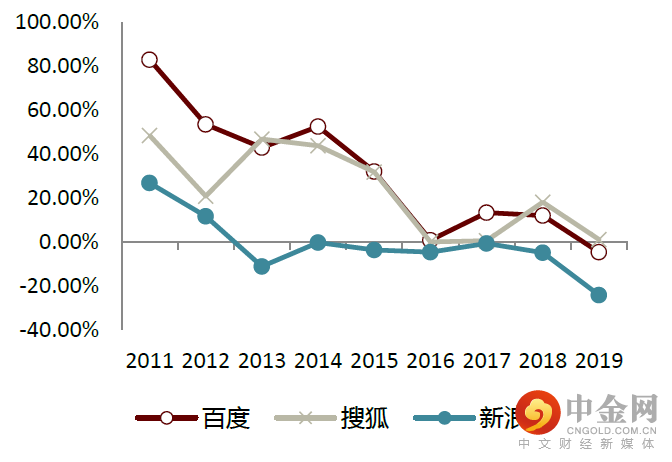

信息流类应用时长红利亦在消退。

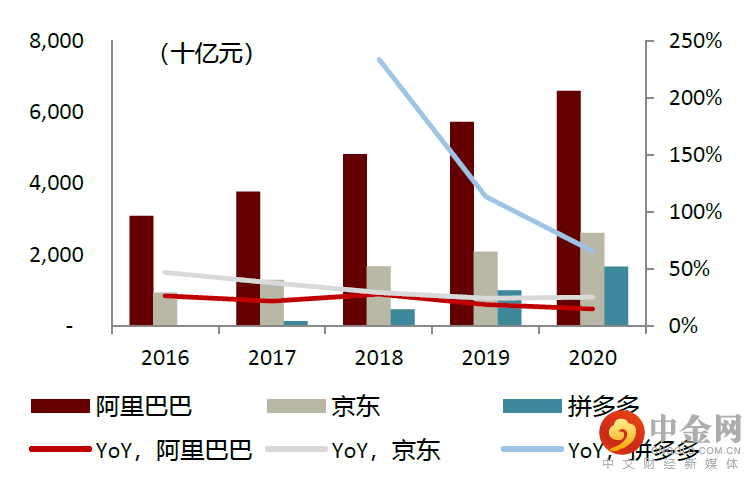

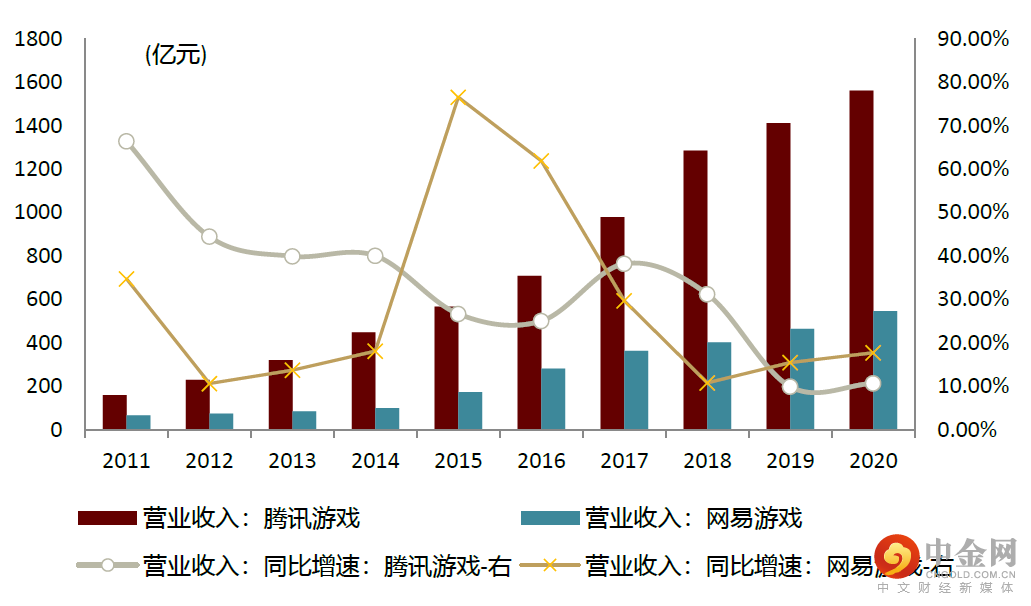

大流量平台加强变现,给搜索引擎和门户网站的广告收入带来压力。

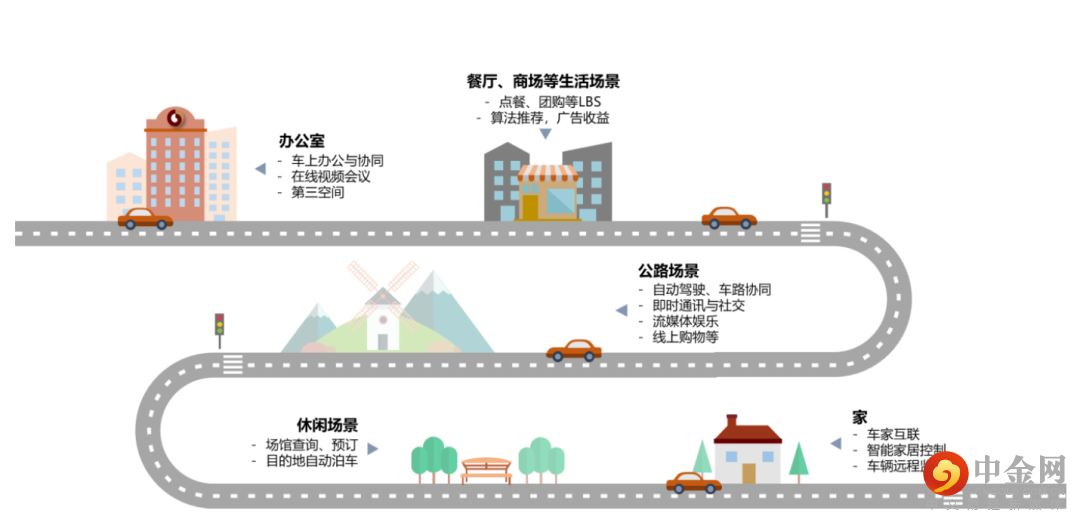

“智能汽车+车辆互联网”成为“智能终端+移动互联网”的最佳映射

“智能汽车+车联网”成为“智能终端+移动互联网”的最佳映射。

打破行业边界的亦可能是赋能者。

大部分车企转型过程中1)生产端资产重,2)研发端积累薄,3)销售端品牌弱

代工企业为生产端赋能。

科技/制造企业为研发端赋能。

强势品牌为弱势品牌站台。

企业愿景决定跨界合作的方向,车机黏性是商业化的根本

我们按照商业模式的视角重新将跨界合作做了分类。

跨界合作的五种商业模式,其中消费场景搭建尚未实现

提供全套方案的“沃尔玛”模式。

依托主机厂定制化车辆,向社会提供Robotaxi服务。

补足车企软件能力的不足。

驱动+操作系统+中间件这三层组成

代工业态。

消费场景搭建。

车机时长vs手机时长,车机黏性是一切消费场景落地的前提

车机单日使用时长远小于手机是不争的事实。

自动驾驶落地后,预计车机时长得到延伸,但车机黏性是车内收费的基础。

更完备的硬件条件,使得车机黏性超过手机成为大概率事件。

企业愿景决定了跨界合作方向,但都需要重视和内容商的合作,本地服务是好的切入点

我们车企一般能提供什么?

我们想成为什么样的企业?

我们还需要什么帮助?

车企自身不产生内容,需要重视和内容商的合作。

LBS本地服务是生态中较容易落地的切入点。

文章来源

法律声明

向上滑动参见完整法律声明及二维码

举报电话: 13816368049