作为中国第一家中外合资投资银行,中国国际金融股份有限公司(中金公司)一直致力于为客户提供高质量金融增值服务,建立了以研究为基础,投资银行、股票、固定收益、财富管理和投资管理全方位发展的业务结构。

以下文章来源于中金点睛

,作者王雷 刘畅 常菁

图文并茂讲解中金深度研究报告

摘要

作为汽车行业十年展望系列的开篇

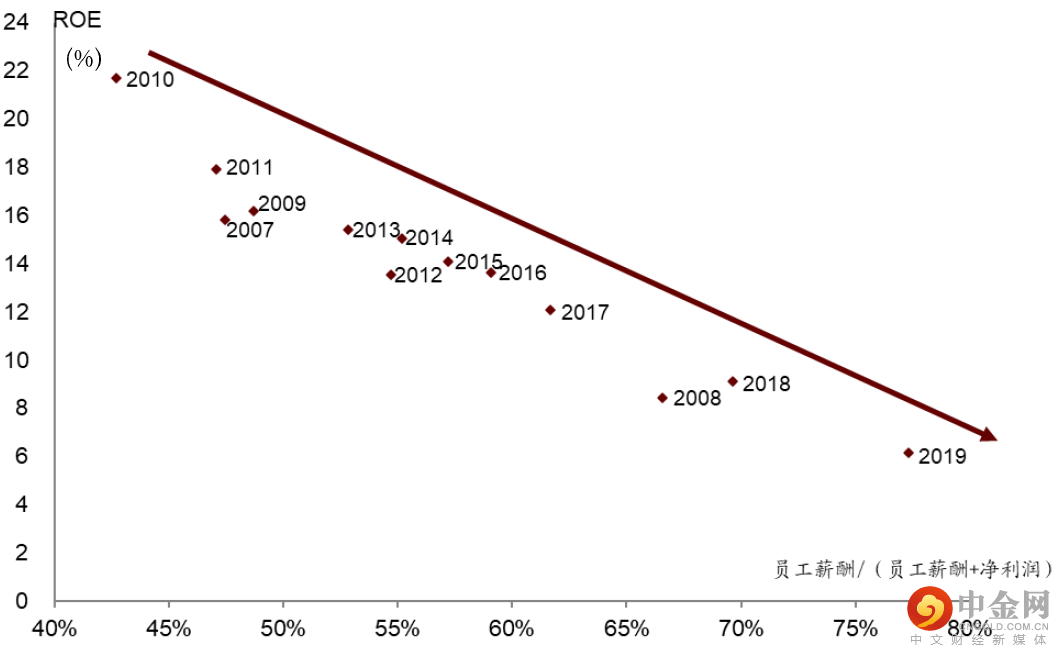

制造业以利润为重,但汽车行业盈利能力持续走低。

新估值体系下以软件利润和服务收入为锚。

自动驾驶收费或不长久,车企盈利模式转向“渠道费”。

风险

正文

制造业以利润为重,但汽车行业盈利能力持续走低

行业价格体系的下移、多赛道研发同步投入、销售渠道多样化、品牌力争向上突破、固定资产加速减值、人才向高端转型等多重作用力下对企业盈利能力的阶段性侵蚀。

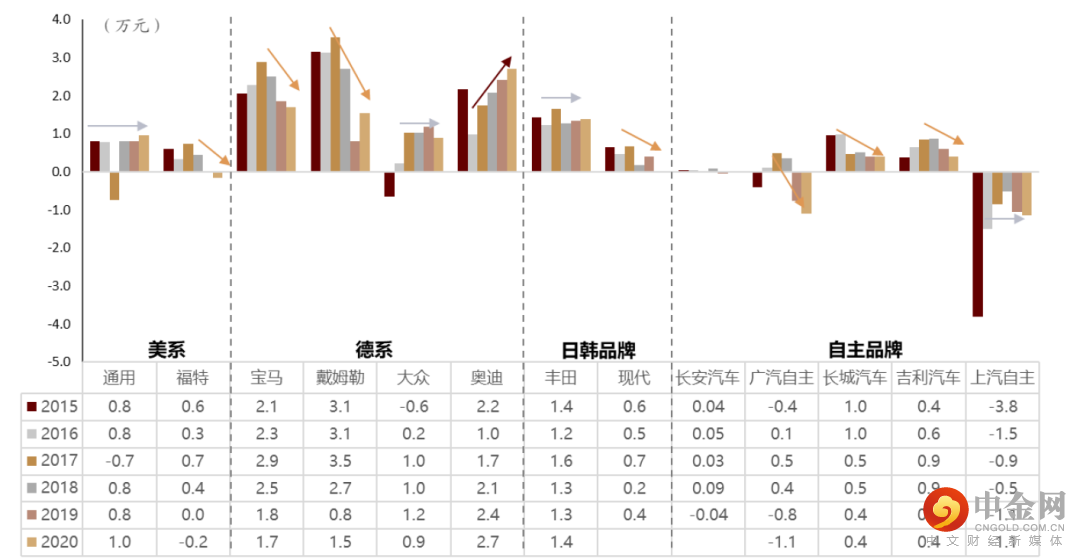

多赛道并行,整车企业负重前行,行业盈利能力减弱

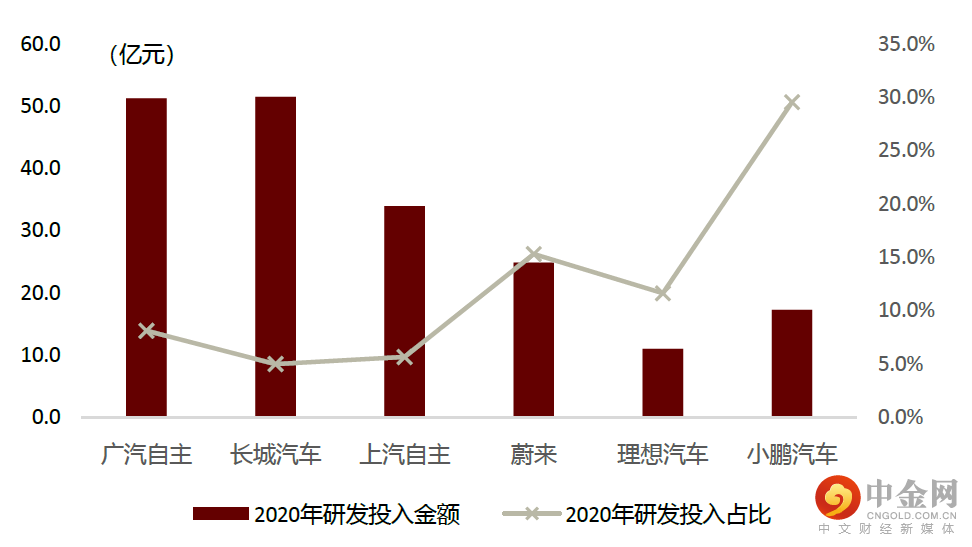

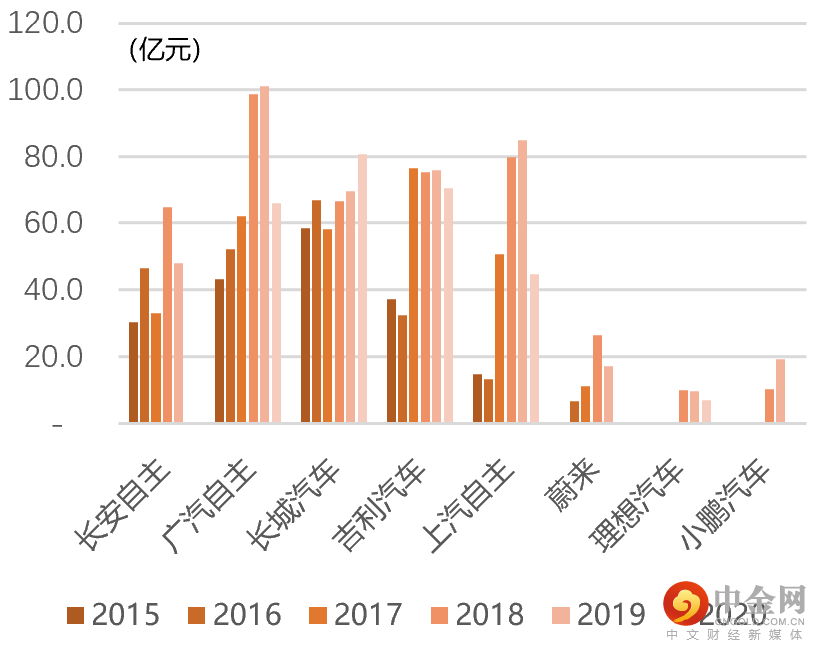

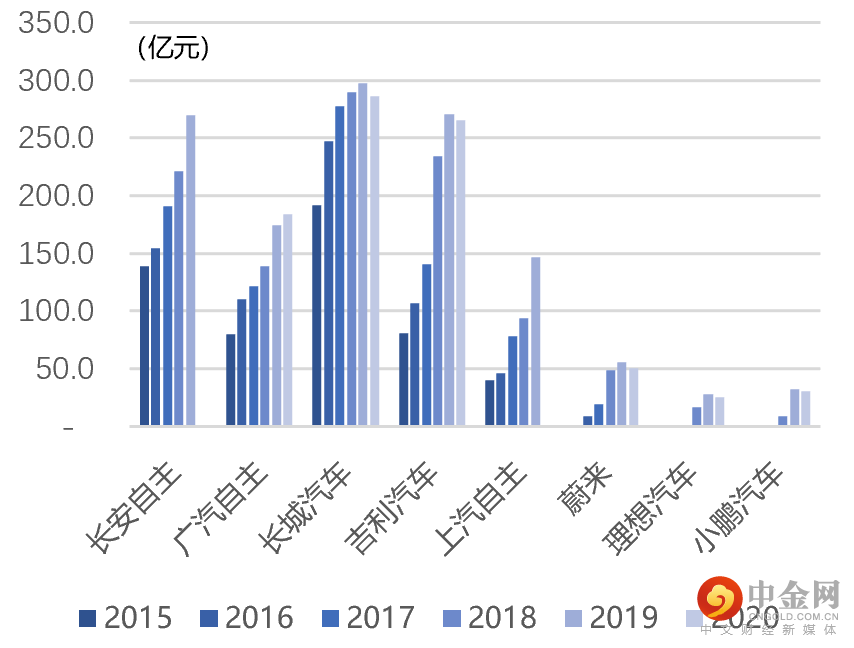

负重I:多重赛道并行,车企加大研发力度。

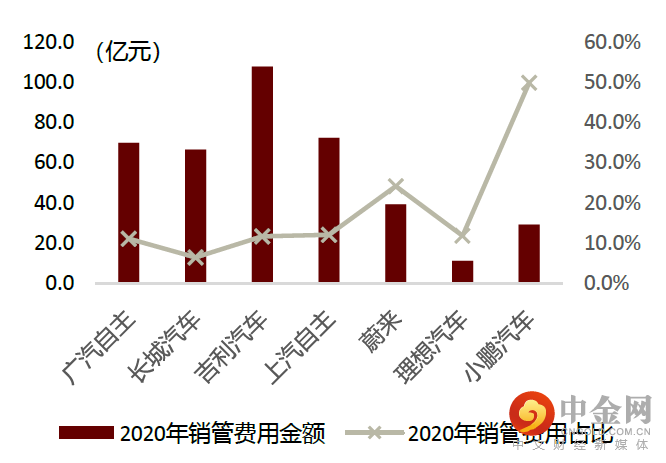

负重II:寻求差异化营销,销管费用难以得到控制。

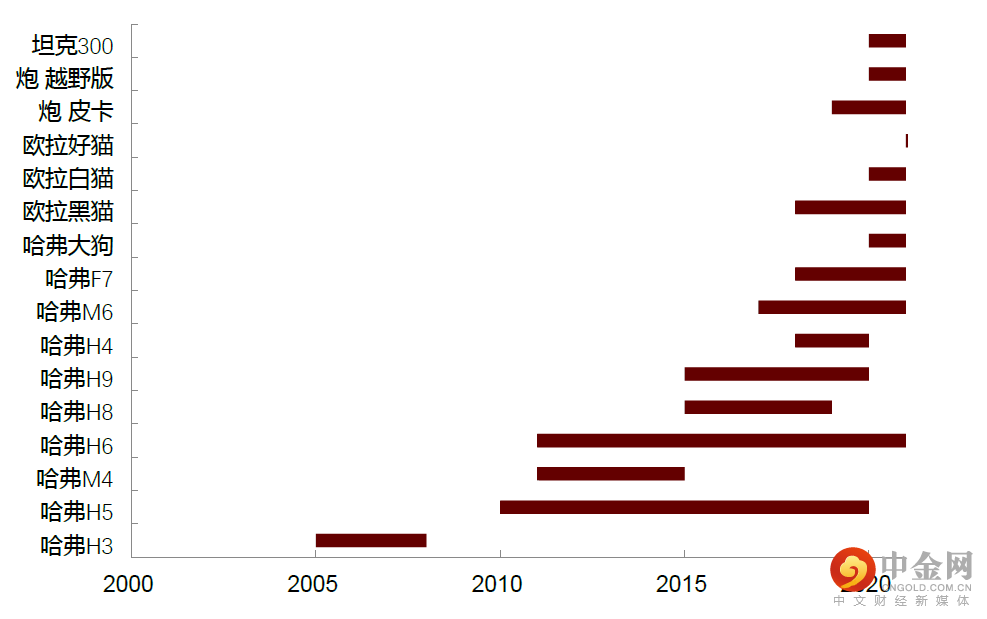

负重III:自主企业从“小而精”到“大而全”,加大了车企负担。

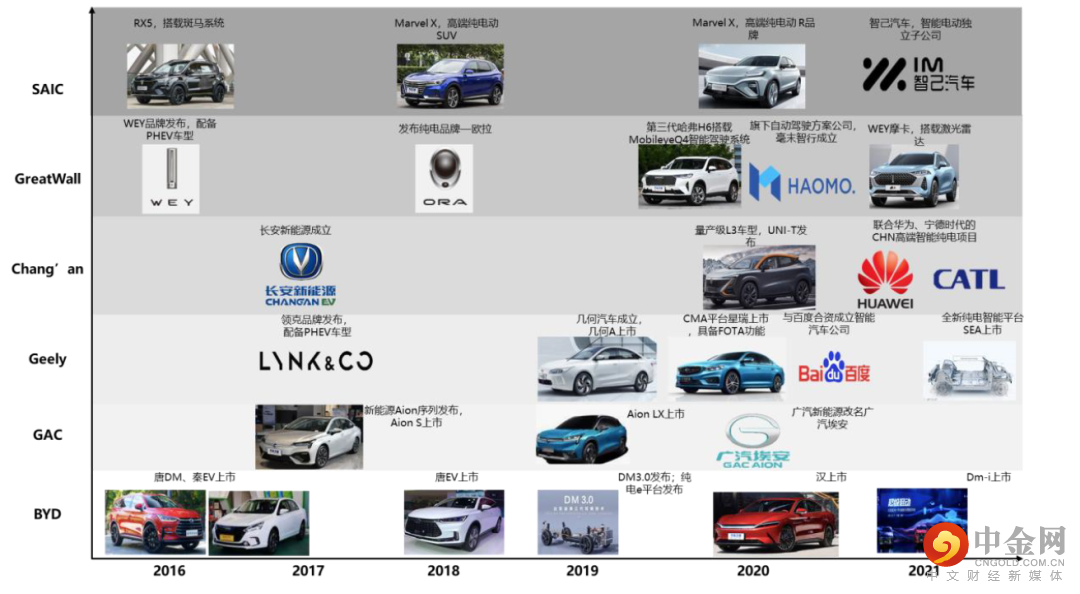

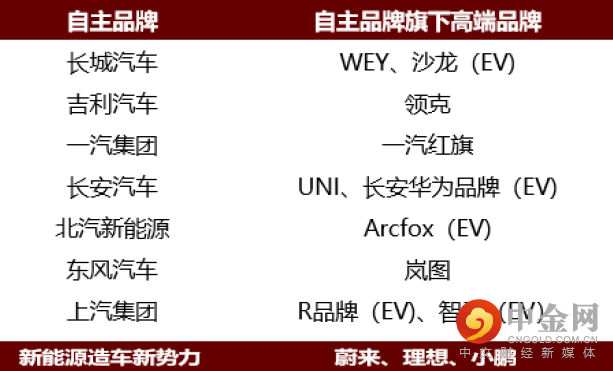

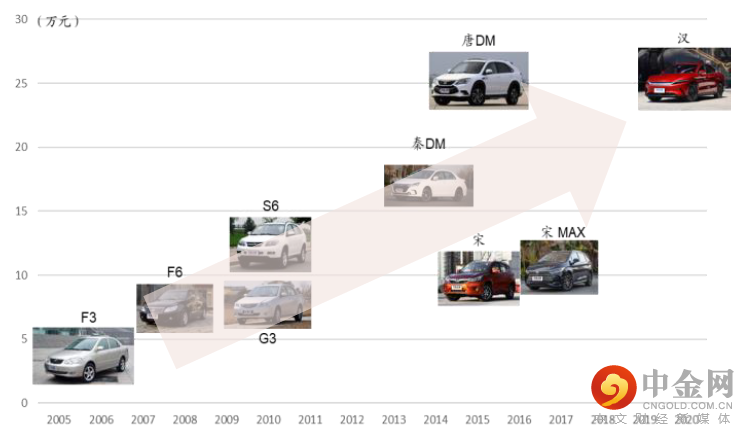

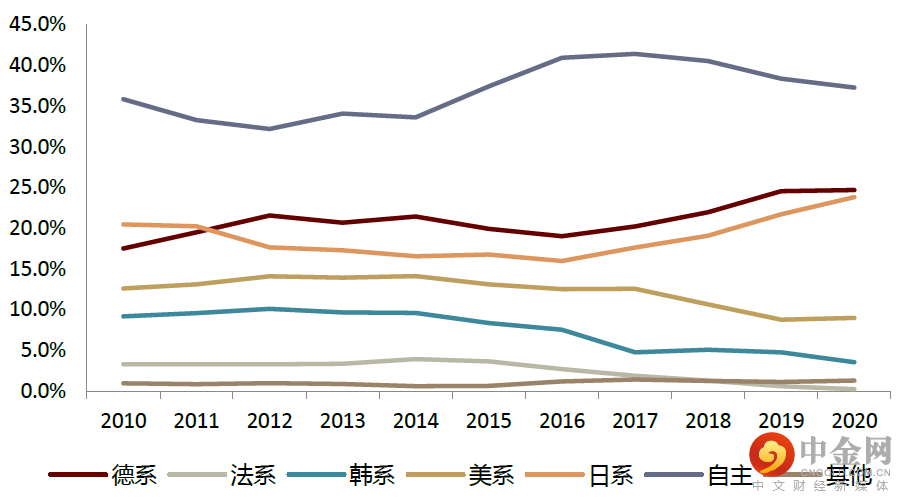

品类拓展和品牌向上成为了自主企业的共识,在合资股比放开后将中国作为低成本制造中心成为了合资公司的共识。

负重IV:新赛道增加资本开支,传统产线面临固定资产减值风险。

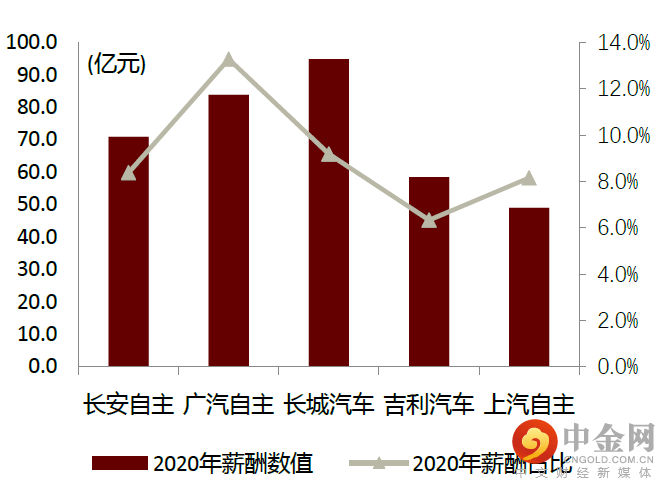

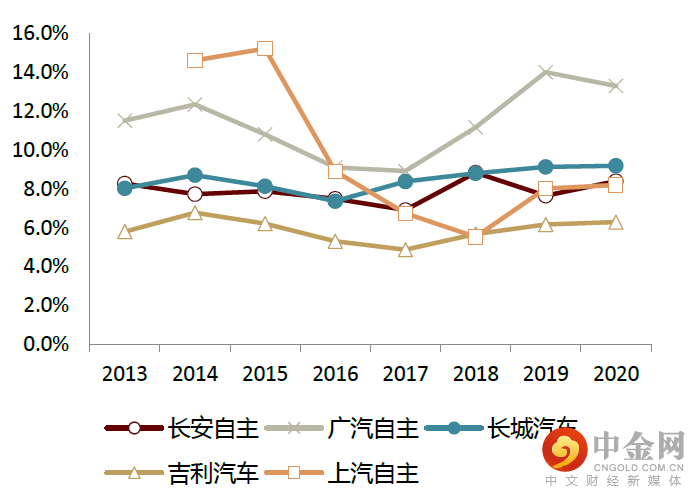

负重V:员工薪酬刚性,人才高端化进一步增加企业员工负担。

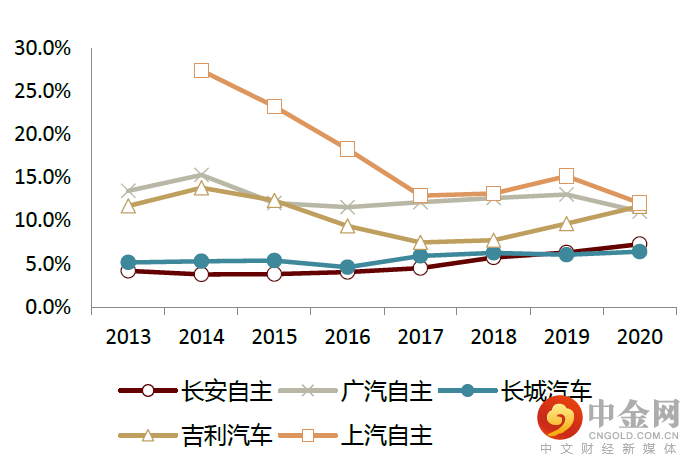

制造业以利润为重,但行业盈利巅峰已过。

硬件预埋成为趋势,预计整车制造端利润长期维持低水平

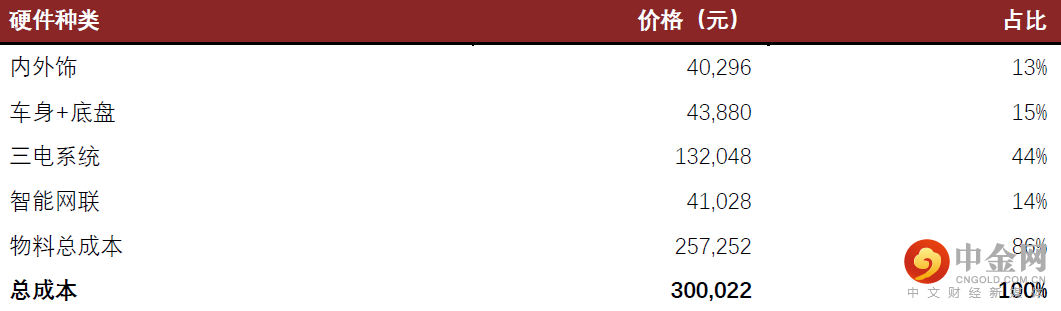

硬件预埋成为趋势,提高整车物料成本。

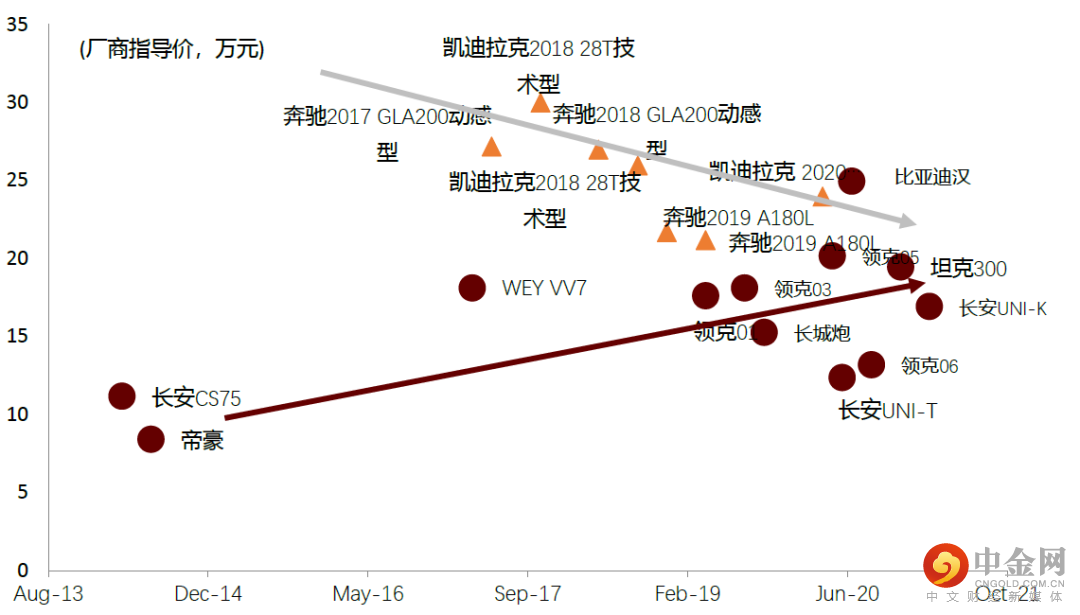

自主品牌价格上移,但豪车价格体系下探;提价空间有限,预计长期制造端利润较低。

新估值体系下以软件利润和服务收入为锚

从新车销售转向保有量收费,SaaS模式改变收入结构

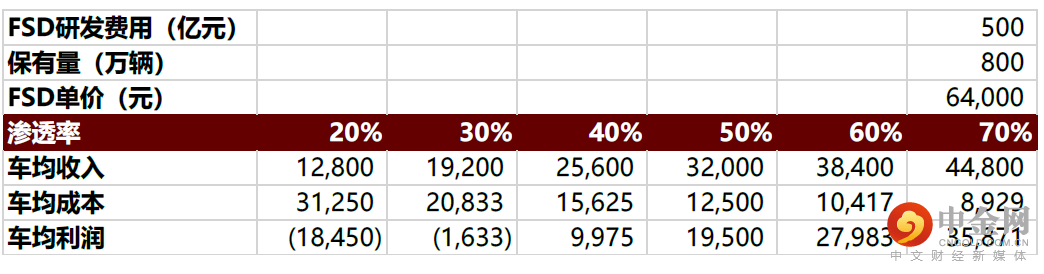

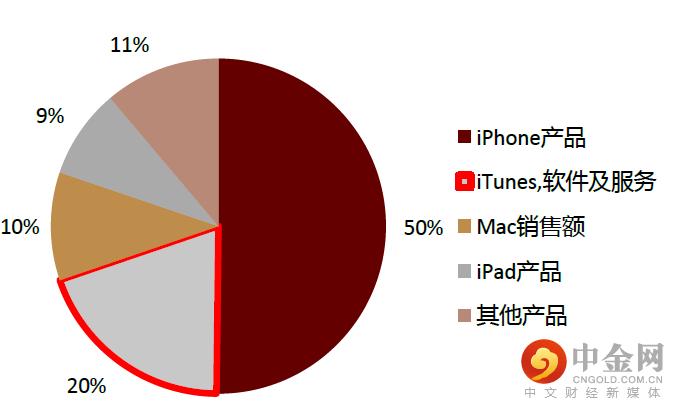

特斯拉目前按照软件买断收费,60%渗透率下软件利润超过戴姆勒。

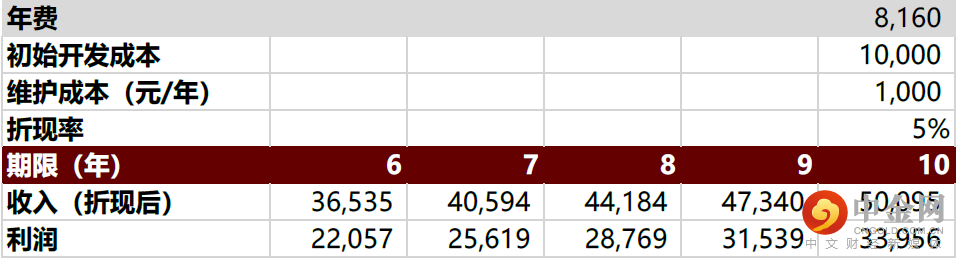

蔚来开拓软件SaaS订阅模式,降低尝鲜门槛,增加用户便利性。

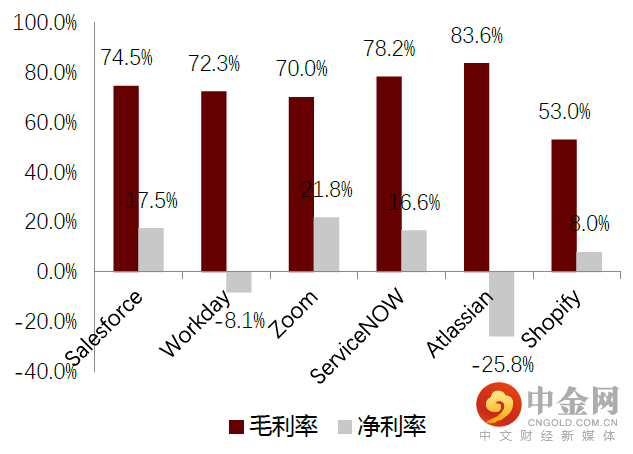

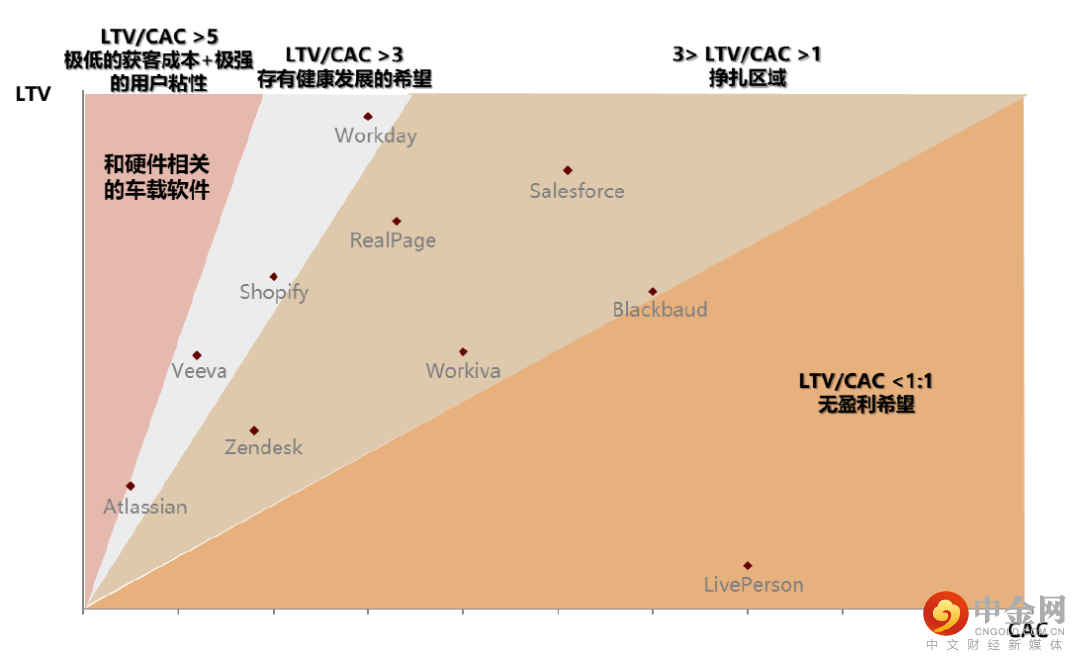

车载软件收费强排他性、用户高留存,较普通SaaS公司更具价值

车载软件收费具有强排他性,使得获客低成本(CAC)、用户高留存,带来高客户终身价值(LTV)。

LTV(用户终生价值)/CAC (获客成本)

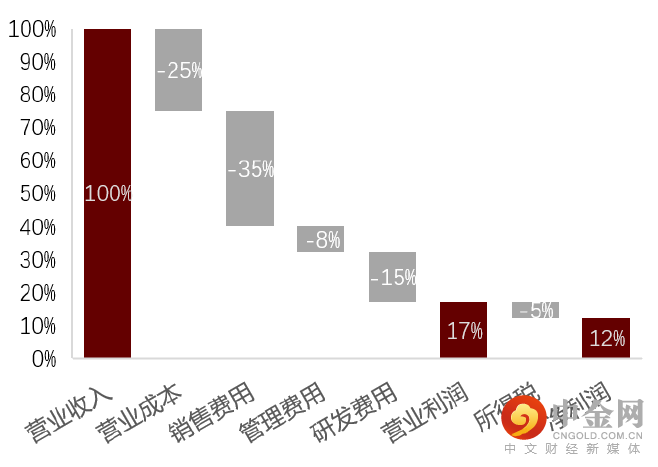

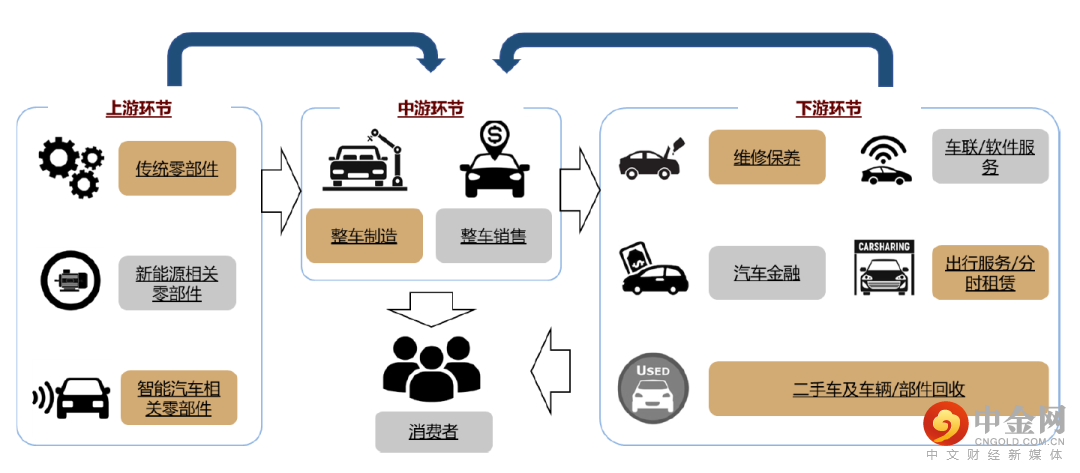

服务生态打通全环节客户体验,增加客户粘性并变现

自动驾驶收费或不长久,车企盈利模式转向“渠道费”

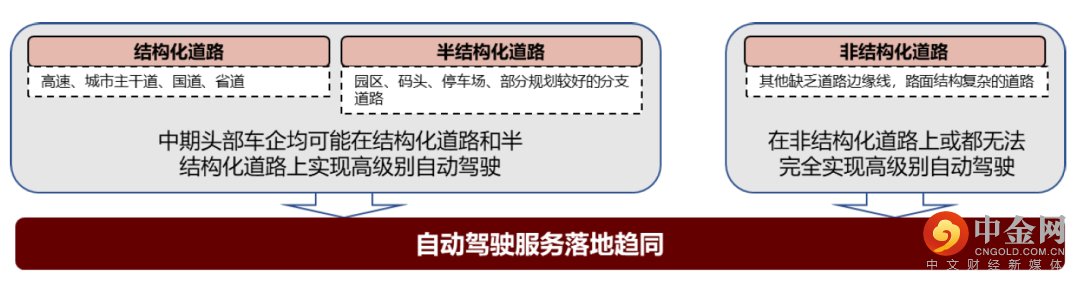

自动驾驶能力趋同后,可能成为“基础设施”并失去收费能力

自动驾驶能力有差异,但落地产品趋同,形成头部车企的囚徒困境,自动驾驶软件或丧失收费能力。

更大的市场从车内转向车外,车企盈利模式转向“渠道费”

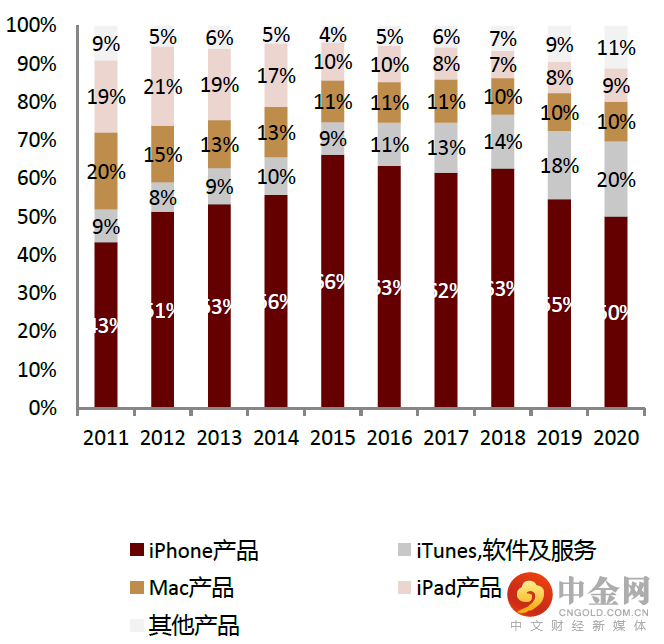

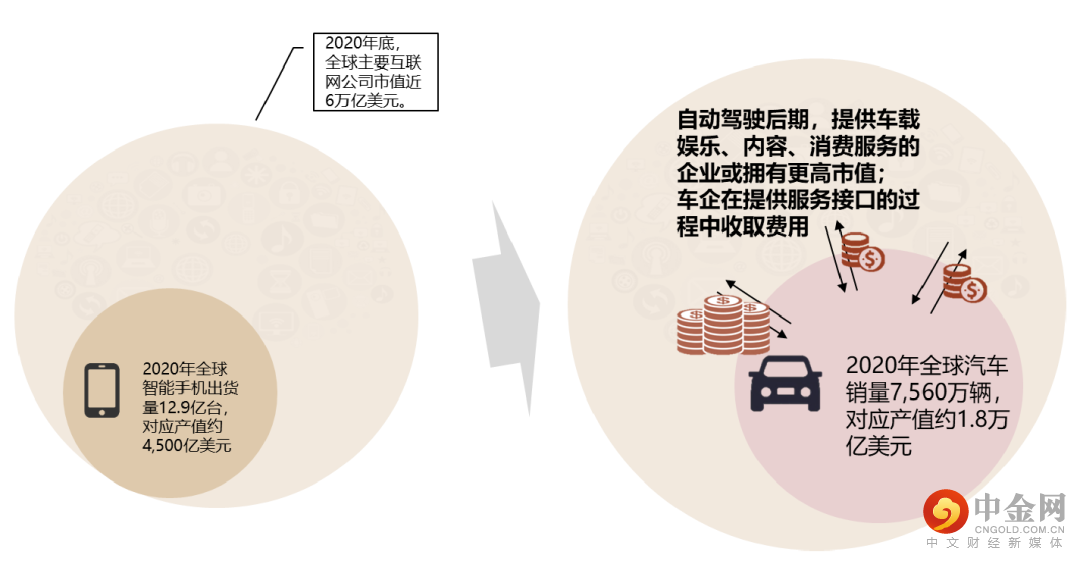

苹果依靠生态而非自身软件盈利,内容的价值高于硬件本身。

汽车价值链从车内转移到车外,盈利模式亦转变成“渠道费”。

车企的收费模式也从现在的销售新车盈利,转移到中期依靠差异化的基于硬件的软件收费(自动驾驶),最终发展到在提供服务的过程中收取渠道费用。

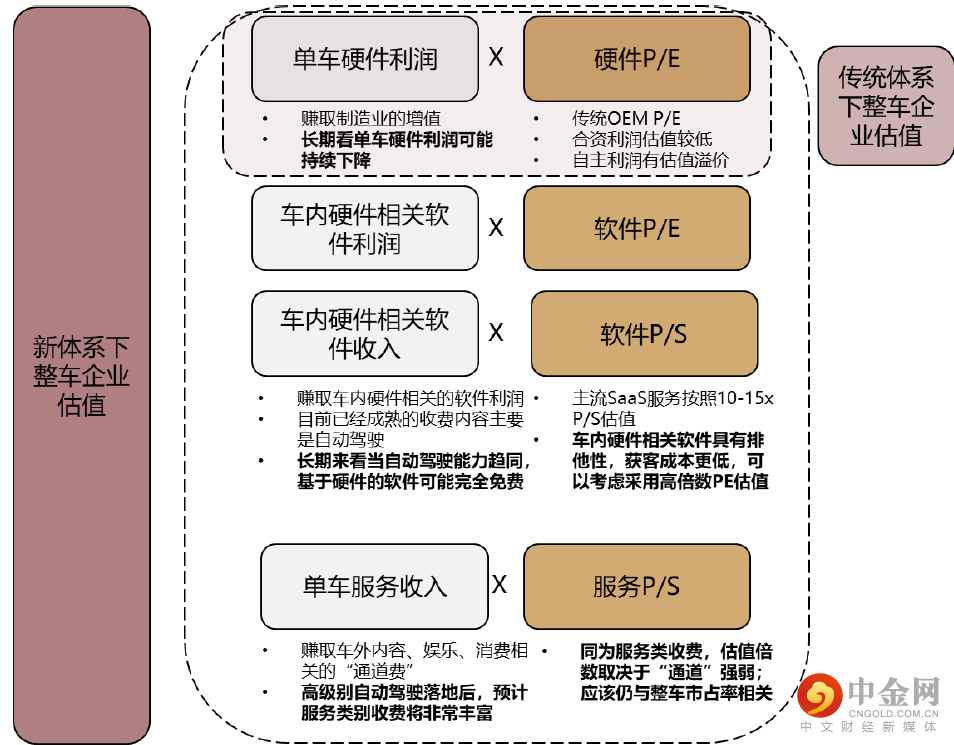

重塑后的汽车行业估值框架:硬件、软件、服务三部分组成

硬件估值受制于持续下降的硬件利润和较为稳定的估值倍数。

高生命周期客户价值、低获客成本,软件相关利润和收入是目前特斯拉和造车新势力估值的核心;

盈利最终转向“渠道费”,估值倍数取决于“通道”强弱。

文章来源

法律声明

向上滑动参见完整法律声明及二维码

举报电话: 13816368049