中信建投优问

数十万资深股民都在看!

【本期目录】

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

上期观点中我们认为,展望后市,业绩和通胀受益仍是目前市场的两大主线,在当前结构性行情下,投资者应更加关注个股的自身逻辑,注重基本面和流动性的匹配,以业绩为抓手,继续把握顺周期为主的结构性行情。操作上,短线仓位不宜过重,注意调整持仓结构,具体可关注以下行业板块:一、低估值顺周期板块,受益于全球经济复苏预期和通胀预期升温的化工、顺周期板块值得布局;二、高景气、业绩确定性较强板块,如光伏、面板产业链等可逢低关注;三、政策扶持力度较强板块,碳中和、数字货币、工业互联网等主题机会值得把握;四、大消费板块,五一小长假带动消费火热,可关注大消费板块优质标的投资机会。

二、一周市场回顾及走势分析

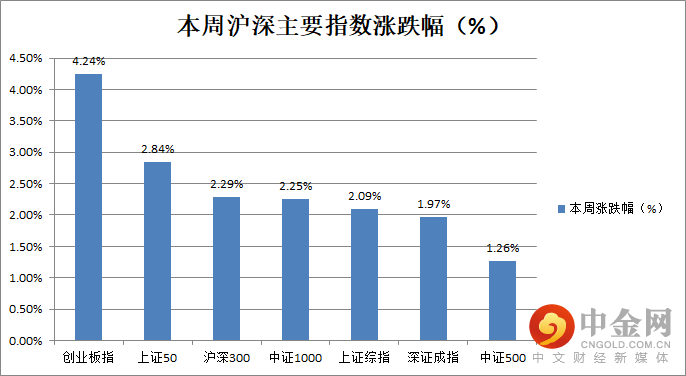

(一)市场整体表现

本周市场整体反弹,各主要指数均录得不同程度的涨幅,也体现了一定的赚钱效应。盘面表现上,虽题材比较活跃,但可持续性不强,板块轮动较快,所以虽整体表现比较热闹,操作起来还是有一定难度。

资料来源:中信建投通达信

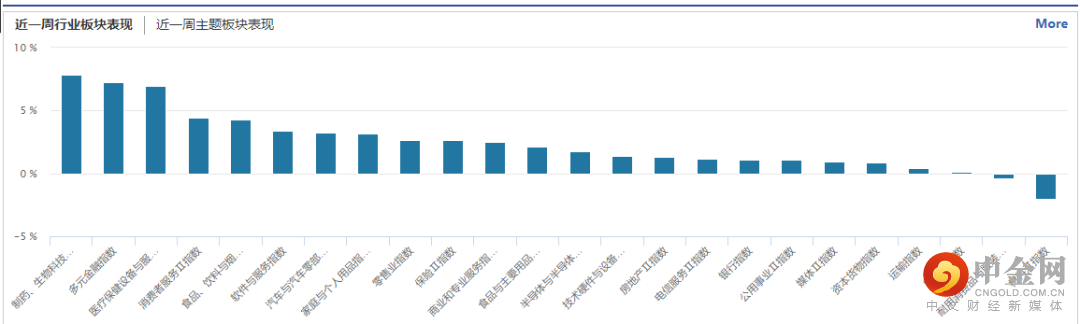

(二)板块表现

从行业板块表现来看,制药、生物科技、多元金融、医疗保健设备以及食品饮料等涨幅居前,材料、耐用消费品与服装、能源、运输等跌幅居前。

资料来源:wind资讯

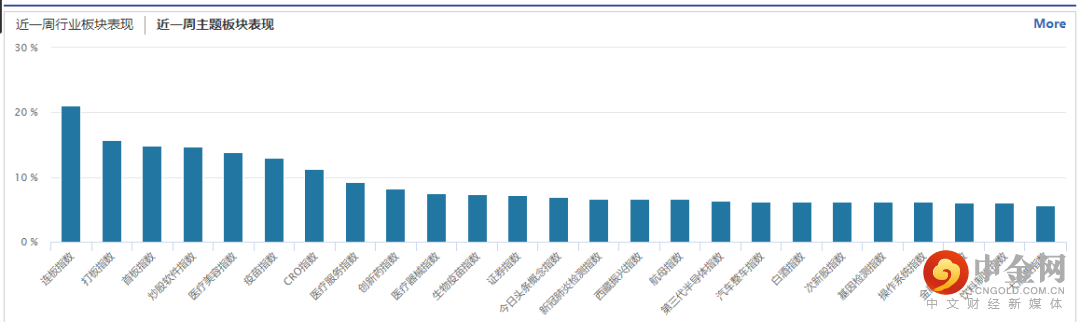

从概念板块涨幅来看,连板指数、医美、疫苗、证券等涨幅居前,金融科技、饮料制造以及大消费等涨幅相对较小。

资料来源:wind资讯

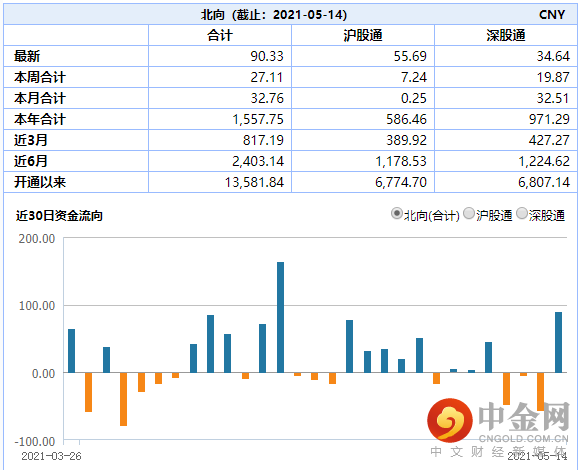

(三)市场资金流向

北向资金本周周一和周五流入明显,周二、周四流出较多,周三小幅流出,本周合计流入27.11亿,与前期相比,流入明显减少。

资料来源:wind资讯

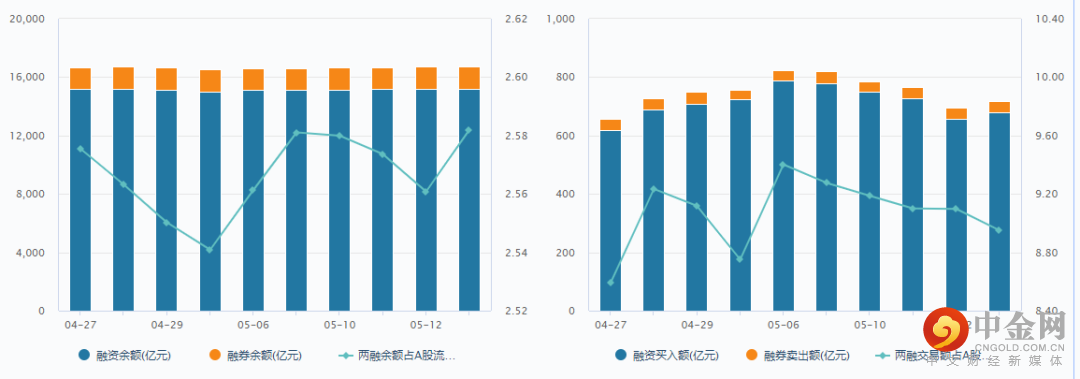

融资融券余额方面,截止5月13日,两融余额 16,715.07亿,占A股流通市值 2.58%。两融交易额 717.11亿,占A股成交额8.95%,较前期略有增加。

资料来源:wind资讯

(四)个股表现情况

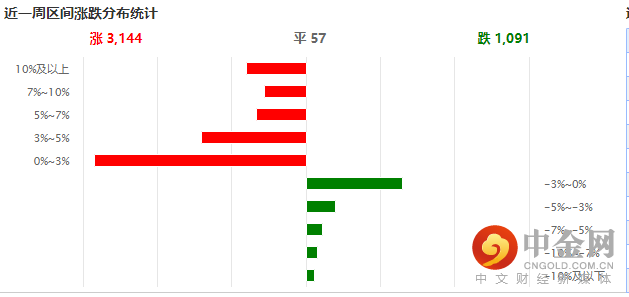

本周上涨个股家数占优,符合市场整体反弹的行情特征。近一周市场赚钱效应明显,大部分股票均有不同程度的涨幅。

资料来源:wind资讯

(五)最新宏观经济数据

1、 CPI

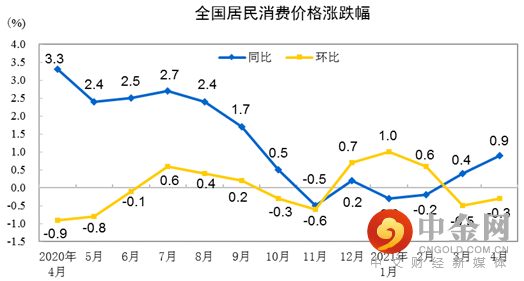

2021年4月份,全国居民消费价格同比上涨0.9%。其中,城市上涨1.0%,农村上涨0.7%;食品价格下降0.7%,非食品价格上涨1.3%;消费品价格上涨1.0%,服务价格上涨0.7%。1——4月平均,全国居民消费价格比去年同期上涨0.2%。

4月份,全国居民消费价格环比下降0.3%。其中,城市下降0.2%,农村下降0.5%;食品价格下降2.4%,非食品价格上涨0.2%;消费品价格下降0.7%,服务价格上涨0.4%。

资料来源:国家统计局

2、PPI

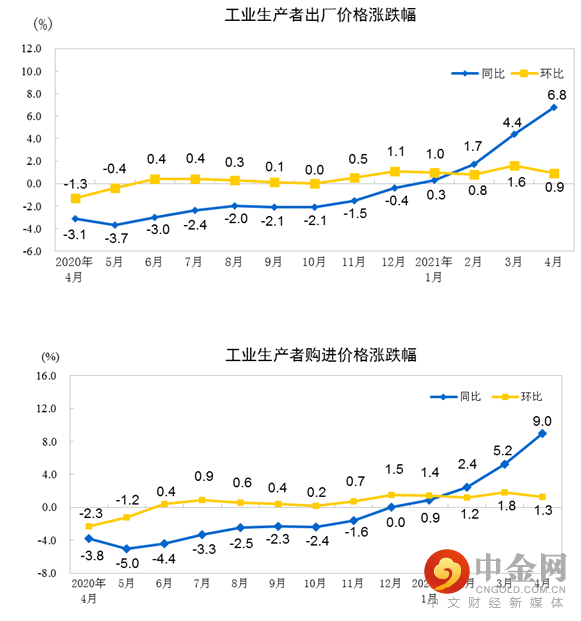

2021年4月份,全国工业生产者出厂价格同比上涨6.8%,环比上涨0.9%;工业生产者购进价格同比上涨9.0%,环比上涨1.3%。1—4月平均,工业生产者出厂价格比去年同期上涨3.3%,工业生产者购进价格上涨4.3%。

资料来源:国家统计局

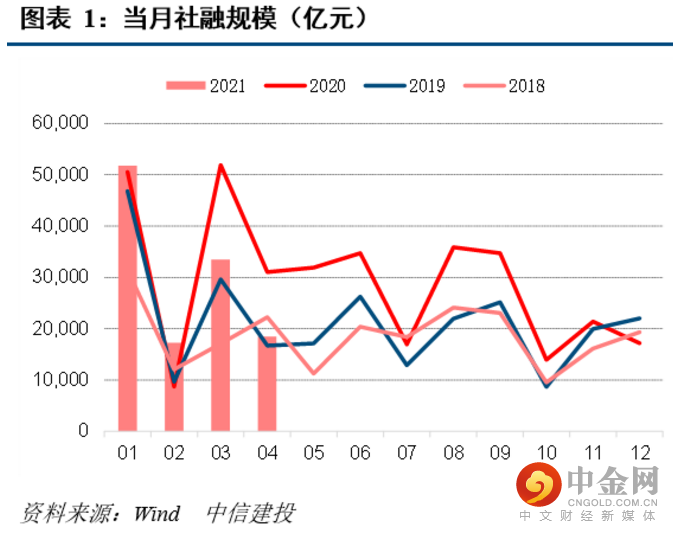

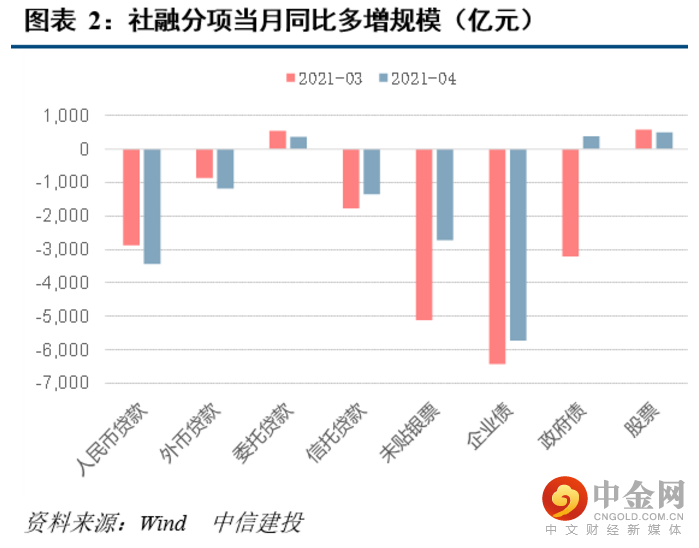

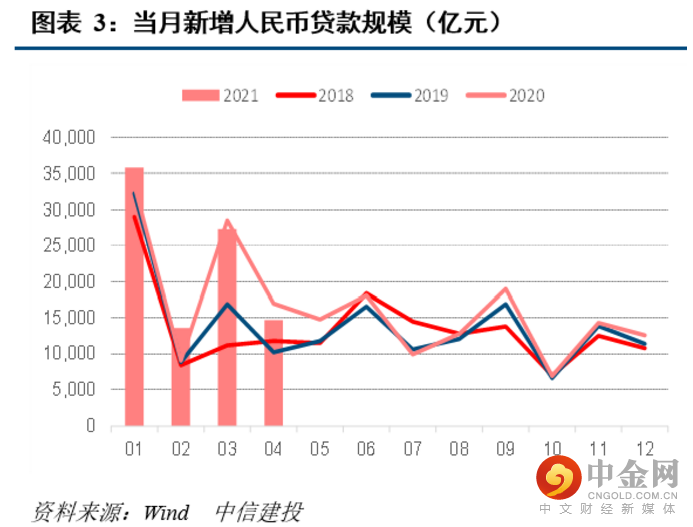

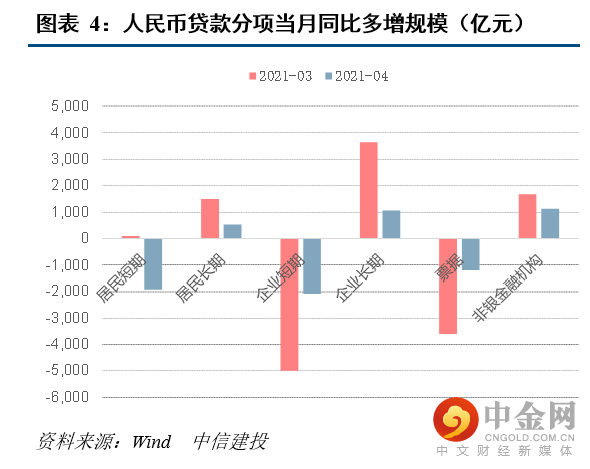

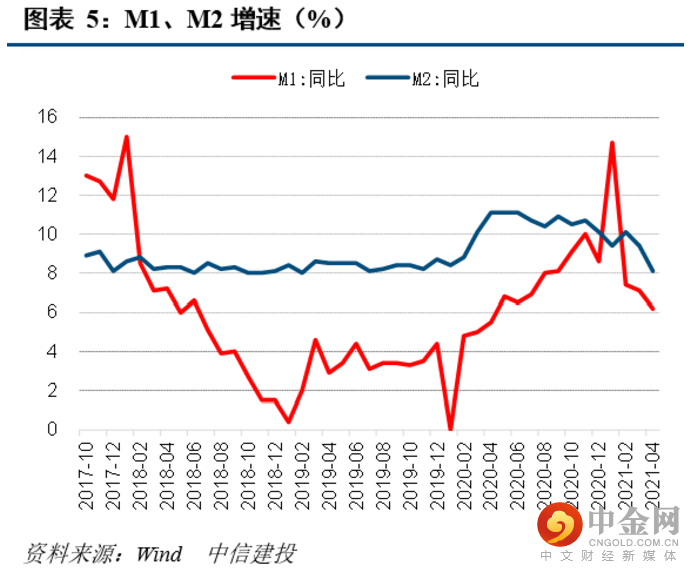

3、金融数据

中国4月货币供应量M2同比增长8.1%,增速比上年同期低3个百分点,预估为9.2%,前值为9.4%。中国4月社会融资规模为1.85万亿,同比减少1.25万亿元,预估为2.29万亿,前值为3.34万亿。中国4月新增人民币贷款14700亿元,比上年同期少增2293亿元,预估为16000亿元,前值为27300亿元。

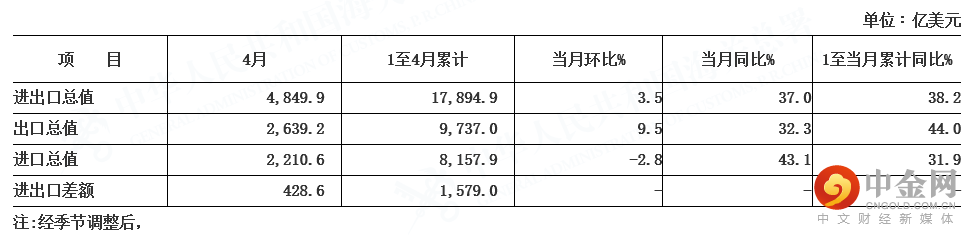

4、进出口

以人民币计,2021年4月份进出口总值同比增长26.6%,其中出口增长22.5%,进口增长31.9%。以美元计,2021年4月份进出口总值同比增长37%,其中出口增长32.6%,进口增长42.7%。

资料来源:海关总署

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场整体呈反弹态势,各主要指数均出现一定幅度的上涨。但板块间结构性特征却很明显,大宗商品等资源股全周在消息影响下波动较大,与疫情相关的疫苗、生物医药等在安徽出现新增病例的刺激下表现强势,数字货币、中医药和环保在政策刺激下亦有所表现,周五资金涌入低估值的大金融板块,前期调整充分的食品饮料、军工等也有表现。

(二)我们对后市行情的判断

下周,中国即将公布4月核心经济数据,包括工业增加值、固定资产投资、社会消费品零食总额等,目前行情很大程度上体现为经济增速与宏观政策的综合博弈,所以需密切关注真实数据会否与市场产生预期差从而影响行情走势。

行情表现上,近期上证指数一直维持3350-3500的中枢震荡格局,本周反弹后,指数再次剑指3500点,短线呈现向上突破之势。但我们认为,短期内,市场的震荡行情或许仍会延续,一是因为近期大宗商品涨势过猛,短期压缩部分中下游企业利润,当前的经济复苏仍不平衡,需密切关注4月最新数据表现;二是社融增量低于预期,市场对于流动性边际收紧的预期仍强。下周初,可继续关注行情的反弹力度,但暂时仍未出现有充足动力的因素可以支撑行情突破,所以仍不宜对反弹过度乐观。在行情整体震荡格局下,盘面仍是结构性特征表现得非常明显,题材活跃,但可持续性不强,板块轮动较快,没有明显的市场主线,这需要在操作上把仓位控制在一定水平,并进行积极波段。行业配置上,可多关注低估值板块(金融、地产等)、疫后修复板块(航空、机场、酒店、旅游等)、中游制造业(光伏、锂电、自动化设备等)、顺周期涨价板块(煤炭、钢铁、有色等)以及地产竣工产业链(家具家居、消费建材等),并积极把握行情轮动。其他消息刺激下题材股,仍需谨慎追高,多以逢高减仓兑现收益为主。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049