林加力

海通银行研究首席分析师

S0850518120003

投资要点

国有大行承担着帮助我国经济高质量发展的使命,因此国有大行承担了一定的社会责任,我们认为承担部分社会责任和助力实体经济长期发展是相辅相成的,大行也有望得到受益。

风险提示:企业偿债能力下降,资产质量大幅恶化;金融监管政策出现重大变化。

1. 国有大行:高质量发展的践行者

国有大行是社会信贷的主要组成部分。2022年12月,6家国有大行的信贷投放余额约为925000亿元,占所有金融机构贷款余额的比例为约为43%,是主要组成部分。同时近年来的中央经济工作会议上,“高质量发展”屡屡被提及,2022年12月的会议上指出要“加快构建新发展格局,着力推动高质量发展”,2021年12月的会议上指出“全面深化改革开放,坚持创新驱动发展,推动高质量发展”,2020年12月的会议上指出“构建新发展格局,以推动高质量发展为主题”等等。我们认为高质量发展是未来经济发展的主旋律。

国有大行是高质量发展的践行者。由于国有大行是社会信贷的主要组成部分,且高质量发展是未来经济发展的方向,因此国有大行承担着帮助我国经济高质量发展的使命。高质量发展既要推进现代化产业体系,又要促进区域协调发展,全面推进乡村振兴,而国有大行正在积极落实高质量发展。以工商银行为例,2022年上半年,其突出传统特色优势和助力绿色转型发展,投向制造业贷款余额 2.8 万亿元,比2021年年底增加6281 亿元,增量是2021年同期的 3.5 倍,绿色贷款突破 3 万亿元,较2021年年底增加 6947亿元。同时工商银行还在创新链和产业链交汇点上靶向发力,助推加速技术研发和成果落地,战略新兴产业贷款余额比2021年底相比增速达 38.7%,“专精特新”企业贷款增速超 70%。除此之外,工商银行还积极服务中小企业,统筹用好线上线下渠道,大力推广主动授信、灵活用信,普惠贷款比2021年底增量超 3000 亿元,客户数增幅 15.6%。由此可见,国有大行在高质量发展上做出了巨大的贡献。

2. 国有大行:高质量发展的受益者

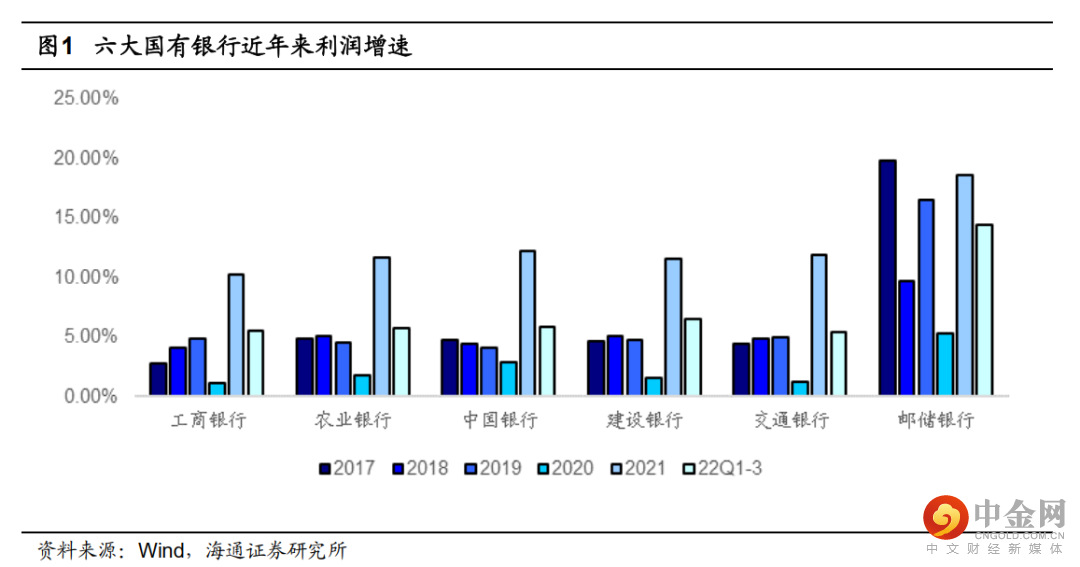

疫情后国有大行的利润增速保持强劲。我们认为国有大行虽然承担了一部分的社会责任,但这并不代表国有大行在无止境的让利实体经济。我们认为大行承担部分社会责任和助力实体经济的长期发展是相辅相成的。以疫情为例,2020-2022年有许多的企业因为疫情的原因受到较大的冲击,国有大行通过延期还本付息等方式支持实体经济,尽管短期银行的利益受到一定的损失,但从长期来看,这有助于更多有活力的企业渡过难关。而从近年来的利润增速来看,国有大行在疫情后的利润增速反而比疫情前的利润增速要更高了,这更加证明了承担一定的社会责任并不意味着银行的效益下降。

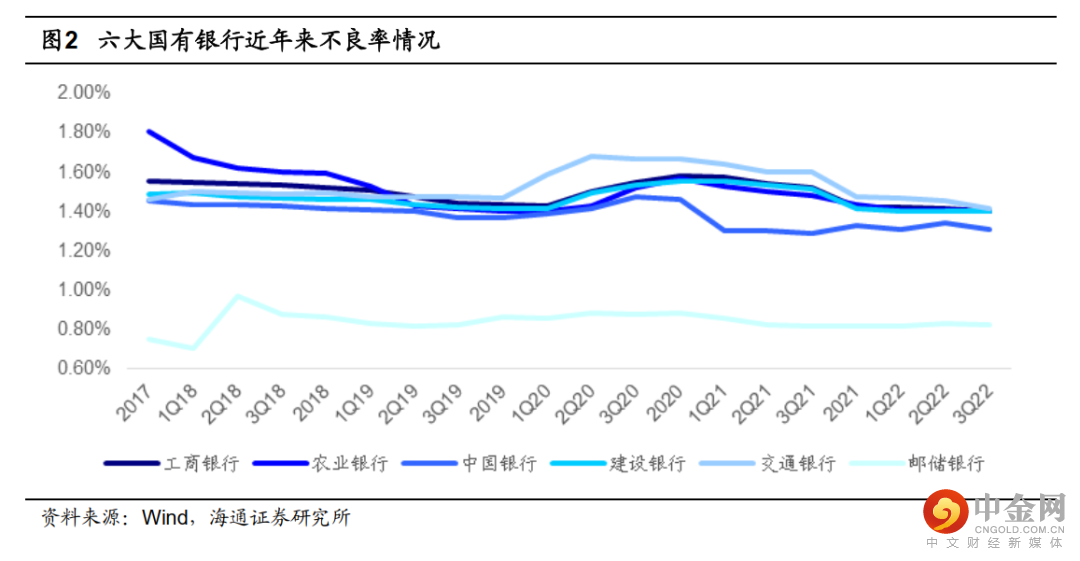

疫情后国有大行的资产质量持续向好。国有大行在疫情后不仅利润增速保持强劲,而且资产质量也还在持续向好。2020年底开始,六大国有银行的不良率就开始持续下行,注意到这个阶段也是国有银行承担社会责任相对较重的时期,因此实际情况是国有大行在承担社会责任的同时,既保持了强劲的利润又保持了资产质量的向好,完美的贯彻了高质量发展。

举报电话: 13816368049