焦煤焦炭

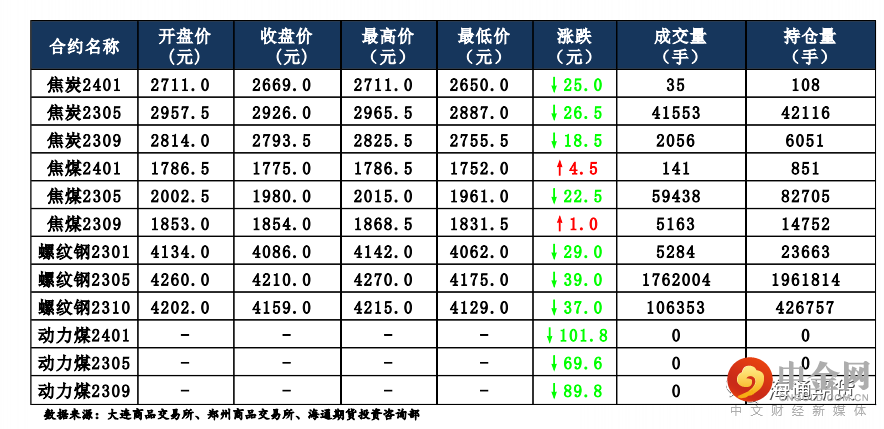

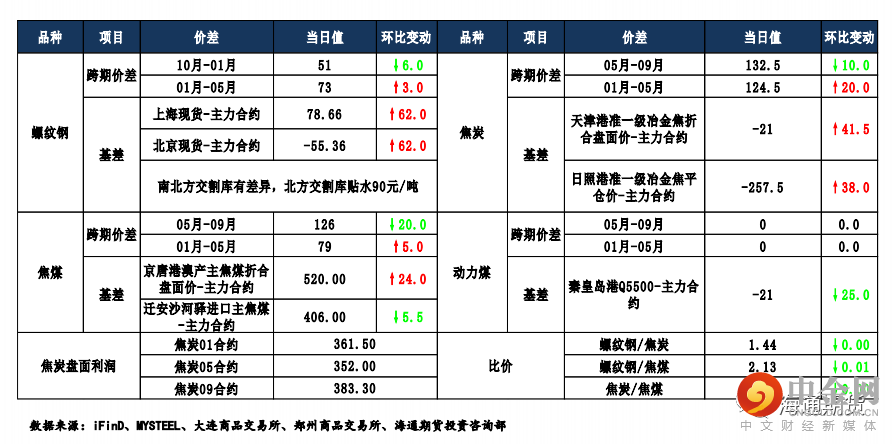

焦炭主要逻辑 上周六焦企继续一轮提涨,主流钢厂暂无回应。随着原料煤价格的上行,焦企生产成本不断提升,部分焦企再次进入亏损状态,叠加环保安检等因素影响,焦企生产小幅收紧,目前焦企场内库存多在低位。今日中焦协召开市场分析会,就限产 30%左右,控制煤炭采购以及落地提涨达成共识。需求方面上周钢厂开工及铁水产量均延续上涨趋势,需求仍有支撑。6 日,焦炭 05 合约震荡运行,截至收盘价格为 2926 元/吨,跌幅 0.90%。

持仓方面,6 日 05 合约十大主力机构多单增加 107 手,空单增加 295 手,最终十大主力累计净多仓 2889 手。多因素影响下焦炭生产受限且焦企库存多在低位,焦炭供应或将进一步收紧,同时焦煤价格上涨成本支撑继续走强,近日钢厂生产积极性不断回升,在钢厂需求支撑较强的情况下焦炭一轮提涨落地可能较大。目前焦炭生产呈现紧平衡的状态,上周铁水产量虽延续涨幅但涨幅有限,叠加近期铁矿石价格波动较强,市场出现铁水产量见顶回落预期。短期内焦炭 05 合约或将震荡等待终端市场走势。

焦煤主要逻辑 今日焦煤市场延续偏强运行。受安全环保检查影响的煤矿范围不断扩大,主产地焦煤供应继续收紧,洗煤厂因环保因素开工首受限,焦煤整体市场供应收紧。随着焦煤价格的上行,焦企利润状况再度恶化,在一轮提涨迟迟未落地的情况下,焦企焦煤采购谨慎。6 日,焦煤 05 合约震荡运行,截至收盘价格为 1980 元/吨,跌幅 1.12%。持仓方面,6 日 05 合约十大主力机构多单减少 762 手,空单减少 1279 手,最终十大主力机构净仓 3170手。今日发改委指出“要引导煤炭价格运行在合理区间”,目前市场焦供应受安检环保因素影响进一步收紧,但是经过近期上涨,焦企对高价煤接受程度有限,观望情绪渐浓,焦煤价格有企稳趋势。预计焦煤 05 合约或将维持震荡,等待今年以来的强预期能否兑现。

国内价格指数

现货市场情况

期货市场价差监测

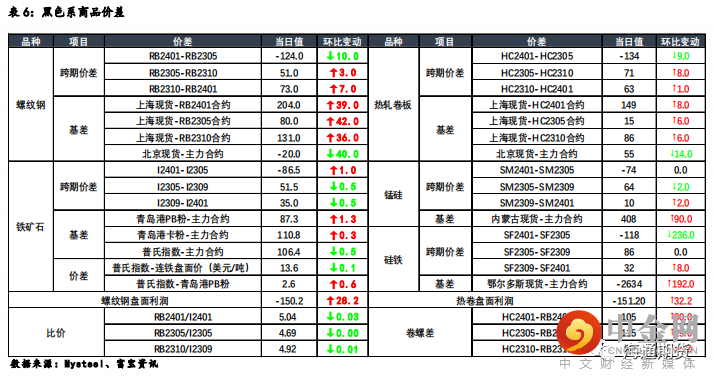

螺纹钢铁矿石

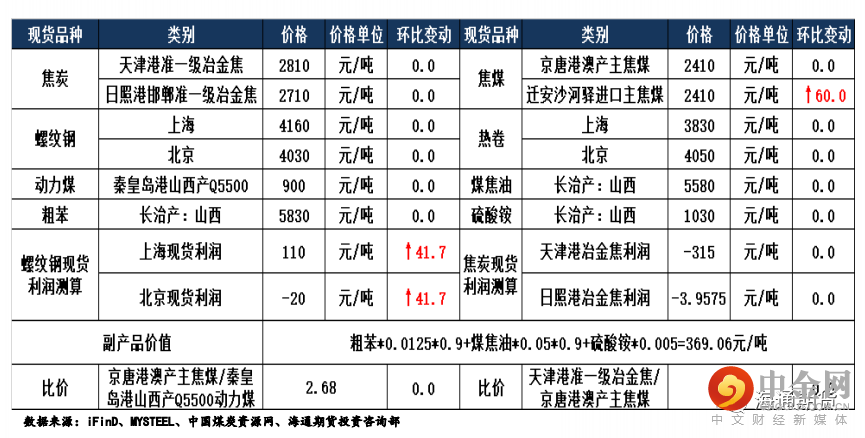

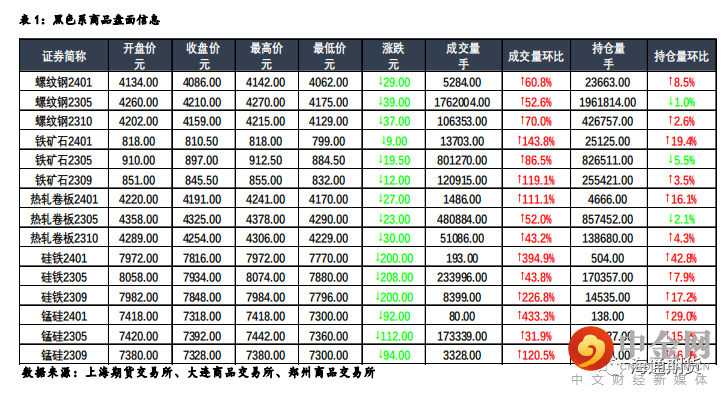

钢材:今日主力合约走势偏弱,上海螺纹下跌 20 元/吨至 4290 元/吨,上海热卷下跌 40 元/吨至 4340 元/吨。螺纹 05 合约,永安期货买单持仓减少6033 手,卖单持仓增加 7597 手;前二十名期货公司买单持仓增加 3966手,卖单持仓增加 11928 手。钢联数据显示,3 月 3 日主流贸易商建筑钢材合计成交量为 19.6 万吨、环比大幅增加,高于上周的成交量均值 17.4 万吨。受铁矿端政策风险加剧的影响,今日黑色系商品整体走势偏弱。当前钢材市场延续供需双恢复格局,螺纹钢长短流程产量延续快速回升态势,但上周建材主流贸易商成交和螺纹钢表观消费量环比回升速度明显放缓,供应恢复速度整体略超需求,使得螺纹钢产销同比增速差大幅回升,螺纹钢首周去库速度也明显偏缓,社会库存降幅不及厂库,或与两会临近部分地区的施工及交通管制有关,但总体产销增速差仍处于零轴之下,说明需求复苏仍有待继续发力。需要注意的是,当前已进入传统需求旺季,需警惕期待值与现实的落差,钢价短期振荡运行为主。此外,上周发改委再发文提示对铁矿石期货价格监管,矿价波动性受管制概率较大,成本支撑力度环比或将有所收敛。

铁矿:今日主力合约走势较弱,连铁 05 合约,永安期货买单持仓减少 6422手,卖单持仓减少 2818 手;前二十名期货公司买单持仓减少 25182 手,卖单持仓减少 26280 手。Mysteel 数据显示,3 月 3 日铁矿石现货口成交量 98.8万吨、环比小幅增加,高于上周的成交量均值 92.42 万吨。受上周五发改委再次针对矿价发文的影响,今日铁矿盘面低开低走。上周疏港量继续增加、同期高位,铁水产量连续 8 周上行,港口库存止增转降,厂库维持低位运行。短期来看,持续上行的铁矿需求仍是对当前矿价有力支撑,但上周螺纹库存降幅以及表需增幅均有收窄,需警惕“金三”现实需求与市场预期的落差,并且上周五发改委针对矿价再次发文,定性近期矿价上行存在炒作因素,近期政策风险加剧,因此判断短期盘面呈震荡偏弱走势。

当日市场情况

现货市场

铝

沪铝冲高回落后维持震荡,主力合约 2304 收盘跌 65 元至 18590元/吨,跌幅为 0.35%;

当日 15:00 收盘伦敦三月铝报价 2388.50 美元/吨。

现货方面,华东地区成交集中在 18450-18490 元/吨,现货升贴水较昨日收窄 10 元至贴水 70 元/吨。

中原(巩义)地区成交集在 18370-18410 元/吨,现货升贴水较昨日收窄 10 元至贴水 150 元/吨。

铝价下行市场成交氛围尚可,未见明显活跃和备货,贴水呈缩窄趋势。

产业方面,截至 2023 年 3 月 6 日国内电解铝锭社会库存

126.9 万吨,与上周四库存持平,较 1 月底库存月度增加 28.3 万吨,较 2022 年 3 月份历史同期库存增加 12.5 万吨。

较春节前 1 月 19 日库存累计增加 52.5 万吨,累库进一步放缓。

周末政府工作报告公布 2023 年经济增速目标在 5%左右,处于市场预期区间下沿,可以说略低于市场前期的普遍预期。

供应端云南地区减产落地,后续对于产量影响将逐步体现,而贵州复产缓慢,供应端压力不大。

需求端下游铝材开工环比继续改善,但仍处同期偏低水平,不过现货市场成交好转,贴水有所收窄。

今日国内社会库存持平于上周,预计累库接近尾声。

总体上目前基本面矛盾不大,铝价下方仍存支撑,向上取决于消费预期的兑现程度,可维持逢低多思路,关注下游消费和库存变化。

当日市场情况

产业链数据

举报电话: 13816368049