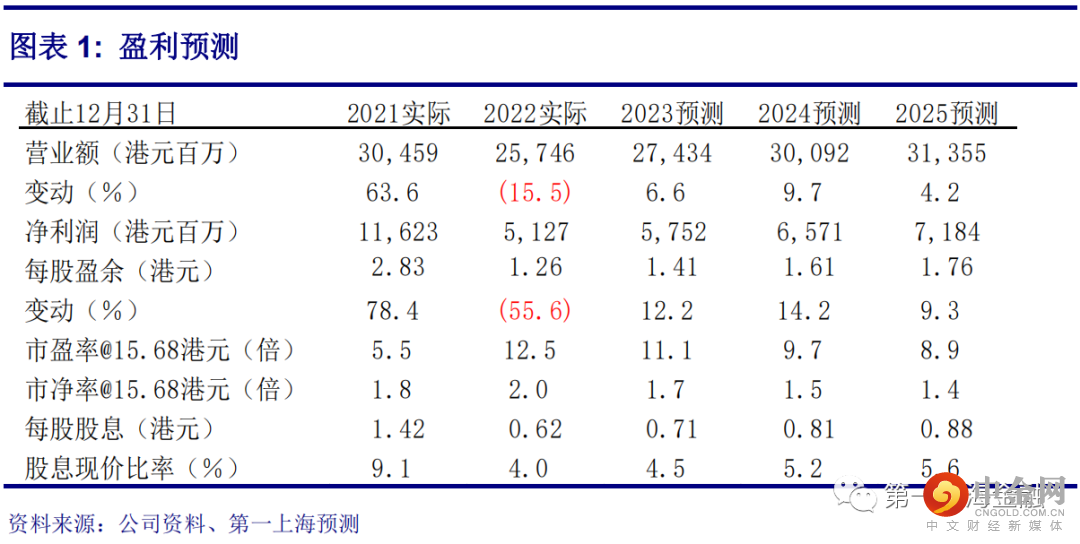

主要数据

行业: 建筑材料

股价: 15.68 港元

目标价: 20.00 港元(+27.6%)

市值:645.23 亿港元

全年业绩承压

公司 2022 年全年实现总收入 257.46 亿港元,同比下滑 15.5%。期内毛利率为33.7%,较同期下降 18.1%。权益持有人应占纯利为 51.27 亿港元,同比下降 55.6%,归母净利润位于此前盈警公告中净利润减少 55-65%的上限区间,符合预期。净利润率由 37.9%下滑至 19.9%,主要原因为 1)2022 年全年中国建筑市场浮法玻璃需求受压,浮法玻璃产品平均售价在 2022 年年内接连下降;2)2022 年年内产品原材料以及能源成本大幅上升。

汽车玻璃持续增长,23 年需求有望好转

2022 年全年公司浮法玻璃收入有较大幅度下滑,汽车玻璃以及建筑工程玻璃板块表现平稳。浮法玻璃收入为 165.87 亿港元,同比下滑 24.3%,主要由于地产需求下滑导致浮法玻璃价格出现较大下滑,因此收入占比从同期的 71.9%下跌到64.4%,毛利率从 53.8%下降到 26.7%。汽车玻璃替换需求良好,销量实现双位数的增长,2022 年全年收入为 60.81 亿港元,同比增长 11.4%,超过 80%的汽车玻璃销往海外超过 140 个国家。毛利率稳中有升,同比提升 3.2 个百分点至 50.3%,为表现最好的业务。建筑工程玻璃全年收入为 30.76 亿港元,同比下滑 0.6%,业绩表现基本持平;毛利率下降 7 个百分点至 39.2%。全年来讲,公司汽车玻璃板块持续增长,按销量计算,公司汽车玻璃占全球汽车玻璃替换市场已经超过 25%。基于汽车玻璃板块景气度持续高企,我们认为公司汽车玻璃在全球替换市场占有率将持续提升,未来将新投 400 万片新产能,有望为公司业绩带来持续的推动力。

目标价 20.00 港元,维持买入评级

虽然短期内地产行业景气度依然偏低,但在政府年初不断推出的稳定房地产的政策推动下,二季度竣工端需求有望好转,公司业绩逐渐筑底。我们预计2023/2024/2025 年收入预测为 274 亿/301 亿/314 亿元港元;归母净利润预测为57.5 亿/65.7 亿/71.8 亿港元,给予未来 12 个月目标价 20.00 港元,对应 2023年 14 倍 PE,维持买入评级。

举报电话: 13816368049