方正证券·3月金股组合

推荐理由

1

方正 | 金融

郑 豪

方正证券研究所

金融首席分析师

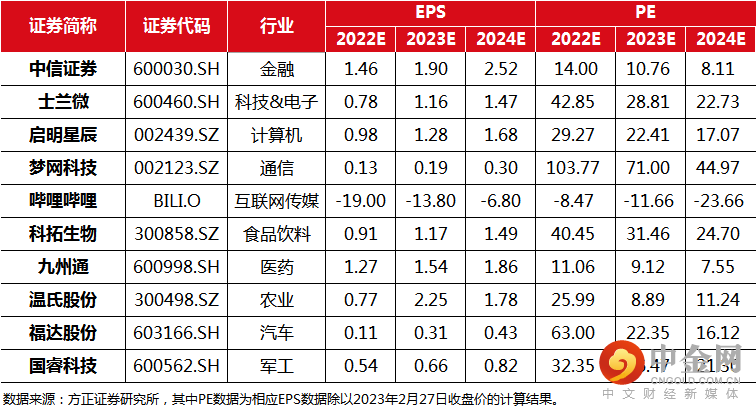

中信证券

中信证券前三季度实现营收498亿元,同比下降14%;实现归母净利润166亿元,同比下降6%;资产管理业务净收入81亿元,同比-5.78%;投行净收入63亿,同比增长11%,公司在投行业务方面依旧保持行业龙头地位,持续增长,预计全面注册制的落地将进一步增厚公司收益。

风险提示:经济恢复不及预期;股基交易大幅下滑;金融监管政策趋严。

源自:《中信证券:投行业务保持增长,龙头地位依旧稳固 》20221031

报告分析师:郑 豪 S1220522040003

2

方正 | 科技&电子

吴文吉

方正证券研究所

科技&电子首席分析师

士兰微

消费需求减弱,公司短期业绩承压;把握电车、新能源发展机遇,公司拟非公开募资不超过65亿元,投资年产36万片12英寸芯片生产项目、14.4万片SiC功率器件生产线项目、汽车半导体封装项目(一期)。

风险提示:市场竞争加剧;下游需求不及预期;盈利预测的不可实现性和估值方法的不适用性。

源自:《士兰微:12 寸产线建设加速,车规级产品积极推进 股》20221030

报告分析师:吴文吉 S1220521120003

3

方正 | 计算机

方闻千

方正证券研究所

计算机首席分析师

启明星辰

公司不断强化与中国移动的战略协同和业务合作,目前迈入合作项目落地实施阶段。启明星辰未来将作为中国移动的安全子公司,补齐了中国移动在网络安全能力上拼图,我们估算中国移动每年直接采购+间接带动的网络安全采购规模达百亿量级,未来启明星辰与中国移动的强强联合存在巨大的想象空间。

风险提示:行业竞争加剧;新业务拓展不及预期;客户拓展不及预期。

源自:《启明星辰:收入增速有所恢复,期待中移动后续合作》20221031

报告分析师:陈佳妮 S1220520080002

4

方正 | 通信

李宏涛

方正证券研究所

通信首席分析师

梦网科技

一是5G富媒体业务表现亮眼,拉动2022Q3单季度盈利大增;二是收入结构仍需优化,云短信和国际云通信拖累盈利能力;三是市场拓展及新产品研发持续投入,短期成本有所承压。

风险提示:疫情反复市场需求不及预期;新技术及产品研发不及预期;业务拓展发展不及预期。

源自:《梦网科技:短期盈利受阻,看好富媒体长期价值》20221031

报告分析师:李宏涛 S1220522030002

5

方正 | 互联网传媒

杨晓峰

方正证券研究所

互联网传媒首席分析师

哔哩哔哩

1) B站仍在高质量成长。

2)22Q3 广告业务逆势增长,投放模组与广告主类型丰富化。

3)组织调整效果初显。

风险提示:游戏产品流水不及预期;广告行业持续疲软;期间费用控制不及预期;入通进度不及预期。

源自:《哔哩哔哩:继续高质量增长 》20221130

报告分析师:杨晓峰 S12205040001

6

方正 | 食饮

刘 畅

方正证券研究所

食品饮料首席分析师

科拓生物

益生菌能够调节肠道平衡,提升免疫力,疫情管控逐步放开的背景下,消费者对益生菌的关注度及需求或将进一步提高。原料菌粉国产替代空间广阔,公司研发实力受到下游大型企业广泛认可,临床循证扎实,产能规划着眼长期,随益生菌相关收入高增与占比提升,业务结构将持续优化。

风险提示:发酵乳消费恢复不及预期、产能建设不及预期、行业规范出台不及预期、食用益生菌制品堆广大幅降价、食品安全问题等。

源自:《科拓生物:定增扩产打开发展空间,益生菌业务中长期或持续高增》20221103

报告分析师: 刘 畅 S1220522030003

张东雪 S1220522030004

7

方正 | 医药生物

唐爱金

方正证券研究所

医药生物首席分析师

九州通

公司助力防疫物资在院外充分流通,有望迎来“戴维斯双击”:2016年以来的两票制及2018年至今的带量集采倒逼药品流通批发行业集中度提升,且处方药中长期外流,院外市场规模增大;疫情新常态化下,抗原、四类药等销售以及互联网医疗服务兴起推动院外渠道流通,有望显著受益。

风险提示:应收账款回收不及时,融资利率上行,市场竞争加剧,商业分销业务增长不及预期,新业务拓展不及预期。

源自:《九州通:疫情新常态带来新机遇,民营流通龙头有望迎“戴维斯双击”》20230116

报告分析师:唐爱金 S1220521010002

章钟涛(联系人)

8

方正 | 农业

娄 倩

方正证券研究所

农业首席分析师

温氏股份

再推股权激励,养殖业务目标高增。生猪养殖业务经营能力持续改善。生猪出栏量方面,2022年公司生猪出栏1791万头,基本完成1800万头的年度出栏目标;生猪养殖成本方面,2022年公司持续推进降本增效,成本逐季下降;同时四季度末公司母猪存栏提升至140万头以上,有力支撑公司2023年归属目标实现。

风险提示:畜禽价格波动风险;养殖行业疫病风险;食品安全风险;畜禽出栏不及预期风险等。

源自:《温氏股份:再推股权激励,养殖业务目标高增 》20230218

报告分析师:娄倩 S1220522060003

9

方正 | 汽车

段迎晟

方正证券研究所

汽车首席分析师

福达股份

主机厂加速混动车型布局,公司借混动东风,曲轴业务加速乘用化转型;布局新能源电驱动高精密齿轮业务,开辟第二增长曲线;商用车(货车)有望触底回升,贡献利润增量。

风险提示:汽车销量不及预期;公司产能建设不及预期;上游原材料涨价;疫情反弹。

源自:《福达股份:混动纯电双轮布局,福达迎发展良机》20221216

报告分析师:段迎晟 S1220520120001

10

方正 | 军工

国睿科技

1)收入结构改善、毛利率显著提升、利润较快增长。2022Q1-Q3,公司归母净利润实现39%的同比增速,毛利率同比提升8.57pcts至31.66%。

2)上半年军贸新签合同创历史新高,10月28日披露签订约10亿元人民币销售合同。

3)空管雷达、气象雷达及相关系统等业务优势地位稳固。

风险提示:国际政治格局变化导致产品外销不及预期;国内军方武器装备采购不及预期;轨交等民用市场发展不及预期。

源自:《国睿科技:新签 10 亿军贸大单,高毛利军贸业务带动业绩较快增长 》20221030

报告分析师:马强(联系人)

举报电话: 13816368049