主要数据

行业: 博彩娱乐

股价: 45.25 港元

目标价: 65.18 港元(+22.4%)

市值:2326 亿港元

「澳门银河™」及星际酒店业绩概况

期内「澳门银河™」和星际酒店的净收益分别环比增长71.1%和55.7%到18.3亿和2.5亿港元,;经调整EBITDA分别为0.58和-1.4亿港元。EBITDA率分别为3.2%及-57.7%。「澳门银河™」及星际酒店的酒店入住率分别为33%和45%。

「澳门银河™」第三和四期的更新

「澳门银河™」第三期的建筑工程基本已完成, 预计将于第二季度逐步推出(包括银河国际会议中心、银河综艺馆及澳门银河莱佛士酒店)。于4月,将举办首个MICE活动。之后,银河综艺馆将举办世界级的演唱会(TREASURE和BLACKPINK)。澳门安达仕酒店的推出时间将会根据市场状况来决定。「澳门银河™」第四期的发展也继续推进。第三和四期将提供约3,000间酒店客房及别墅、400,000 平方呎的会议展览空间、500,000平方呎(设有 16,000 个座位)的多用途场馆、餐饮、零售以及娱乐场等措施。这两项目将能支持澳门发展为世界旅游休闲中心并帮助集团提升市场份额。项目总预算为500亿港元, 其中已投入的金额为约238亿港元。此外, 未来集团其他的新项目还包括: 横琴及海外的新项目; 储备为行业之最, 长远增长潜力巨大。

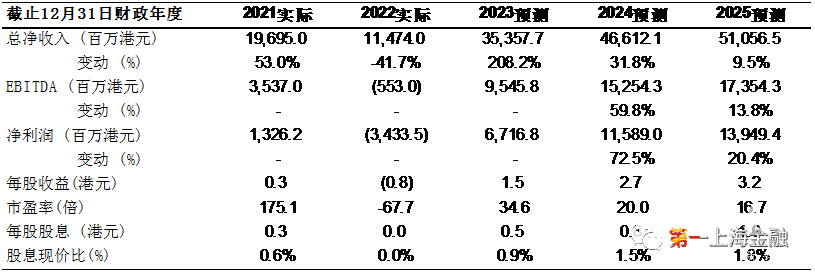

维持买入评级, 目标价65.18港元

集团22年第四季度业绩优于预期,在澳门的旅游限制撤销后表现也非常亮眼。「澳门银河™」第三期的推出有助集团市场份额的提升。由于集团拥有良好的产品和服务、资产负债状况在行业里最稳健、管理层的执行能力强劲、未来银河还有路凼第四期项目、横琴项目及潜在海外项目的推出; 我们对集团的长期发展是充满信心。我们维持买入评级。目标价为65.18港元, 相等于2024年EV/EBITDA的18倍。

风险因素

我们认为以下是一些比较重要的风险: 1) 经济增长比预期差、2) 政策风险、3)来自其他经营者的竞争、4)行业复苏速度比预期慢。

,

举报电话: 13816368049