以下文章来源于华泰期货黑色研究,作者华泰期货黑色组

策略摘要

整体来看,本周钢材现货市场价格整体上涨,成交氛围良好,但钢材消费增速还低于往年同期水平,现货价格也跟随盘面冲高回落。五大材库存出现去化,疫后经济复苏初见端倪,另外考虑到目前钢铁冶炼产能过剩,钢厂仍处于利润微薄阶段,钢材供应不会出现大幅增产局面。目前需关注未来几周支撑钢材原料端的价格走势,预计钢价运行仍由成本端波动决定。

核心观点

■市场分析

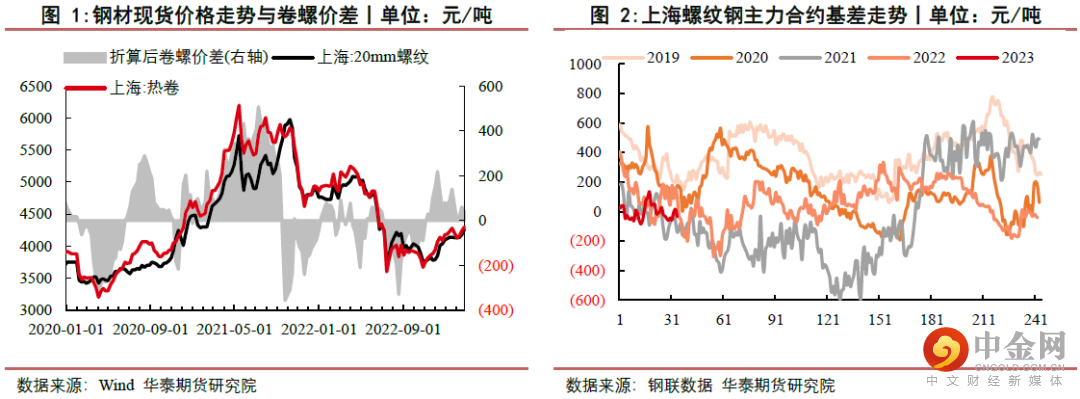

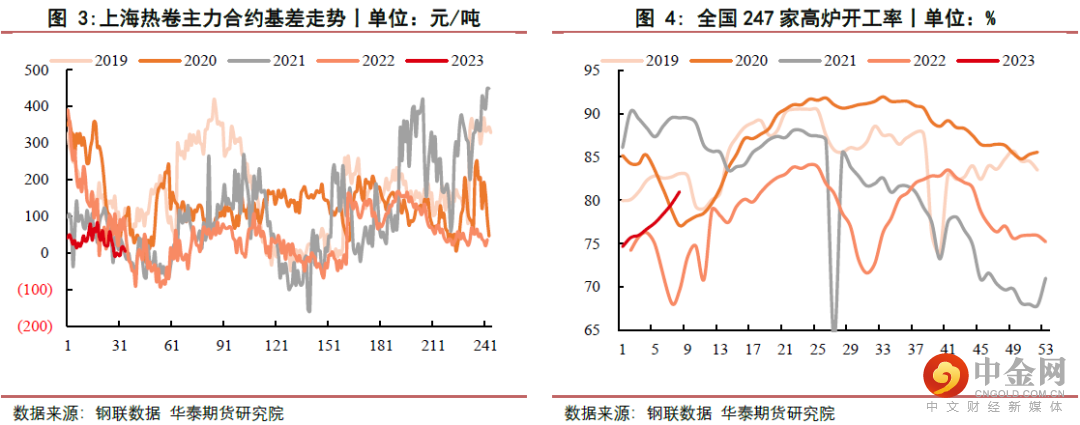

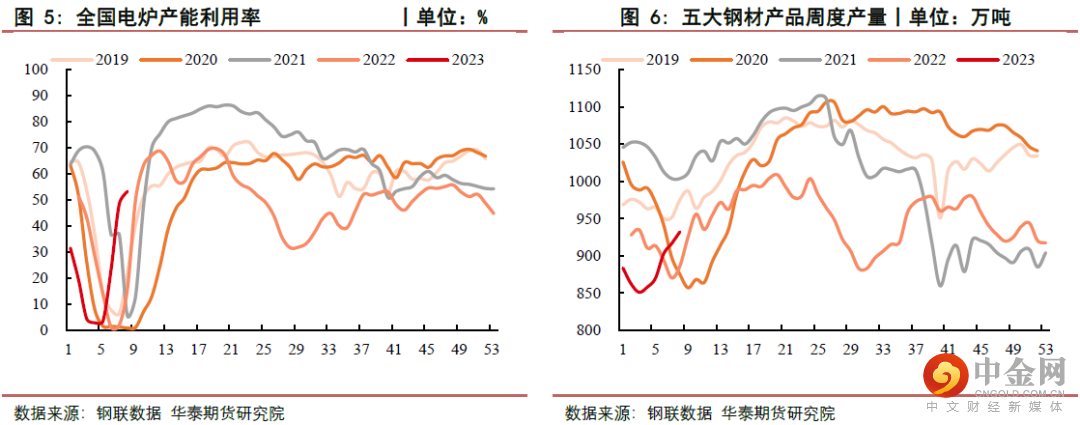

本周螺纹主力合约2305冲高回落收于4224元/吨,上涨62元/吨,环比上涨1.49%,热卷主力合约2305同步先涨后跌,收于4296元/吨,上涨53元/吨,环比上涨1.25%,本周现货市场钢价整体稳中偏强运行。

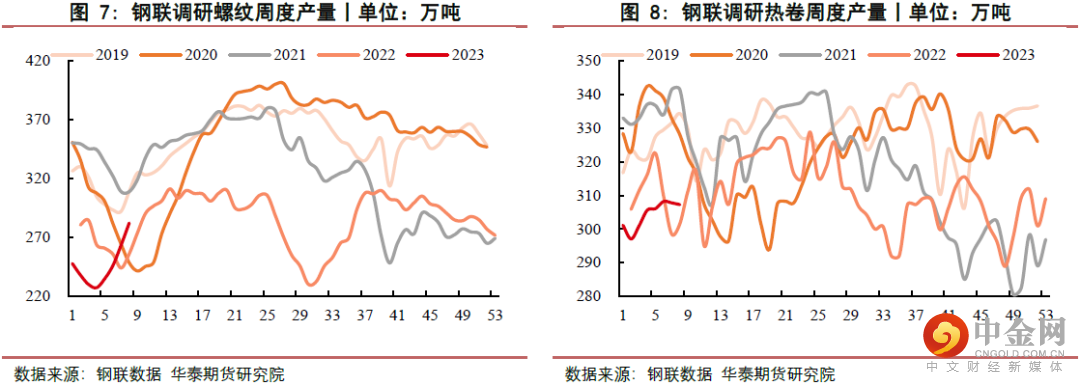

供应方面:本周Mysteel调研247家钢厂高炉开工率80.98%,环比上周增加1.44%,同比去年增加7.54%;高炉炼铁产能利用率86.97%,环比增加1.22%,同比增加9.36%;钢厂盈利率38.96%,环比增加3.03%,同比下降44.16%;日均铁水产量234.10万吨,环比增加3.29万吨,同比增加25.25万吨,日均铁水产量环比微增,钢厂维持低利润运行。

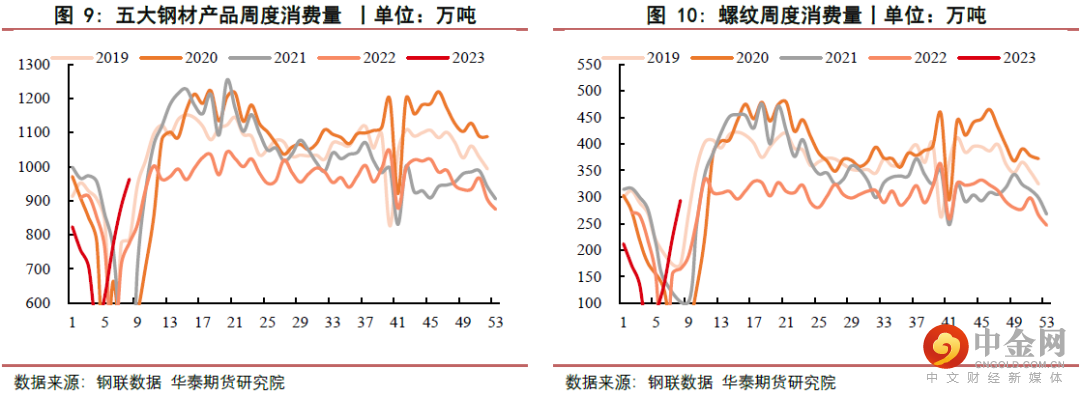

消费方面:本周钢联公布螺纹消费294万吨,环比上周增加72万吨。热卷消费315万吨,环比上周减少3万吨,消费有一定回升但未达预期。

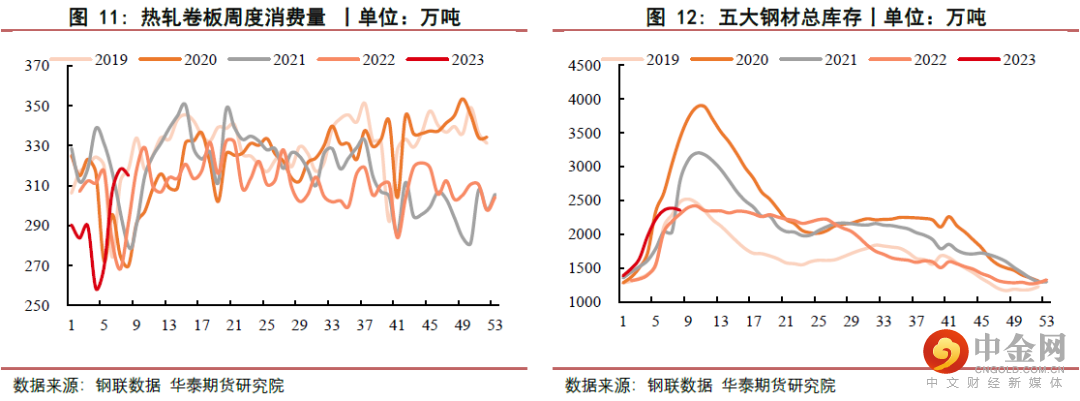

库存方面:据Mysteel最新数据统计,本周五大钢材品种总库存2355万吨,周环比减少31万吨,其中厂库686万吨,环比减少29万吨,社库1669万吨,环比减少2万吨,本周钢材延续降库态势。

整体来看,本周钢材现货市场价格整体上涨,周一现货成交量上20万吨,成交氛围良好,但后续动力不足,钢材消费增速还低于往年同期水平,现货价格也跟随盘面冲高回落。五大材库存出现去化,疫后经济复苏初见端倪,随着建材消费季节性回归和房企融资的利好频出,出现疫情后经济复苏迹象,另外考虑到目前钢铁冶炼产能过剩,钢厂仍处于利润微薄阶段,钢材供应不会出现大幅增产局面。目前需关注未来几周支撑钢材原料端的价格走势,预计钢价运行仍由成本端波动决定。

■策略

单边:震荡运行

跨期:无

跨品种:无

期现:无

期权:无

■风险

下游消费启动情况、宏观及地产政策变化、压缩粗钢政策情况等。

相关图表

举报电话: 13816368049