以下文章来源于华泰期货黑色研究,作者华泰期货黑色组

策略摘要

玻璃纯碱:高库存低利润之下,玻璃持续产销两弱。由于产能现阶段相对过剩,库存高企,玻璃或将维持较长时间的低利润低价格格局。纯碱供给高位且刚性,不间断伴有少量检修情况出现,整体高于维持高位。需求方面,重碱需求较为稳定,轻碱下游产品盈利欠佳,拿货积极性不高,但国内疫后消费改善确定性较高,有望带动轻碱消费回升,重点关注后期轻碱需求变化。各环节总库存周内小幅去库。纯碱供需错配格局有望延续至三季度。

核心观点

■市场分析

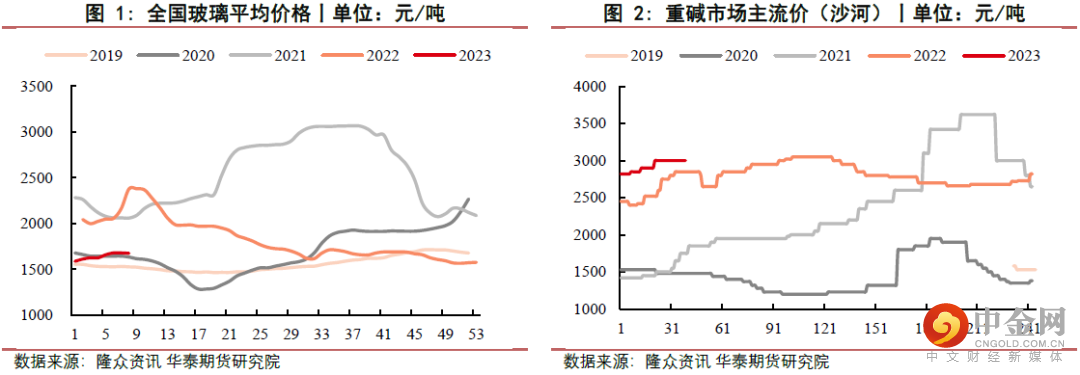

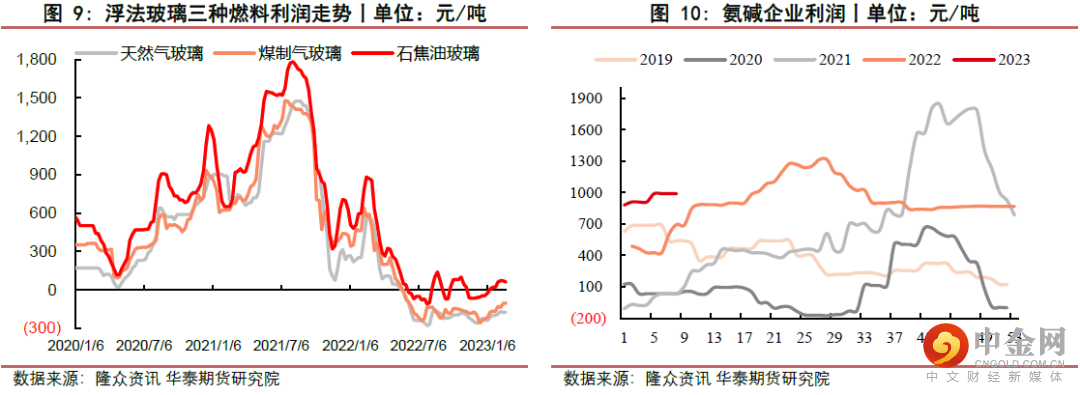

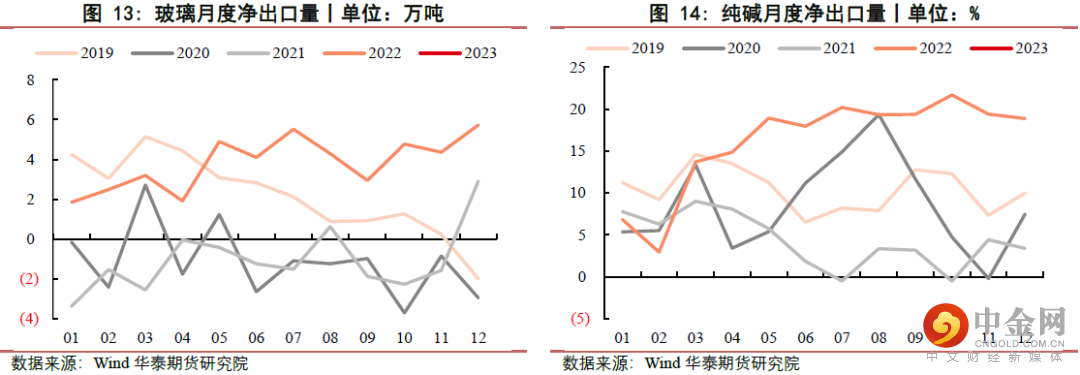

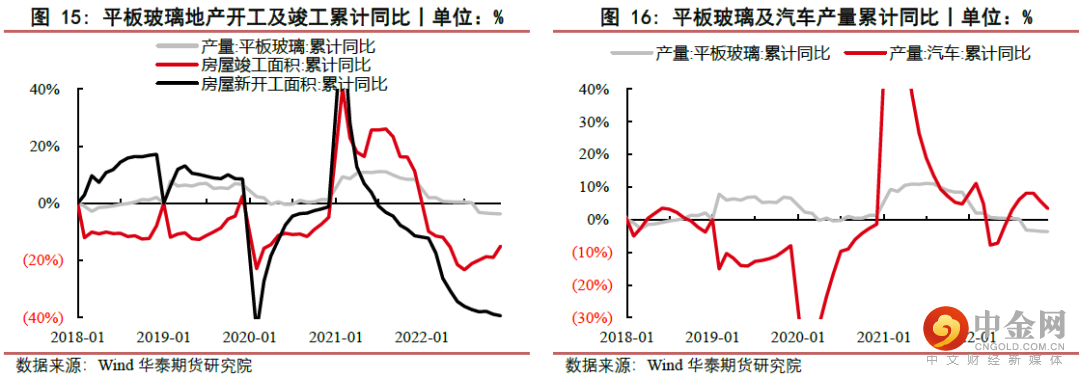

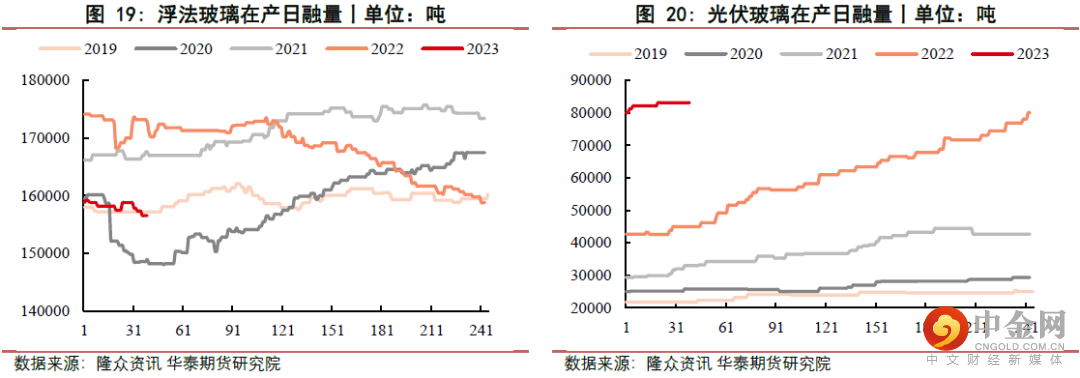

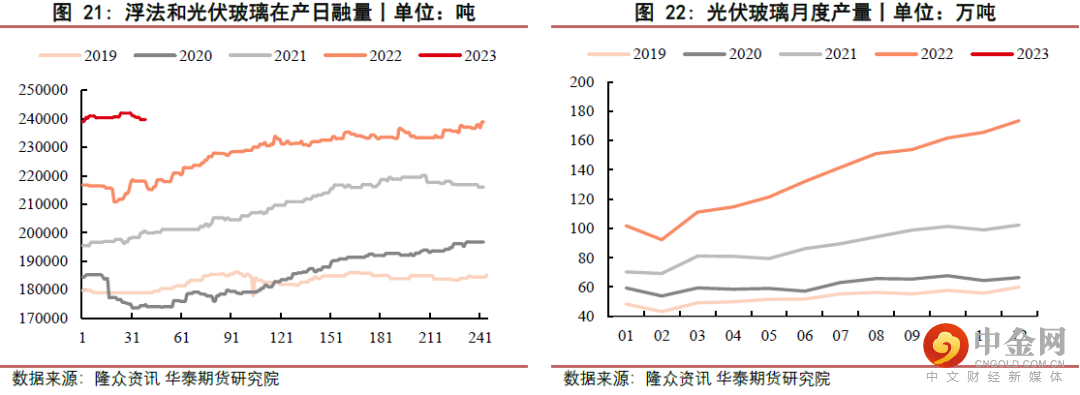

玻璃方面,本周玻璃主力合约2305冲高回落,收盘价为1524元/吨,环比下跌2元/吨,跌幅0.13%。现货方面,国内浮法玻璃市场周均价1674元/吨,环比下跌0.3%。供应方面,本周浮法玻璃企业开工率为78.05%,环比下降0.28%,产能利用率为78.55%,环比减少0.66%。库存方面,截止到2月23日,全国浮法玻璃样本企业总库存8149.1万重箱,环比增加1.13%。需求方面,下游刚需为主,投机需求偏弱,本周各地区的降价促销活动未能带来更大需求增量。利润方面,仅石油焦为燃料的浮法玻璃利润为正,但周内受煤价上涨影响有所回落,天然气产线利润有所回升。整体来看,高库存低利润之下,玻璃持续产销两弱。由于产能现阶段相对过剩,库存高企,玻璃或将维持较长时间的低利润低价格格局。

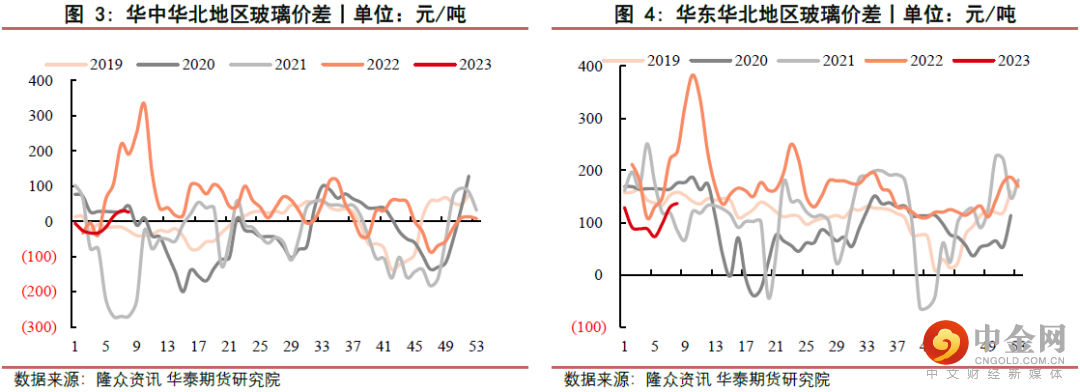

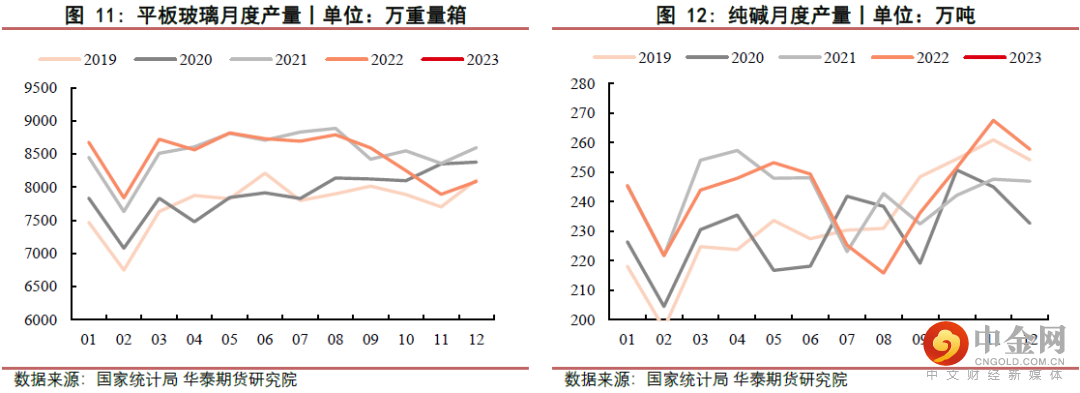

纯碱方面,本周纯碱主力合约2305宽幅震荡,收盘价为2918元/吨,环比下跌10元/吨,跌幅0.34%。现货方面,本周纯碱市场稳中有涨。供应方面,本周纯碱整体开工率为90.71%,环比下降0.33%。需求方面,待发订单充足,月底月初即将补充新增订单,下周预计有三条浮法及光伏产线投产,需求稳中向好。周度出货率为100.16%,环比下降0.05%。库存方面,本周国内纯碱厂家总库存29.25万吨,降幅0.34%。整体来看,目前纯碱供给高位且刚性,不间断伴有少量检修情况出现,不间断伴有少量检修情况出现,整体高于维持高位。需求方面,重碱需求较为稳定,轻碱下游产品盈利欠佳,拿货积极性不高,但国内疫后消费改善确定性较高,有望带动轻碱消费回升,重点关注后期轻碱需求变化。各环节总库存周内小幅去库。纯碱供需错配格局有望延续至三季度。

■策略

玻璃方面:偏弱震荡

纯碱方面:看涨

跨品种:多纯碱2305空玻璃2305/多纯碱2309空玻璃2309

跨期:多纯碱2305/2309空纯碱2401

■风险

房地产政策、光伏产业投产、纯碱出口数据、浮法玻璃产线复产冷修情况、宏观经济环境变化等。

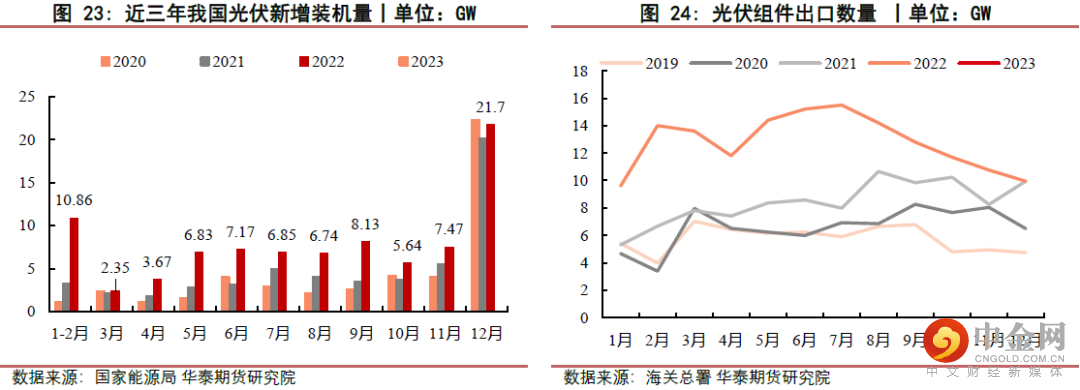

相关图表

举报电话: 13816368049