汇丰是全球最大的银行及金融服务机构之一,业务网络覆盖全球63个国家和地区,通过财富管理及个人银行等三大环球业务为您提供服务。专注打造财富管理和消费金融双轮驱动的个人金融,竭力成为你财富生活的探索者、科技金融的开拓者、生活方式的分享者。

以下文章来源于汇丰晋信基金,作者价值君

本资料由汇丰晋信基金有限公司提供,不代表汇丰银行(中国)有限公司(简称“本行”)观点。本资料内容仅作为一般信息用途,本行无意提供投资建议,亦不构成对存款或任何产品及服务的招揽。

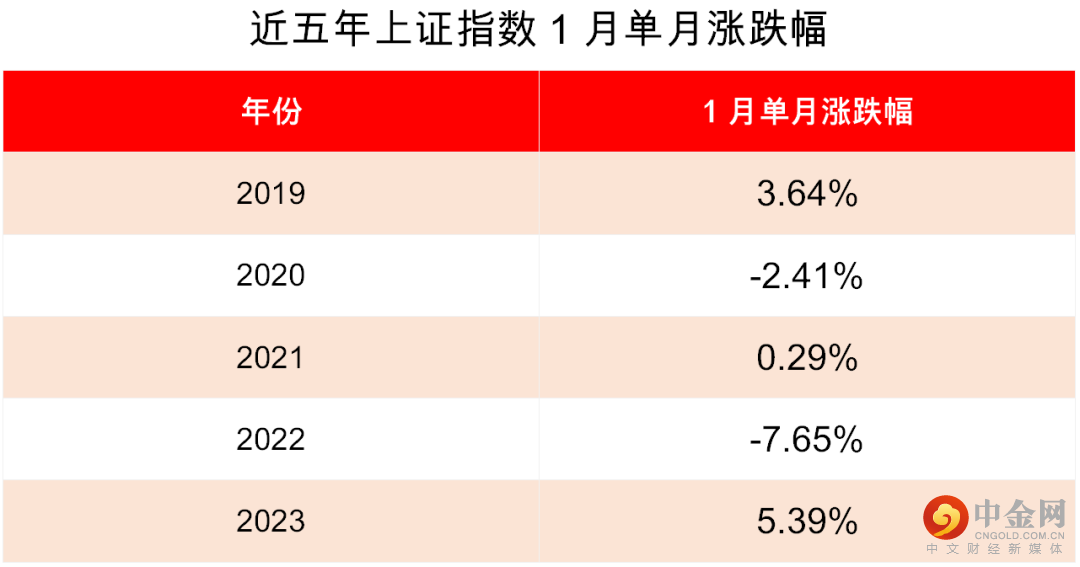

经历了过去一年的跌宕起伏,A股今年伊始重整旗鼓,在多重因素的共振下走出了一波不错的上涨行情。从数据来看,截至1月31日,上证指数今年以来涨幅达5.39%,创下近五年来1月单月最高涨幅,同时在1月全部16个交易日中,单日收涨天数达12天,其中涨幅超1%的有3天,妥妥实现了“开门红”行情。(数据来源:Wind,2023.1.1-2023.1.31。过去表现不代表未来,市场有风险,投资需谨慎。)

数据来源:Wind,2019-2023,汇丰晋信基金整理。过去表现不代表未来,市场有风险,投资需谨慎。

市场如此火热的行情,一方面让大家对2023年有了更大的信心,但另一方面也让有些小伙伴产生了顾虑:A股已经涨了这么一波,当前还可以入场吗?别着急,今天价值君就用一系列指标帮助大家一探A股当前的配置价值。

首先,市场好不好,宏观经济情况很重要,我们先从生产和消费两个方面一起看一下经济复苏情况。

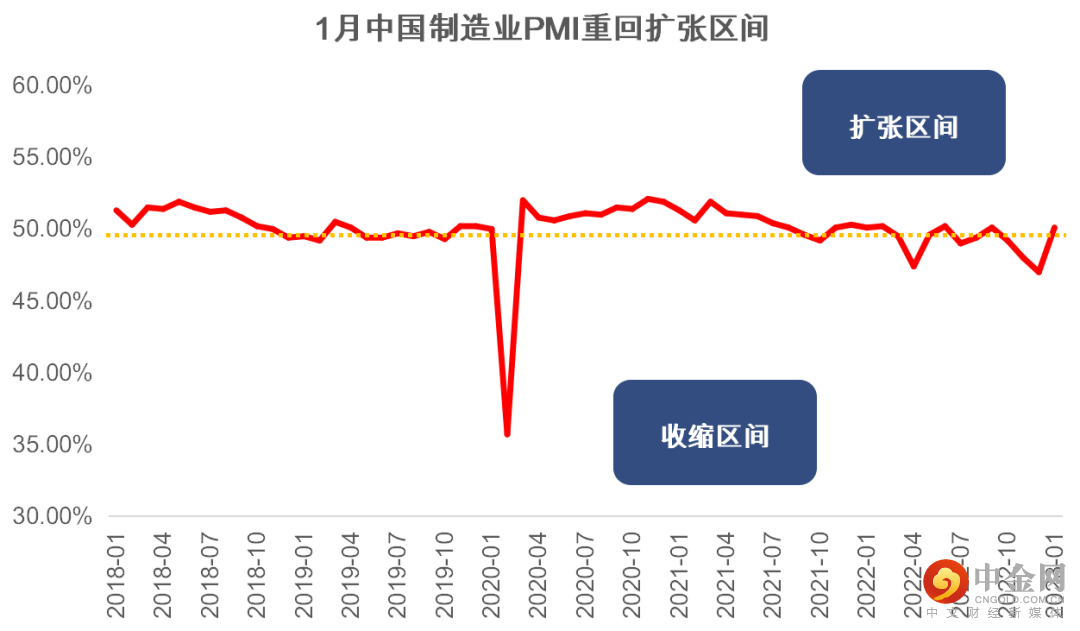

制造业PMI

从生产端来看,中国1月制造业PMI录得50.1%,较去年12月高出3.1个百分点,在连续3个月运行在50%以下后重新回到扩张区间,经济回升在新的一年取得了良好的开局,参照海外的修复节奏,我国制造业景气度有望持续改善。

数据来源:Wind,2018.01-2023.01,汇丰晋信基金整理。过去表现不代表未来,市场有风险,投资需谨慎。

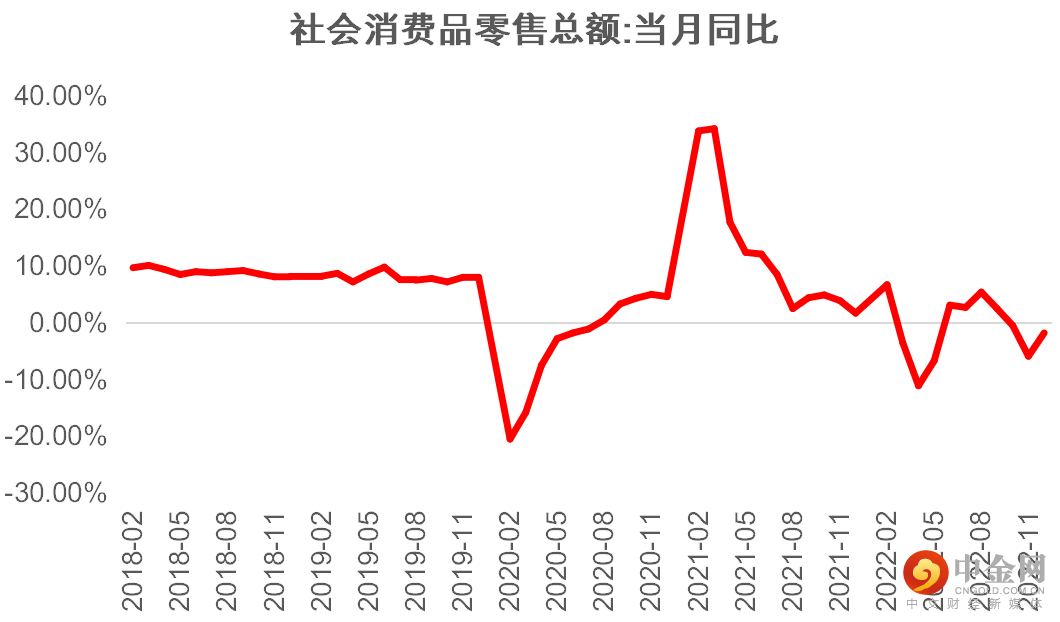

社会消费品零售总额

从消费端来看,2022年12月社会消费品零售总额当月同比-1.8%,增速较11月回暖4.1个百分点,预期之后消费有望快速向疫情前修复,消费重启或成为2023年经济主要支撑。

数据来源:Wind,2018.01-2022.12,汇丰晋信基金整理。过去表现不代表未来,市场有风险,投资需谨慎。

整体来看,尽管2022年经历了多重影响,但中国经济的韧性强、潜力大、活力强,2023年经济运行有望总体回升。从最新的经济数据来看,无论是生产端还是消费端,都呈现出较为明显的复苏趋势,而经济活动的切实重启也有望推动A股上行。

经济修复预期反映在了A股1月以来的上涨中,那么经历了这一波上涨后市场当前配置价值如何,我们从市盈率指标一探究竟。

市盈率(估值)

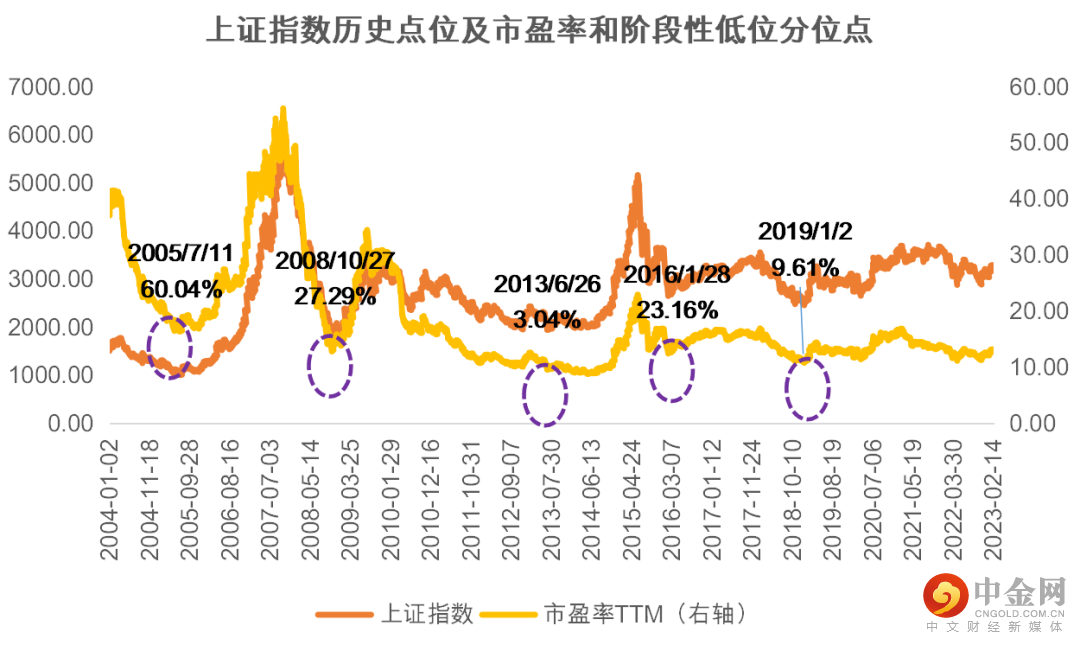

市盈率(估值)指标可以反映市场的配置性价比,当A股估值处于历史高位时,表明市场未来出现下行风险的可能性增大,配置性价比较低,而当估值调整到历史相对低位时,A股上涨的可能性就会加大,配置性价比上升。

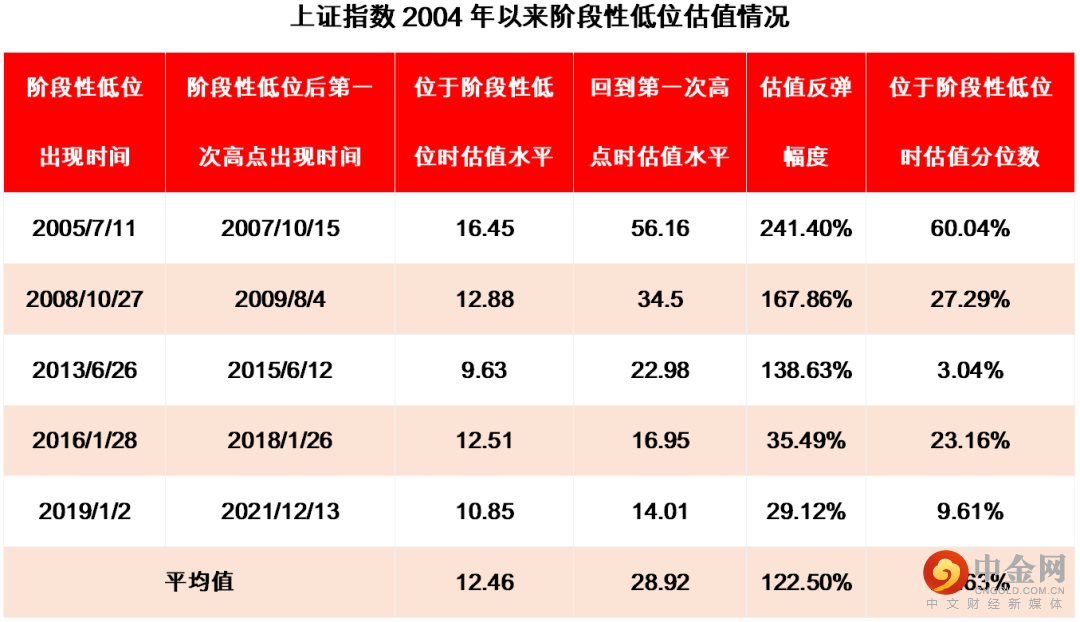

2004年以来A股市场存在几次具有代表性的阶段性低位。以上证指数为例,历史上较明显的五次阶段性低位时估值水平的平均值为12.46,估值分位数的平均值为24.63%,从阶段性低位回到相应最近一次的阶段性高点时估值反弹幅度平均值为122.50%。截至2月14日,上证指数估值为13.23,估值分位数为31.84%,尽管估值水平和分位数略高于之前阶段性低位的平均值,但从最近一次低位(2022年4月26日)至今估值仅反弹18.02%,和过去五次从阶段性低位反弹时估值反弹幅度的最小值29.12%相比仍有差距,表明上证指数当前估值或仍存在上升空间。

数据来源:Wind,2004.1.1-2023.2.14,汇丰晋信基金整理。估值指市盈率PE(TTM),以最近12个月(四个季度)每股盈利计算的市盈率。估值分位数指当前PE估值在历史数组中的分布点,表示当前市盈率在指定时间段内所处的水平。具体算法:取区间PE(TTM)值,剔除空值或者负值,记录参与计算的PE(TTM)值个数n;将PE(TTM)值从小到大排序,在区间中找到指定交易日期对应的PE(TTM)值所在的位置i,计算分位数=(i-1)/(n-1)*100%。分位数越低,表示当前估值水平在指定时间段内所处的位置越低,反之亦然。过去表现不代表未来,市场有风险,投资需谨慎。

数据来源:Wind,2004.1.1-2023.2.14,汇丰晋信基金整理。估值指市盈率PE(TTM),以最近12个月(四个季度)每股盈利计算的市盈率。估值分位数指当前PE估值在历史数组中的分布点,表示当前市盈率在指定时间段内所处的水平。具体算法:取区间PE(TTM)值,剔除空值或者负值,记录参与计算的PE(TTM)值个数n;将PE(TTM)值从小到大排序,在区间中找到指定交易日期对应的PE(TTM)值所在的位置i,计算分位数=(i-1)/(n-1)*100%。分位数越低,表示当前估值水平在指定时间段内所处的位置越低,反之亦然。过去表现不代表未来,市场有风险,投资需谨慎。

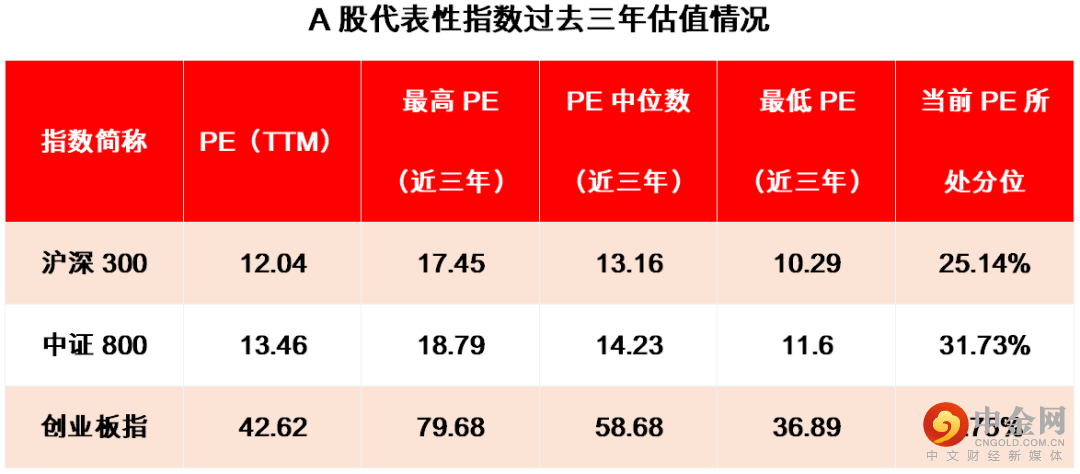

我们继续观察A股其他代表性指数的估值情况,沪深300、中证800、创业板指当前市盈率TTM分别为12.04、13.46、42.62,均低于过去三年相对应中位数13.16、14.23、58.68。

数据来源:Wind,汇丰晋信基金整理,2020.2.14-2023.2.14。估值指市盈率PE(TTM),以最近12个月(四个季度)每股盈利计算的市盈率。过去表现不代表未来,市场有风险,投资需谨慎。估值分位数指当前PE估值在历史数组中的分布点,表示当前市盈率在指定时间段内所处的水平。具体算法:取区间PE(TTM)值,剔除空值或者负值,记录参与计算的PE(TTM)值个数n;将PE(TTM)值从小到大排序,在区间中找到指定交易日期对应的PE(TTM)值所在的位置i,计算分位数=(i-1)/(n-1)*100%。分位数越低,表示当前估值水平在指定时间段内所处的位置越低,反之亦然。

综上来看,虽然今年1月以来A股经历了一波持续上涨,但是从长期视角分析,当前的估值水平仍然处于历史相对低位,同时结合经济基本面的持续复苏,A股或仍具备较高的配置价值。

最后,我们从前期市场热度较高的外资流入来看一看当前市场的情绪如何。

北向资金

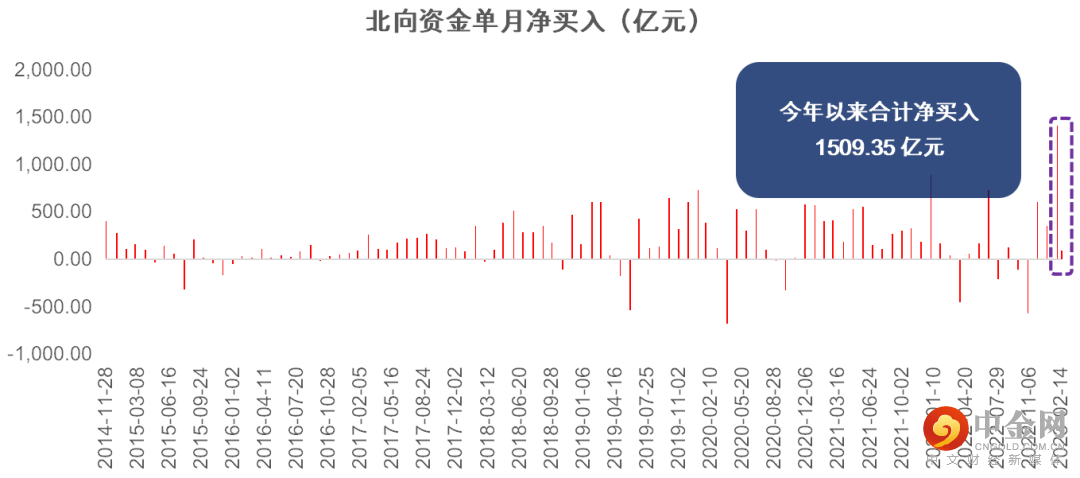

作为今年以来市场关注的焦点,北向资金在1月份的“买买买”模式让A股市场热情高涨。截至2月14日,北向资金今年以来合计净买入1509.35亿元,已超过2022年全年净买入额(900亿元)。

近期,美国高于预期的通胀和就业数据加强了美联储紧缩预期,同时市场对国内经济复苏速度出现一定分歧,导致北向资金流入放缓,市场情绪较前期有所降温。但是从中期来看,全球经济2023年预计呈现中国经济复苏,欧美经济继续走弱的格局,中国资产仍然具备较高的吸引力。

我们从一组数据来看一下:根据兴业证券策略团队预测,外资基本保持每年3000亿元左右的净流入规模,同时,如果某一年受风险事件冲击导致流入规模低于趋势预测值,则此后一年会呈现明显的资金回补。

数据来源:Wind,汇丰晋信基金整理,2014.11.17(沪港通开通时间)-2023.2.14。过去表现不代表未来,市场有风险,投资需谨慎。

总结:2023年中国经济复苏已经开启,经济数据的改善为中期看好A股的观点也提供了较为有力的支持。虽然市场在年初已经经历了一波较快速的上涨,近期热度有所下降,但是从估值指标来看,这一轮反弹可能只是回归至正常区间偏下限的位置,权益资产或仍具备较高的配置性价比。另外,基于外资机构对今年中国经济增长的普遍看好,中国股票在全球资产配置中的吸引力或进一步提升,预计外资流入仍然可期。

好了,本期投资笔记就到这里,我们下期见~

风险提示

本文件作为汇丰晋信基金有限公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来汇丰晋信基金有限公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。汇丰晋信基金有限公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

汇丰晋信基金有限公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经汇丰晋信基金有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

免责声明

汇丰微信公众号“汇丰中国”供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。本公众号由汇丰银行(中国)有限公司(“汇丰中国”)提供。汇丰银行(中国)有限公司由中国银行保险监督管理委员会、中国人民银行、国家外汇管理局等监管机构监督并管理。如果您身在中国大陆地区以外的其他国家或地区,本行不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。

请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非汇丰中国推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,汇丰中国在此声明,“相关阅读”的内容非汇丰中国转发,且汇丰中国不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。

举报电话: 13816368049