凯投宏观:+0.5%;花旗集团:+2.4%;高盛集团:+2.5%;瑞士信贷:+2.2%;巴克莱银行:+2.4%;

富国银行:+1.7%;法巴银行:+1.8%;汇丰控股:+1.5%;摩根大通:+2.2%;摩根士丹利:+2.6%;

瑞穗证券:+2.6%;野村证券:+2.7%;渣打银行:+0.6%;瑞银集团:+2.4%;三井住友证券:+1.0%;

美银美林:+3.0%;德意志银行:+0.8%;杰富瑞集团:+2.9%;新西兰ASB银行:+1.5%;

最新的CPI报告显示美国通胀压力依然存在,可能促使美联储把利率提高到比此前预期更高的水平。

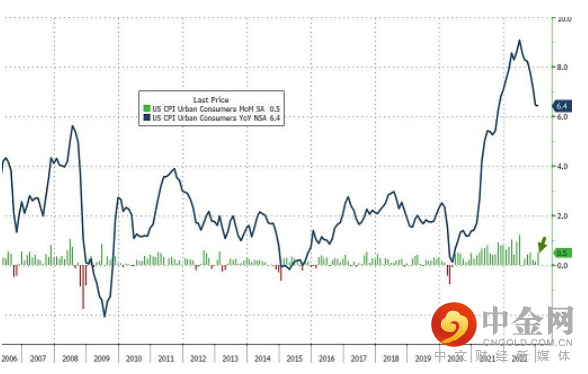

美国劳工部周二公布的数据显示,美国1月消费者物价指数(CPI)环比上涨0.5%,创2022年6以来最大环比增幅,增幅高于预期的0.4%。

(图片来源:Zerohedge)

美国1月CPI同比上涨6.4%,增幅较去年12月的6.5%回落,但高于预期的6.2%。

自去年6月份美国CPI同比涨幅达到1981年以来的最高水平9.1%之后,该数据的增幅已经连续第7个月放缓,但现在其下降步伐又开始显示出趋于停滞的迹象。

数据并显示,美国1月核心CPI环比增长0.4%,同比增长5.6%,分别高于预期的0.3%和5.5%。

值得注意的是,在本次CPI报告公布前,美国劳工统计局调整了CPI权重和计算方式,与住房成本有关的业主等价租金获得权重上调,而二手车的权重有所下降。

美国劳工部本月早些时候表示,1月份新增就业岗位51.7万个,失业率降至3.4%,为1969年以来的最低水平。这些数据震惊了预测者,他们一直预计就业增长将放缓。

在美国公布1月CPI后,美元指数一度急跌至102.54,随后大幅反弹至103.53,该指数周二收盘位于103.25。

现货黄金在美国CPI出炉后一度飙升至1870.55美元/盎司,随着美元大举反弹,金价急跌至1843.22美元/盎司。现货黄金周二收报1854.15美元/盎司,上涨0.81美元或0.04%。

与美联储政策利率挂钩的期货市场押注美联储至少还会再加息两次。联邦基金期货合约定价显示,交易员预期美联储将分别在3月和5月会议上加息25个基点。目前美联储基准利率目标区间为4.50%-4.75%,市场预估终端利率会在7月达到5.272%。

多位美联储官员在CPI报告出炉后发表评论,他们多半强调通胀仍高的论点,重申美联储在压低通胀方面还有很多工作要做。

达拉斯联储主席洛根(Lorie Logan)周二表示,美联储将需要逐步加息遏止通胀,她这番言论提醒投资者,借贷成本最终可能需要高于目前普遍预期的水平。

洛根表示:“我们必须做好准备,在比之前预期更长的时间内继续加息,如果这样的路径是必要的,以应对经济前景的变化或抵消任何不希望出现的经济形势放缓。即使我们有足够的证据表明,不需要在未来的某个会议上加息,也要保持货币政策的灵活性,如果经济前景或金融状况发生改变,需要进一步收紧货币政策。”

洛根认为,虽然通胀已经取得进展,特别是商品价格和最近的住房价格有所缓和,但还需要采取更多措施,特别是不包括住房在内的核心服务价格,倘若没有改善,通胀率可能会达到 3%,高于 美联储的目标。她强调,需要看到“令人信服的”迹象,表明通胀正在持续下滑并往2%的目标迈进。

洛根表示,近几个月商品价格的下降主要是因为供应链的改善。她认为这样的价格下跌是不可持续的,因为“供应链不可能恢复两次。”

洛根说,如果商品和住房价格涨幅恢复到疫情前的水平,但不包括能源和住房在内的服务价格继续以每年4%左右的速度上涨,通胀将稳定在接近3%的水平。洛根今年在美联储负责制定利率的联邦公开市场委员会(FOMC)拥有投票权。

她说:“广泛而持续的服务业通胀不是供应链中断等特殊情况的结果,这种情况最终会消失。相反,我认为这是经济过热的一个症状,尤其是劳动力市场紧张,必须使其更好地达到平衡。”

美联储“三号人物”、纽约联储主席威廉姆斯(John Williams)表示,要让通胀率达到2%目标,经济增速可能需要放慢至较低水平,劳动力市场也需要降温。

威廉姆斯周二在曼哈顿举行的一个银行业会议上讲话时,也强调了商品价格可能反弹的风险,因为供应链改善停滞不前。例如,欧洲似乎已经避免了许多最糟糕的情况,即冬季能源成本飙升将使欧洲大陆陷入衰退。

里奇蒙德联储主席巴尔金(Thomas Barkin)表示:“如果通胀率持续高于我们的目标水平,也许我们将不得不采取更多行动。”

费城联储主席哈克(Patrick Harker)周二发表了较为乐观的看法。他说,他预计美联储将能够在未来几个月停止加息,“在我看来,我们的任务还没有完成,但可能已经接近了”。哈克也是今年FOMC的投票委员。

美联储官员本月将基准联邦基金利率上调25个基点,至4.5%至4.75%区间。他们在去年12月加息50个基点,在去年11月和之前的三次会议上都加息75个基点。在过去12个月里,他们已经将利率提高了4.5个百分点,这是自上世纪80年代以来的最快速度。

去年12月,多数美联储官员预计今年将把联邦基金利率上调至5.1%,这意味着美联储将在3月和5月的下一次会议上均加息25个基点。超过三分之一的官员预计利率将升至5.25%以上,这将要求在6月份再次加息。没有美联储官员预计今年会降息。

市场人士如何解读美国CPI?

被视为“美联储传声筒”的首席经济记者Nick Timiraos当地时间周二撰文称,美联储官员指出,周二公布的强劲通胀报告是支持他们观点的最新证据,即美国遏制价格压力的时间可能比许多投资者直到最近预计的要长。

Timiraos称,利率期货市场的投资者似乎同意这一观点,美国劳工部周二公布的最新数据显示,随着能源、食品、住房和其他价格攀升,近期通胀降温的趋势在1月份趋于平稳。数周以来,这些投资者一直不理会美联储的声明,即美联储需要进一步提高利率,并在更长时间内将通胀率降至2%的目标。但他们在周二彻底改变了立场,采取了与美联储更接近的展望。

上个月,利率期货市场的投资者曾预计,美联储将在今年春季将利率提高至4.9%左右,然后在今年下半年降息。根据芝加哥商品交易所(CME Group),在周二的CPI报告公布后,投资者预计美联储将在今年夏季之前将联邦基金利率上调至5.2%左右,并将在年底前保持在这一水平附近。

一些分析师周二表示,他们预计美联储将进一步提高借贷成本。德意志银行(Deutsche Bank)经济学家预计,美联储将在7月份将联邦基金利率上调至5.6%。

ISI Evercore分析师Peter Williams表示:“我们然认为,从一系列指标来看,经济数据正朝着美联储期望的方向发展,但放缓速度可能没有之前这么快。有鉴于数据变化,市场可能也应该会继续朝着‘高利率持续更长时间’的方向重新定价。”

贝莱德研究部门首席投资策略师Li Wei表示,对投资者的乐观情绪感到震惊,美国经济的基本情况将是温和衰退且迟迟无法降温的通胀。

OANDA高级市场分析师Edward Moya表示,CPI数据使美联储“被迫保持激进并使经济陷入衰退”的风险正在上升,但华尔街仍然相信利率将在今年夏天达到峰值。

Lombard Odier资产管理公司宏观研究主管Florian Ielpo表示:“从这份报告来看,越来越明显的一点是,控制通胀将需要比预期更长的时间。”

路透社周二援引一位美国投资组合经理的话称:“这些数据并没有真正改变人们对下次会议加息25个基点的预期,但我确实预计美联储很快就会暂停加息。”

Nick Timiraos指出,近几个月来,由于能源和其他商品价格下跌,整体通胀有所放缓。住房成本的大幅上涨已经放缓,但尚未反映到官方数据中。

美联储主席鲍威尔(Jerome Powell)和他的几位同事在过去三个月里指出,劳动力市场仍然紧张,工资压力上升,劳动密集型服务业通胀高企,为继续加息提供了理由。鲍威尔在上周说:“将通货膨胀率降低到美联储2%目标的过程可能需要相当长的时间。我们认为,这不会是一帆风顺的。可能会相当颠簸。”

Corpay首席市场策略师Karl Schamotta认为,周二的通胀数据不像一些人担心的那样糟糕,即使看到对风险敏感的货币在数据公布后出现一些缓解性反弹,仍不足以逆转美联储在近几个月内进一步收紧政策的预期。他认为,核心物价持续以令人不安的速度上涨,令美联储主席鲍威尔的“高利率维持更长一段时间”的信息看起来更具说服力。

High Ridge期货金属交易主任David Meger说,最新的美国CPI数据可能还是会让美联储认为必须更激进加息和对抗通胀,对金价带来压力。黄金对美国利率变动极为敏感,因为黄金本身不生息,在加息环境中,持有黄金的机会成本变高。

“恐怖数据”今日重磅来袭

香港时间周三21:30,美国将公布1月零售销售数据,这是日内最受关注的经济指标。该数据将是判断消费者在美联储大幅加息后表现如何的重要指标。

权威媒体调查显示,美国1月零售销售月率料增长1.6%,此前去年12月为下降1.1%。

美国零售销售数据素有“恐怖数据”之称,因其通常对金融市场有较大的影响,因此很可能对美元、黄金等资产走势产生影响。

财经网站Forexlive分析师Adam Button指出,本周所有的炒作都围绕着美国的CPI报告,但零售销售更有可能提供有关消费者状况的线索,而消费者将决定未来经济和商品价格的走势。

荷兰国际集团首席国际经济学家James Knightley说:“1月份的活动数据将全面强劲。12月中下旬的天气异常寒冷,与1月非常温和的天气形成了鲜明的对比。这意味着消费将会推迟,再加上天气好转意味着外出的人会更多,这很可能会提振1月份的支出。我们已经知道汽车销售非常强劲,这本身将极大地提振零售销售。”

举报电话: 13816368049