经历2022年多个气候议题进展未如理想,关注气候进程的迫切性将加剧。自《巴黎协定》达成以来,今年将首次进行全球盘点(global stocktake),评估自实施协定以来取得的进展。随着部分监管机构开始收紧气候信息披露要求,投资者将会更仔细地审视企业的净零排放计划,同时,向发展中国家提供气候融资也将成为焦点。

在本期的#WhyESGMatters,我们会探讨今年气候议程的重要事项,包括将在阿联酋召开的第28届缔约方大会(简称「COP28」)的预期结果、降低甲烷排放的行动,以及围绕气候融资展开的迫切争论。我们还将重点概述重新引起投资者关注的新兴科技及一些国家的能源转型方案。

您知道吗?

每年捕获45公吨二氧化碳,计划增加至220公吨以上

34个缔约方在2022年重新审视并加强了他们的气候承诺(联合国气候变化框架公约中合共有198个缔约方)

2021-50年期间使通过氢基燃料的累计减排量达6%

澳洲承诺投入30亿澳元支持低排放科技和农业甲烷减排措施

50:50机率未来5年内的温度将比工业化前水平高出1.5°C

50个县在美国2023年的酷热指数预计将至少有一次达到125华氏度

资料来源:跨政府气候变化专门委员会的第六份评估报告(2022年)、世界气象组织、国际能源署

01

2023年展望

2023年,气候议程将重新引起关注,我们为投资者重点概述了今年需要留意的重要事件,包括关于气温「过冲」程度的讨论、对甲烷排放的更多关注,以及有关气候融资的所有重要问题。

即将在阿联酋召开的COP28

去年在埃及举行的第27届缔约方大会(COP27)进展缓慢,下一次的重磅气候会议将于2023年11月30日至12月12日在阿联酋召开。这次会议将具有重要意义,会上将首次进行《巴黎协定》全球盘点, 以评估将全球温度上升限制于比工业化前高1.5 °C范围以内协定目标的进展 。

今年全年也会就一些关键要素持续开展研讨会,例如全球适应目标(推动共同气候适应措施的行动)、融资目标,以及「损失和损害基金」的营运方式(向特别易受气候变化影响的发展中国家提供支持)。

科学 —— 隐于幕后,但担当重要角色

综合报告: 跨政府气候变化专门委员会(IPCC)预计将在2023年3月发布一份综合报告,该委员会已在去年的第六个评估周期中发布三份特别报告。这最后一份报告不仅将总结所有报告得出的结果,而且考虑到2022年经历的气候事件,这报告将加强迫切性 。

「过冲」:我们预计将出现更多关于气温「过冲」的讨论,所谓「过冲」是指温度升幅可能超出1.5°C的目标范围。「过冲」幅度对地球的极端天气程度和缓慢发生的自然灾害有潜在影响。根据世界气象组织( WMO )的数据,未来五年, 温度将有50%的机率高出1.5°C。

甲烷 —— 创下新高

甲烷是种存在时间短但影响极大的气候污染物,和工业化时代前水平相比,全球气温的平均净升幅中有过半是由甲烷所导致1。根据世界气象组织的数据,大气中的甲烷含量在2021年创下新高,并预计在2022年将继续上升(记录存在一定延迟)。我们认为,2023年有两个主要方面应会被受到关注:

1.甲烷侦测技术的改进:随着更多国家签署《全球甲烷承诺》以降低甲烷含量,并实现1.5°C的气候目标,如甲烷侦测技术能改进,甲烷定价可能会被重新考虑。

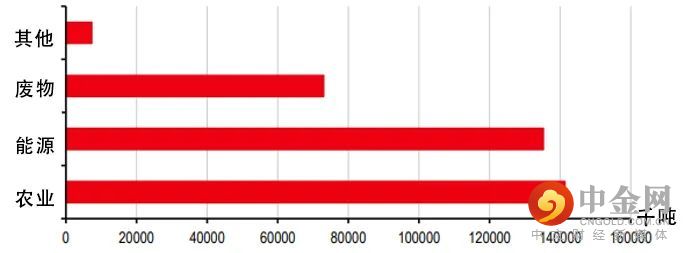

2.专注农业减排(见图1)。以新西兰为例,在2022年10月宣布向农户收取牲畜甲烷排放费用,而澳洲则承诺提供30亿澳元(约合20.5亿美元)支持低排放科技和农业甲烷减排措施。我们预计,和农业相关的甲烷排放问题将引起更多关注。

图1:全球所有甲烷排放的来源

资料来源:2022国际能源署、汇丰

气候融资

联合国气候进程中,发达国家依然未能向发展中国家拨付所承诺的气候融资资金,特别是在2020年之前拨付1,000亿美元的承诺。COP27会中强调气候融资的需求目前已达到数万亿美元, 已远不止数十亿美元。我们认为,在2023年全球将开始更加关注气候融资的实际意义,以及未能更快提供气候资助的原因。

越来越多的声音呼吁私营企业为气候融资作出更多贡献,但市场失灵关键在于市场认为这类融资存在风险,导致融资成本极高。多边金融机构在化解市场失灵方面可发挥独特的作用,但这些机构目前开展的业务,尤其是混合融资方面未见有成效。

因此,我们认为2023年将出现更多关于优惠资助的讨论,特别是许多经济体在忙于应对潜在衰退和通胀环境下,可能不允许承担更多的长期债务。同时,我们预计会有越来越多的声音呼吁改革布雷顿森林体系机构(例如国际货币基金组织和世界银行),从而让它们能更有效地解决市场失灵问题。

自愿减排量╱碳抵消

随着更多公司作出净零排放承诺,碳抵消的需求必然增加。仅2021年,全球自愿碳市场的市值就几乎翻了两番。然而,随着交易量的增长和人们对碳诚信存忧,我们认为监管机构将在2023年增加对自愿减排量和自愿碳市场的审查。

贸易和碳边界税

欧盟的碳边界调整机制将于2023年10月开始生效2,这个机制可确保某些商品(如钢铁)无论是由欧盟进口或生产都承担相同的碳价格。我们认为这将促进其他发达国家采用碳边界税,并推动发展中国家实施碳定价。例如,美国已经提议征收边界调整税,预计将于2024年开始生效。

02

增加对绿色科技投资

因俄乌冲突及由此引发的能源供应问题和能源价格飙升,化石燃料在2022年受到了重点关注。我们预计这些压力将持续到2023年,因为建设替代能源设施(例如可再生能源设施)需要时间。具体而言,我们预计在2023年:

原油和天然气价格将保持高企,因为供应将继续受到俄罗斯的供应限制(同时还面临对原油与天然气新投资减少的长期问题)

各国将持续进行战术转向,寻求替代能源(主要是煤炭,部分为核能),以弥补俄罗斯化石燃料供应的不足

化石燃料行业在COP28中站上重要地位,这可能令各国增加对 「低排放能源」(例如天然气)的关注,同时可能减低承诺逐步减少使用化石燃料的机会

发展中国家(特别是非洲国家)重新推动和继续争论让他们开发化石燃料资产的可能

考虑到上述情形,我们预计在2023年,针对能源效率和绿色科技的投资将会增加,以帮助减少排放和提升能源安全。

「绿色」氢能

可再生能源产生的氢气可用于帮助一系列行业减碳,包括运输(特别是货车)、发电和化工。据国际能源署表示,2021-50年通过使用氢基燃料可累计达到6%的减排,这表明了氢基燃料对于实现2050年零排放目标的重要作用。

碳捕获和储存( CCS )

碳捕获和储存试图将工业过程产生的二氧化碳清除,以免其进入大气层。目前,该技术每年能捕获约45公吨二氧化碳,计划将增加到每年220公吨以上。我们预计,未来一年CCS 技术的发展将更为迅速,特别是欧盟最近已宣布对对消除自愿减排量进行认证,并将其纳入欧盟气候目标3。

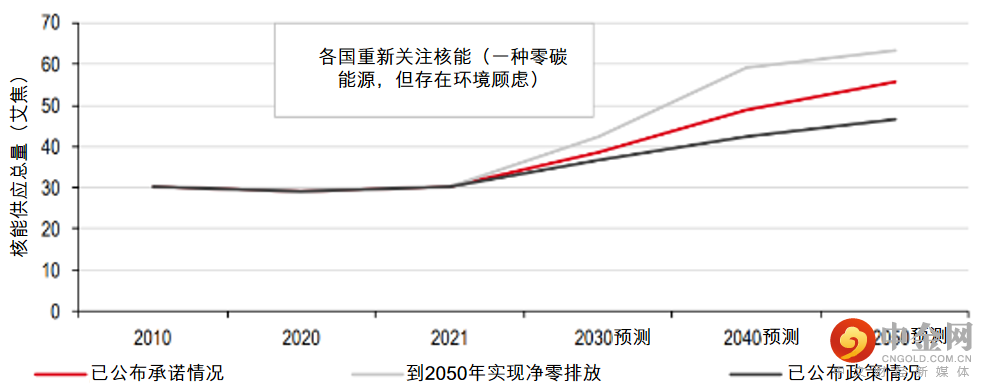

核能

因俄乌冲突,多个国家在2022年对政策进行了更新,以支持新的核能投资(见图2)。例如,日本宣布计划建造新核反应堆并重启停用的核电站4;法国表示将建造6个大规模核反应堆,并可能在2050年前再建造8个5;欧盟修订了核能分类,将其划分为绿色活动,这可能会影响其他国家对核能发电的态度。

图2:年度核能供应总量(2010-2021年)和国际能源署预测(2030-2050年)

资料来源:国际能源署《世界能源展望 2022》、汇丰

03

全球的多样化行动

政府的支持对实现零排放目标至关重要,我们概述了2023年议程中的主要气候政策,以及这些政策可如何帮助脱碳。

欧盟 —— 加紧落实提议

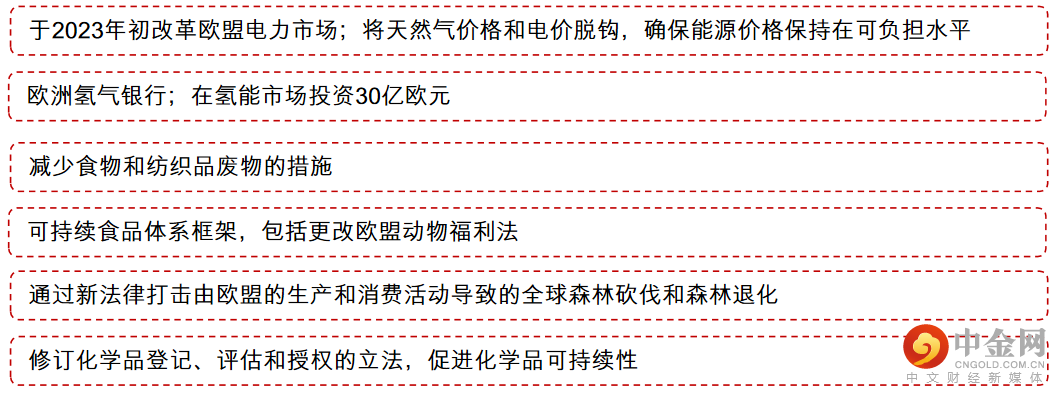

2023年对欧盟来说是对《Fit for 55》的提案进行最后协商的紧要关头,其中的关键在于将立法变为现行法律。《Fit for 55》指修订和更新欧盟立法的一系列提案,旨在到2030年将温室气体净排放减少至少55%。

《欧洲绿色新政》(欧盟温室气体减排政策)包含其他关键策略,预计将在2023取得重大进展,例如生物多样性、空气和水质量,以及塑料和包装的可持续性。图3包括其他值得关注的提案。

图3:《欧洲绿色新政》亮点

资料来源:欧盟委员会、汇丰

英国 —— 标准化披露

英国于2022年4月推行强制性气候相关财务信息披露工作小组(TCFD)报告,作为英国上市企业开展气候相关信息披露的第一步。披露内容涵盖四大方面(管治、策略、风险管理以及指标和目标), 并包括11个问题,用于评估组织内部气候问题的整合情况。

我们预计,建立于TCFD基础之上的自然相关财务信息披露工作小组(TNFD)将于2023年9月最终成立。这将扩展现有的披露框架,并要求金融机构和企业了解、报告与自然有关的风险和机遇并采取行动。英国连同美国、欧盟、加拿大、德国、法国、意大利和日本均对TNFD表示支持。

美国 —— 以降通胀应对气候变化

《降低通胀法案》(IRA)于2022年夏季已签署成为法律,其中包括美国历史上应对气候变化的最大的投资金额 (约3,700亿美元)。根据IRA内容,可再生能源信用额扩大到涵盖风能、太阳能和其他技术(例如能源储存和氢能)领域。我们认为,鉴于经济状况的改善,IRA 将能促进对可再生能源的投资。

中国 —— 重振反弹

2022年11月,中国宣布其甲烷计划草案正在等待批准,在此之前,中美在2021年的联合气候声明中承诺制定全国性的甲烷行动计划。我们预计该计划将于今年正式发布,其中将涵盖能源和废物管理的领域。

此外,于2022年10月,中国生态与环境部宣布将努力扩大其全国排放交易体系的覆盖范围,我们预计这一目标有望在2023年实现。全国排放交易体系于2021年7月推出,它提供了一个可供碳排放企业进行碳排放信用额交易的碳市场。

印度 —— 在2023年彰显领导力

2022年印度通过更新能源效益政策、可再生能源部署和其他气候政策并发布其国家氢能计划,在气候行动方面取得了进展。还于2022年12月接任G20成为主席国,并将于2023年首次召开峰会。此次峰会预计将更新气候政策和目标,可能成为印度加强建设更环保未来的序幕。

东盟 —— 全面稳步推进

尽管东盟国家高度依赖煤炭和石油,但它们正在加大绿色能源转型投入力度。我们预计,随着越来越多的成员国采用碳定价机制,东盟地区将在未来一年加强相关报告标准。

04

结论

2022年全球气候行动方面的进展并不乐观,政治因素仍然在对全球气候目标造成干扰。2023年3月份的IPCC综合报告将提醒我们能源转型的紧迫性,而更频繁的极端气候事件可能为推动这意识再下一城,对能源安全的担忧是否会倒逼各国推行能源转型计划将可在年内一见分晓。有鉴于此,投资者应该留意有助于工业脱碳和支持能源安全的科技,例如「绿色」氢能和碳捕获和储存,因为这类能源效益科技可能在2023年获得更多关注。

举报电话: 13816368049