以下文章来源于华泰期货黑色研究,作者华泰期货黑色组

策略摘要

动力煤品种:目前产地煤矿基本恢复供应,煤矿销售一般,市场情绪较为惨淡。港口库存持续累积,市场煤报价连续下降。终端电厂库存维持高位,节后耗煤水平提升缓慢。

非电企开工率有所回升,但用电量尚未有明显提升。在供需双弱格局下,煤炭价格难有支撑。由于期货的流动性严重不足,因此期货我们建议继续观望。

核心观点

■市场分析

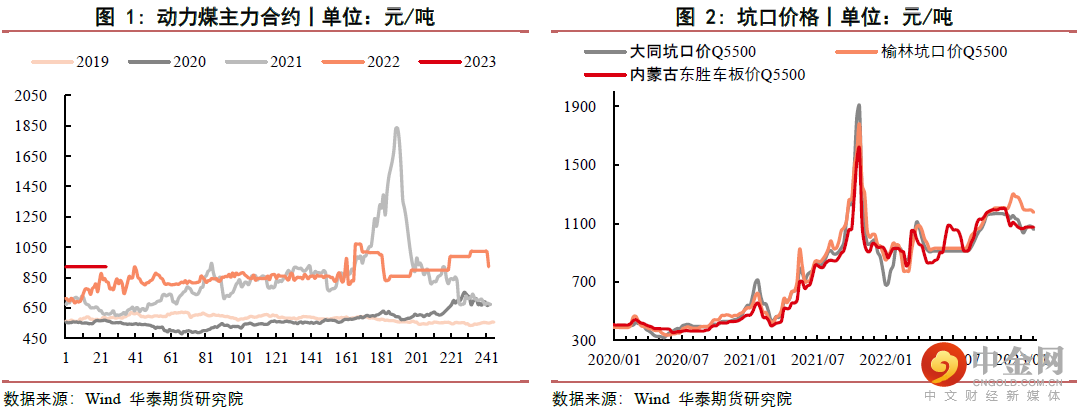

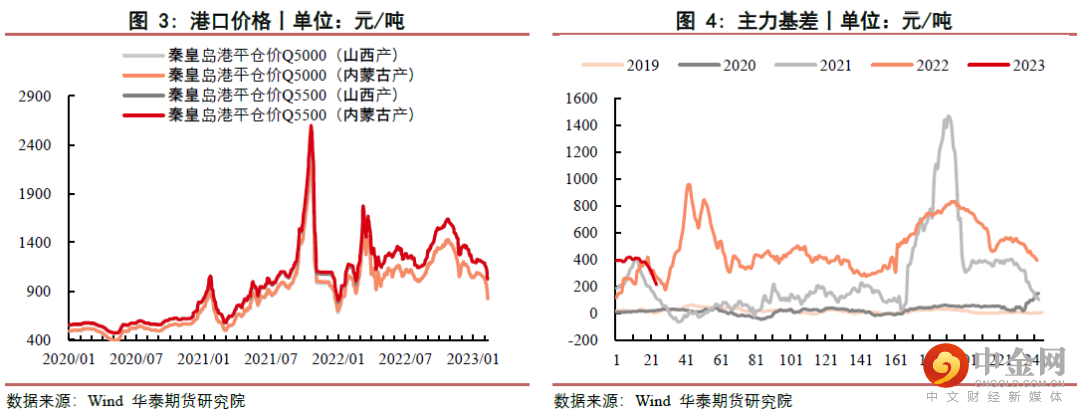

期货与现货价格:产地指数:截至2月9日,榆林5800大卡指数1093元,周环比下降92元;鄂尔多斯5500大卡指数923元,周环比下降57元;大同5500大卡指数990元周环比下降80元。港口指数:截至2月9日,CCI进口4700指数100美元,周环比降10.5美元,CCI进口3800指数报76美元,周环比降10.5美元。

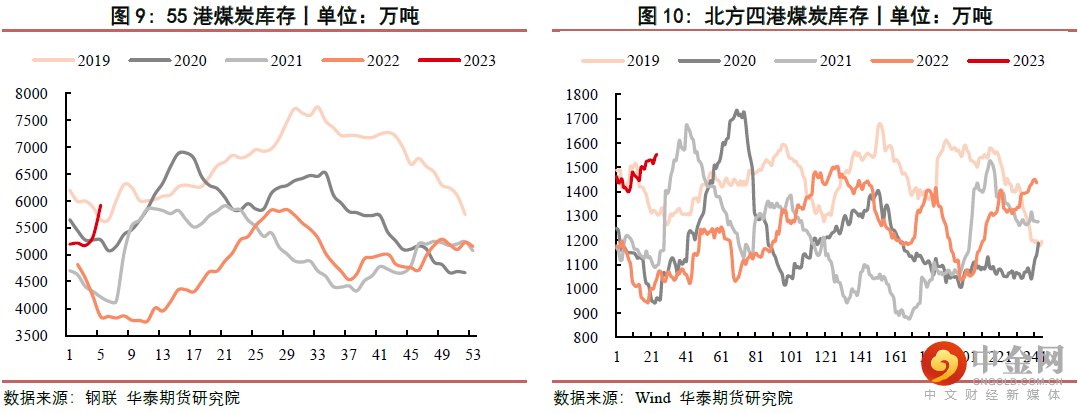

港口方面:截至到2月10日,北方港口总库存为1554万吨,较上周同期增加28万吨。港口日均调入保持高位,而调出受封航及下游电厂日耗低位影响,疏港压力增大,港口持续累库状态。

电厂方面:截至2月9日,沿海8省电厂电煤库存3,302万吨,环比上周减少29万吨;

平均可用天数为17天,环比上周下降3天;电厂日耗191万吨,环比上周增加29万吨;

供煤191万吨,环比上周增加26万吨。

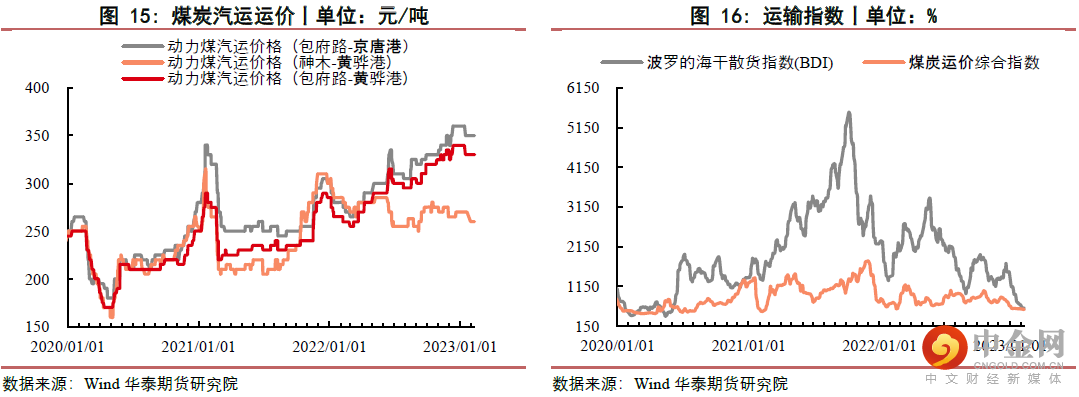

海运费:截止到2月10日,海运煤炭运价指数(OCFI)报于563,运价指数持续下跌。截止到2月10日,波罗的海干散货指数(BDI)报于592,环比上周下跌19,近1年指数持续下跌,已跌至历史低位。

整体来看:

产地方面,节后产地供应基本已恢复正常,但是多数煤矿需求持续走低,矿上拉煤车明显减少,库存稳中有增,煤价下行压力继续加大,预计短期产地煤价偏弱运行。港口方面,整体港口情绪较为恐慌,库存累积较明显,整体库存水平已达到近三年高位,对煤价形成较大压力。进口方面,国内市场偏悲观导致对进口煤市场观望气氛浓厚,印尼煤价格有所下调,实际成交较少。综合来看,目前产地煤矿基本恢复供应,煤矿销售一般,市场情绪较为惨淡。港口库存持续累积,市场煤报价连续下降。终端电厂库存维持高位,节后耗煤水平提升缓慢。非电企开工率有所回升,但用电量尚未有明显提升。在供需双弱格局下,煤炭价格难有支撑。由于期货的流动性严重不足,因此期货我们建议继续观望。

■策略

单边:中性观望

期现:无

期权:无

■风险

政策调整,市场煤需求表现,运输瓶颈影响,煤矿安全事故等,欧美能源危机情况,宏观大环境等,进口煤超预期。

相关图表

免责声明 :本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049