以下文章来源于华泰期货黑色研究,作者华泰期货黑色组

策略摘要

整体来看,本周多地先后启动重大项目开工建设,终端需求在节后得到一定的提升。今年国家会主抓经济复苏,加上政府对地产行业的政策扶持越发有力,市场对消费的预期也愈发向好。本周五,央行公布了2023年1月金融统计数据,显示1月新增社融5.98万亿元,好于市场预期,数据显示基建配套融资需求较强,居民贷款需求较弱。目前,钢厂的利润未有改善,产能恢复使得总体产量缓慢回升,库存持续增加,面临一定的压力。另外,跟踪最新的30城商品房成交面积月日均数据同比往年也处于相对低位。可持续关注下游消费启动情况,钢价短期预计维持震荡调整。

核心观点

■市场分析

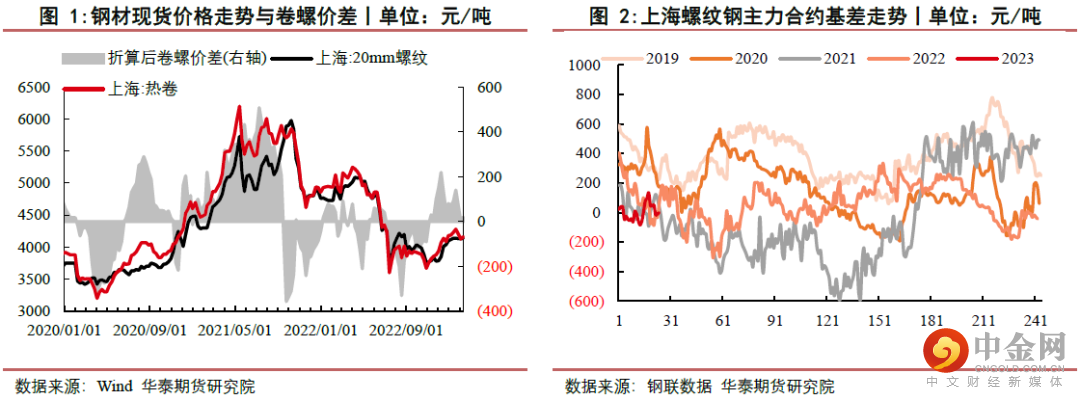

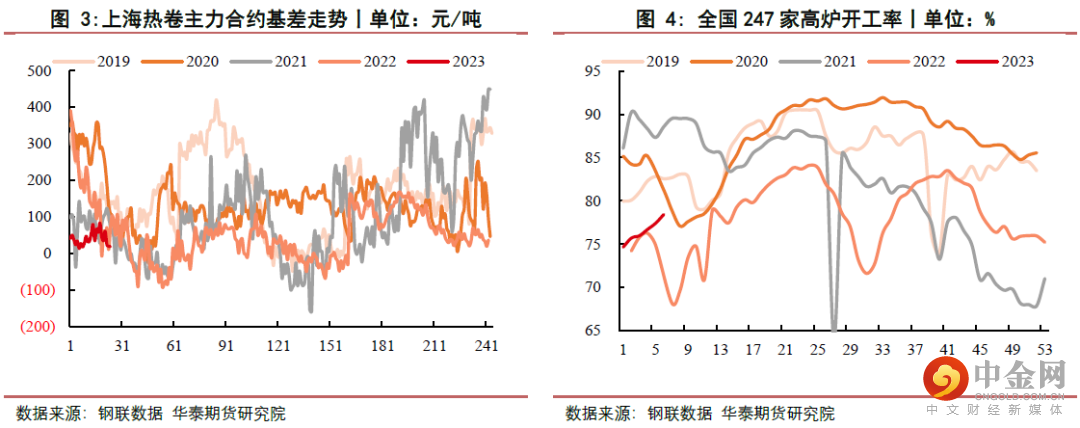

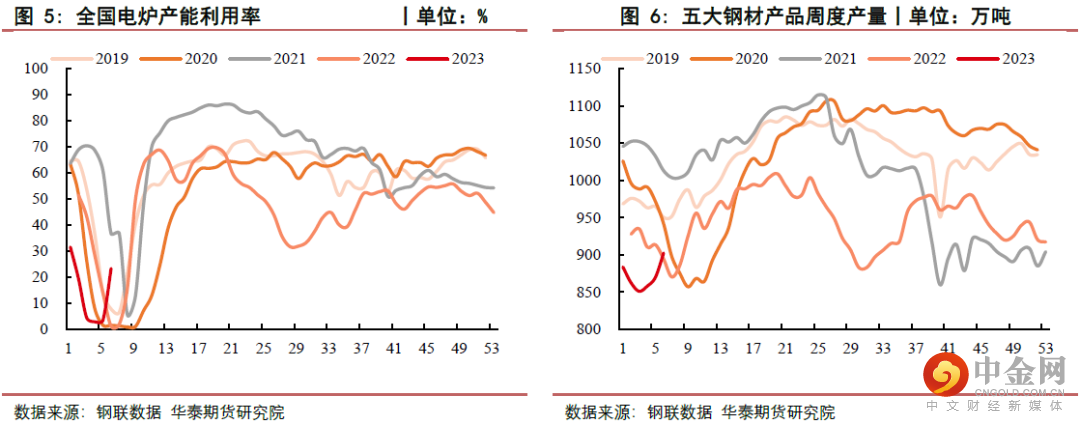

本周螺纹主力合约2305收于4074元/吨,环比上涨1.07%,热卷主力合约收于4141元/吨,环比上涨2.1%,钢价整体维持震荡运行。

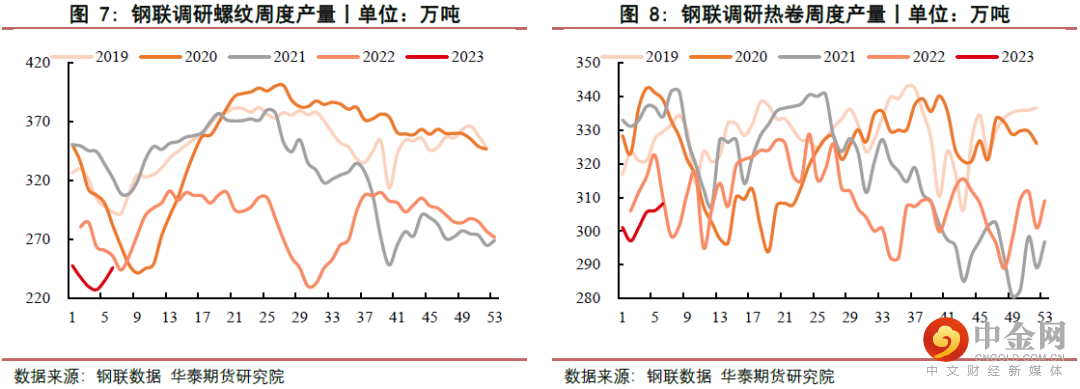

供应方面:本周Mysteel调研247家钢厂高炉开工率78.42%,环比上周增加1.01%,同比去年增加10.23%;高炉炼铁产能利用率84.93%,环比增加0.60%,同比增加8.36%;钢厂盈利率38.53%,环比增加4.33%,同比下降43.72%;日均铁水产量228.66万吨,环比增加1.62万吨,同比增加22.62万吨,铁水产量持续回升。

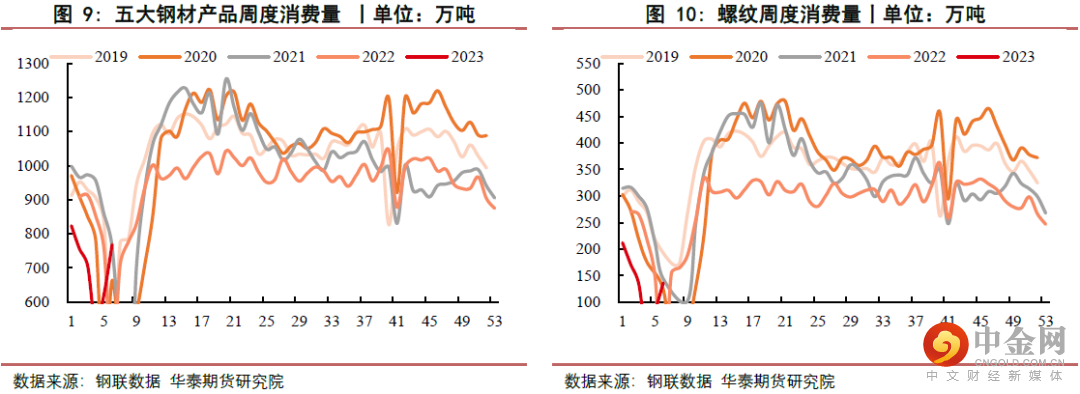

消费方面:本周钢联公布螺纹表需136.27万吨,环比上周增加53.32万吨。热卷表需307.01万吨,环比上周增加37.72万吨。本周多地先后启动重大项目开工建设,终端需求在节后得到一定的提升。

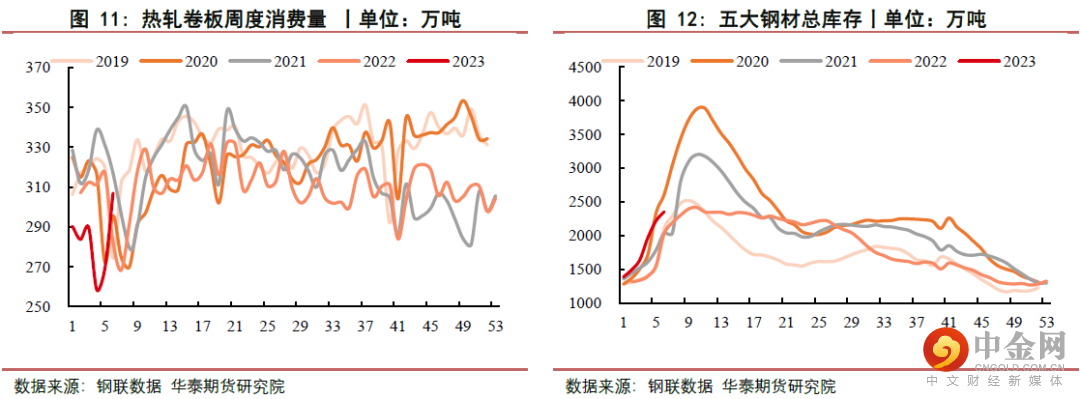

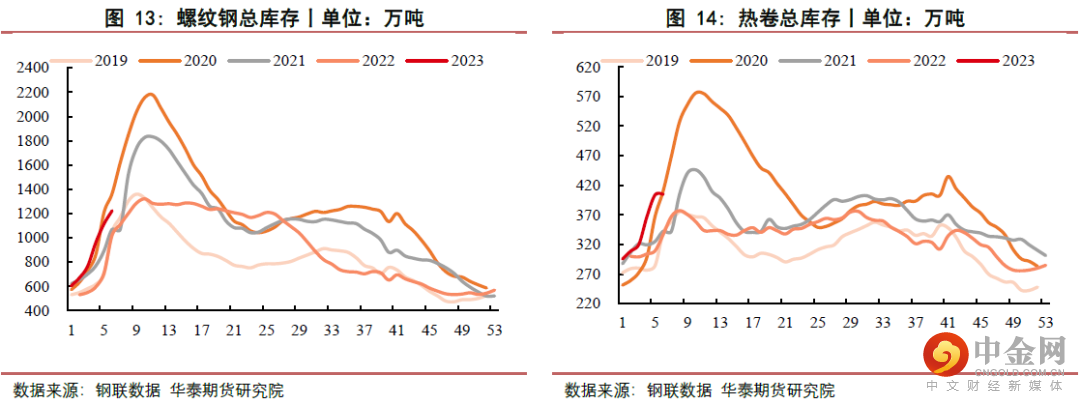

库存方面:据Mysteel最新数据统计,五大材总库存周环比增加134.19万吨。其中厂库702.16万吨,环比增加26.32万吨;社库1650.39万吨,环比增加107.87万吨。从同比数据看,五大材总库存高于去年同期,成材端有一定的库存压力。

整体来看,本周多地先后启动重大项目开工建设,终端需求在节后得到一定的提升。今年国家会主抓经济复苏,加上政府对地产行业的政策扶持越发有力,市场对消费的预期也愈发向好。本周五,央行公布了2023年1月金融统计数据,显示1月新增社融5.98万亿元,好于市场预期,数据显示基建配套融资需求较强,居民贷款需求较弱。目前,钢厂的利润未有改善,产能恢复使得总体产量缓慢回升,库存持续增加,面临一定的压力。另外,跟踪最新的30城商品房成交面积月日均数据同比往年也处于相对低位。可持续关注下游消费启动情况,钢价短期预计维持震荡调整。

■策略

单边:震荡调整

跨期:无

跨品种:无

期现:无

期权:无

■风险

下游消费启动情况、宏观及地产政策变化、压缩粗钢政策情况等。

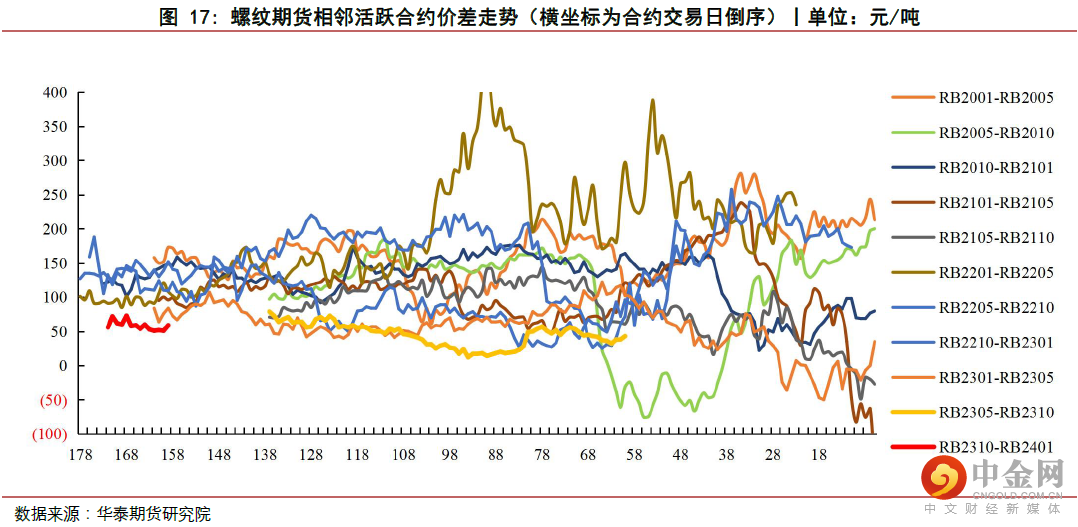

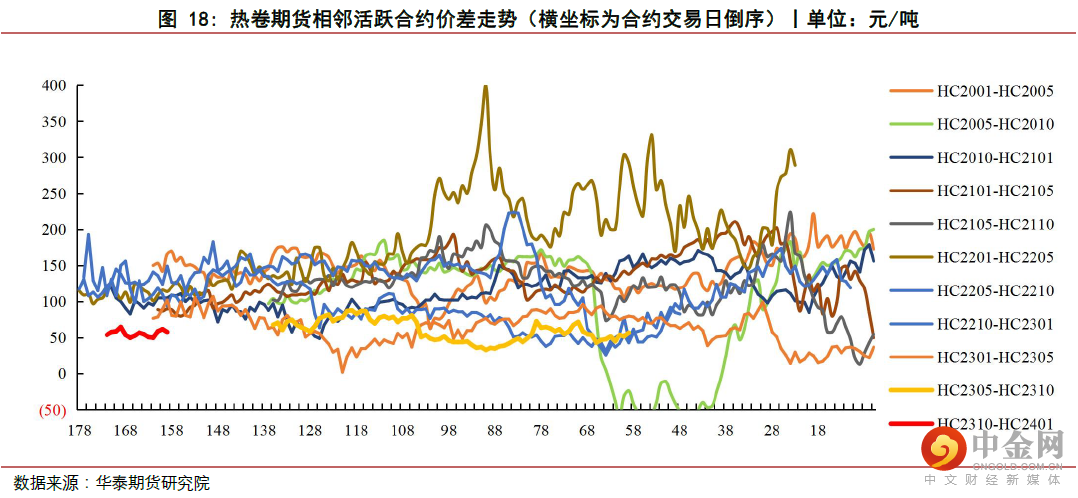

相关图表

免责声明 :本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049